Annonce

Finary est agréé MiCA : investissez en crypto sur une plateforme régulée par l'AMF

Découvrir

L'investissement sur les supports en unités de compte comporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

+700 unités de comptes disponibles via la gestion libre

Investissez dans une large gamme de supports en unités de compte : plus de 100 ETFs, plus de 500 fonds, 95 actions en direct et du private equity.

Une gestion profilée compétitive s’appuyant sur l’expertise de BlackRock®

Pour la 1ère fois en France, profitez d’une gestion profilée à frais bas grâce aux ETF iShares Portfolio de BlackRock®. Bénéficiez de l’expertise du plus grand gérant d’actifs au monde pour votre assurance vie.

Une épargne sécurisée avec un rendement de 4,5 %1 nets de frais de gestion en 2026 et 2027*

Profitez d’une épargne sécurisée avec une performance supérieure à l’inflation. Le fonds en euros Netissima est le support idéal pour vous assurer une croissance stable de votre patrimoine avec un risque faible.

“L'équipe Finary s'est donné pour mission de faire tomber les barrières qui empêchent d'investir afin de vous aider à atteindre vos objectifs financiers. Nous avons construit Finary Life pour les investisseurs qui souhaitent choisir leurs supports, connaître leurs frais, et piloter leur épargne en toute autonomie. C'est exactement ce que nous leur offrons."

Mounir Laggoune

Finary CEO et Cofondateur

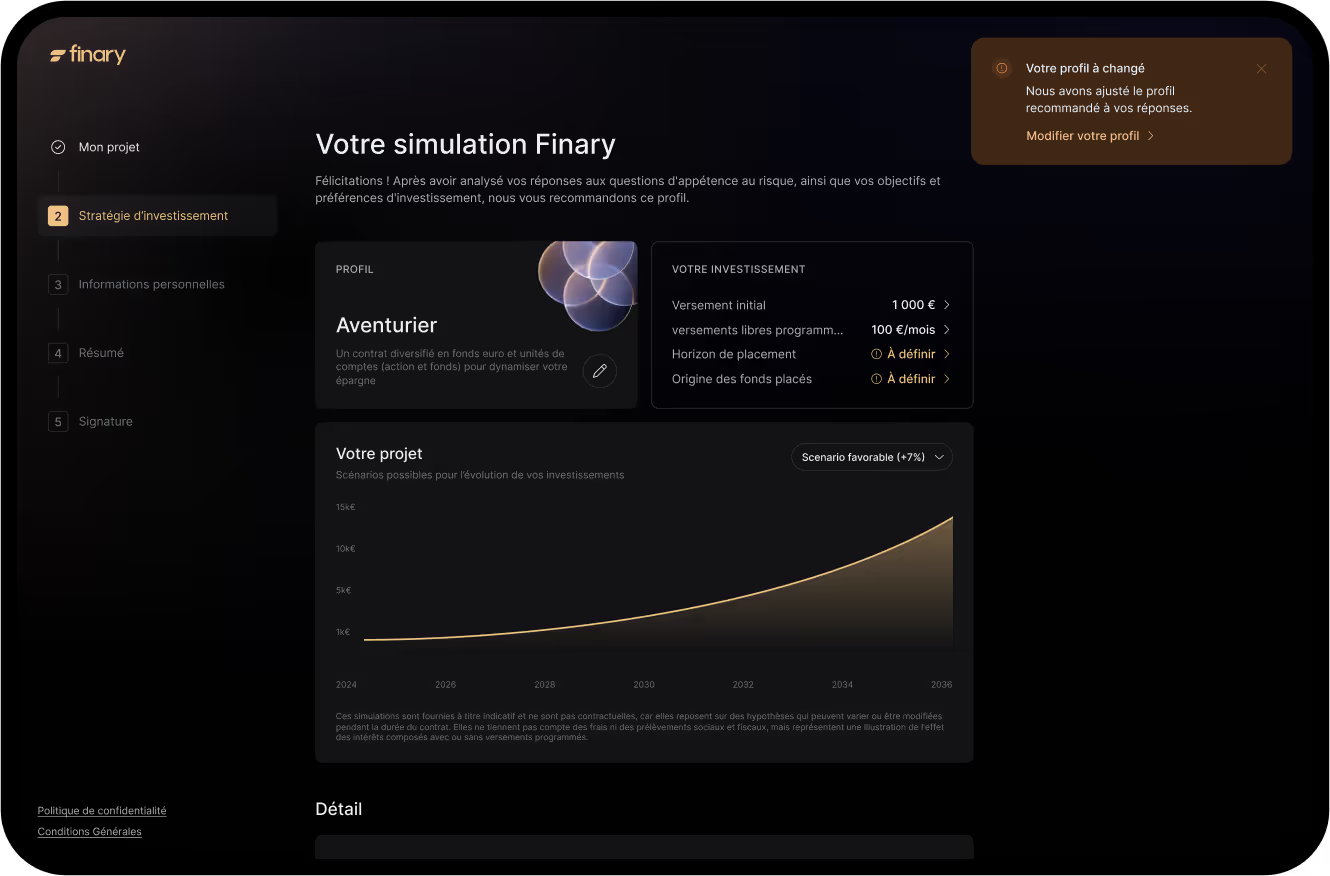

La gestion profilée, c'est le choix de la délégation. Trois portefeuilles construits par nos équipes avec les ETF iShares de BlackRock, pour investir selon votre profil de risque sans avoir à piloter vous-même. Nous avons construit trois portefeuilles adaptés à différents profils de risque : prudent, audacieux ou aventurier.

Ces profils combinent du fonds en euros et des ETF Portfolio iShares. Ces portefeuilles innovants combinent 15 à 25 ETF, vous offrant une exposition à plus de 8 000 actions et obligations à travers le monde.

Résultat : une diversification optimale, des rendements compétitifs, et une gestion pilotée qui s’adapte aux évolutions des marchés.

iShares et BlackRock sont des marques déposées de BlackRock Finance, Inc. et de ses filiales (« BlackRock ») et sont utilisées sous licence. BlackRock ne fait aucune déclaration et ne donne aucune garantie quant à l'opportunité d'investir dans un produit ou d'utiliser un service proposé par Finary. BlackRock n'a aucune obligation ou responsabilité en ce qui concerne l'exploitation, la commercialisation, le négoce ou la vente de tout produit ou service offert par Finary.

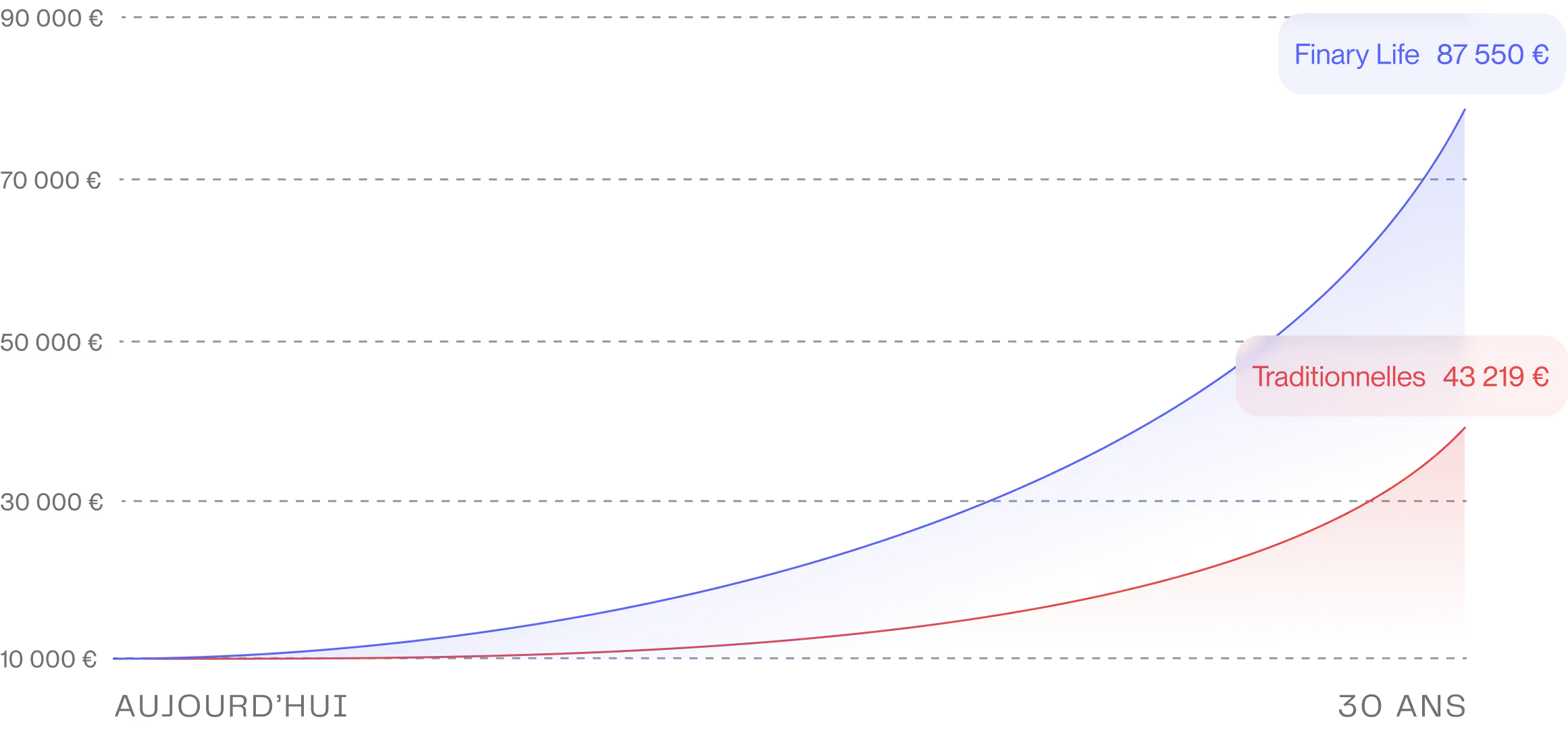

Marché :

Actions

Rendement annuel moyen :

8 %

Capital initial investi :

10 000 €

Durée :

30 ans

Avec Finary Life

Frais de gestion sur unités de compte

0,5 %

Gain supp. sur 30 ans

+102,57 %

Soit une performance de

+44 331 €

Avec assurance vie traditionnelle

Frais moyens2

3 %

Avec Finary Life à 0,5 % de frais et un rendement moyen de 8 %, votre investissement initial de 10 000 € pourrait croître de 102,57 % supplémentaires (par rapport à une assurance vie classique) pour atteindre 87 550 € après 30 ans.

1Ces simulations sont fournies à titre indicatif et ne sont pas contractuelles, car elles reposent sur des hypothèses qui peuvent varier ou être modifiées pendant la durée du contrat. Elles ne tiennent pas compte des prélèvements sociaux et fiscaux, mais représentent une illustration de l'effet des intérêts composés avec ou sans versements programmés.

2Frais moyens assurance vie traditionnelles 3 %

Mettez en place des versements programmés dès 150 € sur les supports de votre choix. Chaque mois, votre épargne s'investit automatiquement selon votre propre allocation, grâce au prélèvement SEPA. Vous gardez le contrôle, sans avoir à intervenir.

Souscrire en ligneAssuré

Les fonds de Finary Life sont conservés en sécurité chez Generali, l’assureur de 70 millions de clients à travers le monde.

Enregistré

Finary est courtier en assurance référencé à l’Orias sous le numéro 21001279.

Régulé

Finary est adhérent de la Chambre Nationale des Conseils en Gestion de Patrimoine.

Avantages fiscaux

Fiscalité allégée sur les plus-values après 8 ans de détention

Transmission optimale

Transmission sans frais de succession à hauteur de 152 500€ par enfant

Fonds protégés

En cas de faillite, vos placements sont couverts jusqu’à 70 000 € par contrat

Flexibilité

Vos fonds ne sont jamais bloqués. Gardez la main sur votre épargne

Finary Life est le nom commercial sous lequel Finary distribue le contrat d'assurance vie e-vie, assuré par Generali Vie. Le contrat est disponible en deux modes de gestion : la gestion libre, où vous composez vous-même votre portefeuille parmi 700+ supports en unités de compte, et la gestion profilée, où vous choisissez parmi trois portefeuilles construits par nos équipes en fonction de votre profil de risque, avec les ETF iShares de BlackRock. Dans les deux cas : 0,50 % de frais de gestion annuels sur les unités de compte, et 0 frais d'entrée, de versement ou d'arbitrage.

La gestion libre, c'est vous qui composez votre portefeuille. Vous choisissez vos supports parmi les 700+ disponibles (ETF, actions en direct, fonds thématiques, private equity...), vous définissez votre allocation, et vous pouvez la réajuster à tout moment sans frais d'arbitrage. C'est l'inverse de la gestion profilée, où un gestionnaire prend une partie des décisions à votre place. La gestion libre convient aux investisseurs autonomes qui souhaitent maîtriser leurs choix d'investissement.

Finary Life applique 0,50 % de frais de gestion annuels sur les unités de compte. Nous avons également supprimé les frais annexes : 0 frais d'entrée, 0 frais de versement, 0 frais d'arbitrage et 0 frais de transaction (y compris sur les ETF). S'y ajoutent les frais internes des supports choisis, indiqués dans le Document d'Information Clé (DIC) de chaque support.

Finary distribue ses contrats directement en ligne, sans intermédiaire physique. Cette distribution 100 % digitale permet de réduire les coûts opérationnels et de les redistribuer sous forme de frais plus bas à nos clients.

Votre contrat e-vie est assuré par Generali Vie, acteur historique de l'assurance en France et en Europe. Finary SAS est courtier en assurance (ORIAS 21001279) et distribue le contrat, Generali Vie en assure le portage.

À partir de 300 € au premier versement, et 150 € avec un versement programmé mensuel. Pour les versements ponctuels ultérieurs, le minimum est de 300 €. Ces montants concernent la gestion libre.

La souscription se fait 100 % en ligne en quelques minutes. Vous signez électroniquement, Generali Vie valide votre dossier, et le contrat est actif dès réception de votre premier versement. Les modalités de souscription, gestion et consultation en ligne sont précisées dans la Note d'information valant Conditions générales du contrat.

La loi française n'autorise pas le transfert d'un contrat d'assurance vie d'un assureur à un autre sans perdre l'antériorité fiscale. En revanche, vous pouvez ouvrir un nouveau contrat Finary Life en complément du vôtre, ou effectuer un rachat partiel de votre ancien contrat pour le réinvestir sur Finary Life.

Vos actifs sont détenus par Generali Vie, un assureur soumis au contrôle de l'ACPR, avec des garanties financières encadrées par le Code des assurances. Finary SAS est référencée à l'ORIAS et adhère à la Chambre nationale des conseils en gestion de patrimoine. Vos données sont hébergées en Europe et traitées conformément au RGPD.

Pour le moment, le mode de gestion est choisi à la souscription et ne peut pas être modifié sur un contrat existant. La bascule entre gestion libre et gestion profilée sera possible plus tard sur un même contrat, c'est une évolution sur laquelle nous travaillons.

Vos actifs sont détenus par Generali Vie, un assureur soumis au contrôle de l'ACPR, avec des garanties financières encadrées par le Code des assurances. Finary SAS est référencée à l'ORIAS et adhère à la Chambre nationale des conseils en gestion de patrimoine. Vos données sont hébergées en Europe et traitées conformément au RGPD.

Le contrat est un contrat d'assurance vie multisupport, libellé en euros et/ou en unités de compte. L'investissement sur les supports en unités de compte comporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Avant toute souscription, il est recommandé de prendre connaissance des Conditions Générales, de la Note d'information valant Conditions générales et du Document d'Information Clé (DIC) du contrat e-vie.

¹Hors prélèvements sociaux et fiscalité. Taux de participation aux bénéfices du fonds en euros Netissima attribué par l'assureur Generali Vie, net de frais de gestion et hors prélèvements sociaux et fiscaux, selon les modalités précisées dans la Note d'information valant Conditions générales.

²Boost de 1,5 % net sur le taux de participation aux bénéfices sur les versements (hors versements libres programmés) réalisés entre le 1er janvier et le 30 juin 2026 sur le fonds Netissima pour les années 2026 et 2027. Ce taux est accessible avec une obligation d'allocation en supports en unités de compte de 30 % minimum, seuil qui comprend le fonds G Croissance Durable et doit être respecté au moment de l'investissement et au 31/12 de chaque année. Montant maximum de versement sur le fonds euros Netissima : 500 000 €. Les versements ne doivent pas provenir d'un rachat effectué sur un contrat Generali, ni être issus d'un transfert Pacte. Cette offre est susceptible d'évoluer et pourra être fermée à tout moment.

Avant toute souscription, il est recommandé de prendre connaissance des Conditions Générales, de la Note d'information valant Conditions générales et du Document d'Information Clé (DIC) du contrat e-vie, disponibles sur l'espace de souscription. L'investissement net de frais sur le fonds G Croissance Durable supporte un risque de perte en capital partiel à l'échéance. En cas de désinvestissement avant l'échéance, le risque de perte en capital peut être total ou partiel, les montants investis sur ce fonds étant sujets à des fluctuations à la hausse comme à la baisse.

Le contrat d'assurance vie e-vie est un contrat d'assurance vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des assurances.

Finary SAS adhérent de la Chambre Nationale des Conseils en Gestion de Patrimoine au capital social de 11 625 000 EUR euros, immatriculé au RCS de Paris sous le numéro 892 357 724, dont le siège social est situé 58 rue de Monceau 75380 Paris 8. Finary SAS exerce l’activité de Courtier en Assurance référencé à l’Orias sous le numéro 21001279, adhérent de la Chambre Nationale des Conseils en Gestion de Patrimoine, association agréée par l’Autorité des Marchés Financiers, avec les garanties financières de l'Assurances Mutuelles MMA IARD.

iShares et BlackRock sont des marques déposées de BlackRock Finance, Inc. et de ses filiales (« BlackRock ») et sont utilisées sous licence. BlackRock ne fait aucune déclaration et ne donne aucune garantie quant à l'opportunité d'investir dans un produit ou d'utiliser un service proposé par Finary. BlackRock n'a aucune obligation ou responsabilité en ce qui concerne l'exploitation, la commercialisation, le négoce ou la vente de tout produit ou service offert par Finary.