L'arbitrage en assurance-vie : comment procéder ?

Imaginez que vous puissiez adapter votre assurance vie à vos objectifs et aux marchés financiers.

C'est ce que permet l'arbitrage, un levier puissant mais souvent méconnu pour dynamiser et sécuriser votre épargne.

Alors, prêt à prendre les commandes de votre assurance vie ? Découvrez tout ce qu'il faut savoir sur l'arbitrage pour devenir le pilote averti de votre épargne.

Qu'est-ce que l'arbitrage en assurance vie ?

L'arbitrage d'assurance vie, c'est comme changer de cap pour optimiser votre voyage vers vos objectifs d'épargne. Imaginez que votre contrat soit un bateau avec différentes cales : le fonds en euros serait votre cale principale, sécurisée et stable. Les unités de compte représenteraient des cales plus aventureuses, parfois agitées mais potentiellement plus rentables.

Définition de l'arbitrage d'assurance vie

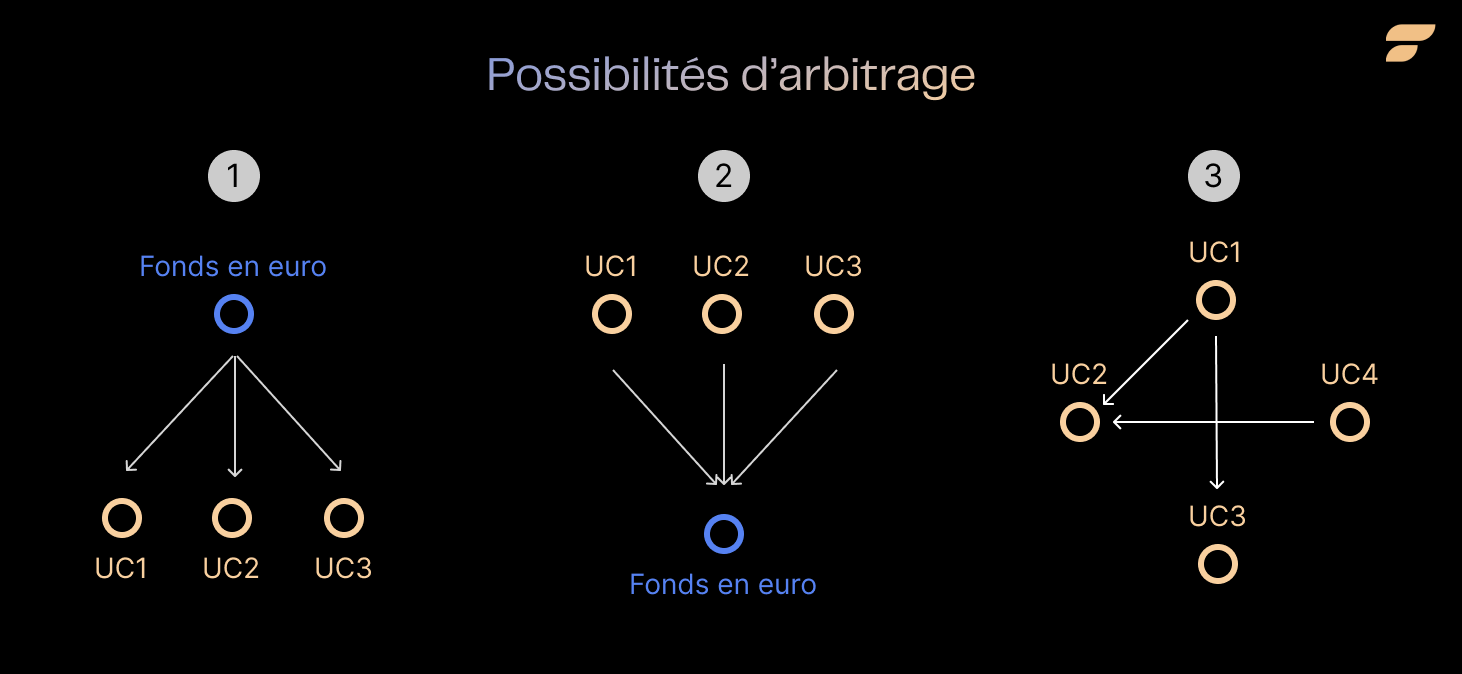

L'arbitrage consiste à déplacer tout ou partie de votre épargne d'une cale à une autre, c'est-à-dire d'un support à un autre au sein de votre contrat d'assurance vie multisupport. C'est un acte de gestion permettant de modifier la répartition de votre capital entre les différents supports disponibles. Vous pouvez ainsi l'adapter à votre profil d'investisseur, à vos objectifs et aux marchés financiers.

Concrètement, vous pouvez transférer une partie de votre épargne :

- Du fonds en euros vers une ou plusieurs unités de compte

- D'une unité de compte vers une autre

- D'une unité de compte vers le fonds en euros

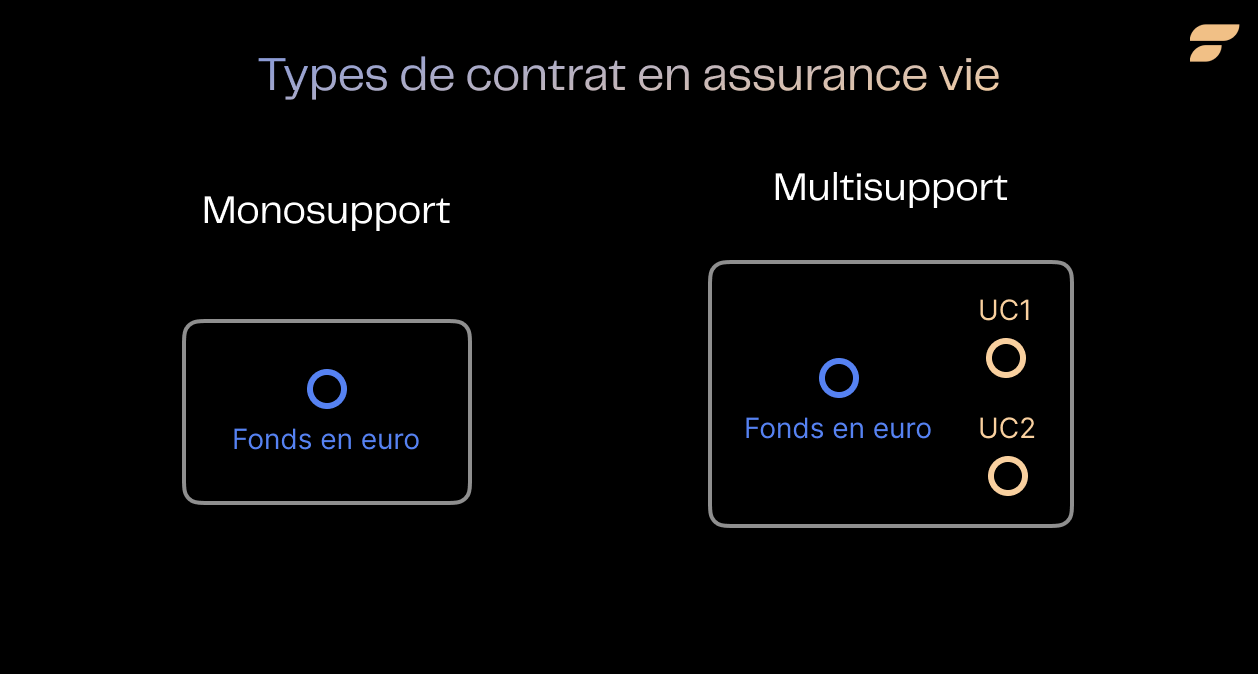

Contrats monosupport vs multisupports

Mais attention, l'arbitrage n'est possible que dans le cadre d'un contrat d'assurance vie multisupport qui combine un fonds en euros et des supports en unités de compte. Ces supports peuvent inclure des actions, des obligations, des OPCVM ou encore des SCPI. Les contrats monosupport eux, ne sont investis que sur le fonds en euros et ne permettent donc pas cette souplesse de gestion.

Objectifs de l'arbitrage d'assurance vie

Arrêtons-nous un instant sur les objectifs de cette opération. Pourquoi arbitrer son contrat d'assurance vie ? Voici 3 bonnes raisons de le faire :

- Pour dynamiser son épargne en profitant du potentiel de performance des unités de compte. Par exemple, vous pouvez orienter une partie de votre capital vers des actions si les marchés sont porteurs.

- Pour sécuriser ses gains en les mettant à l'abri sur le fonds en euros. C'est une façon de consolider les plus-values réalisées sur les unités de compte avant un retournement de tendance.

- Pour rééquilibrer son allocation en fonction de son profil de risque et de ses projets. Ainsi, plus l'échéance de votre projet se rapproche, plus vous pouvez réduire la voilure sur les unités de compte et renforcer la part du fonds en euros selon votre profil.

L'arbitrage est donc un excellent moyen de piloter activement son contrat pour en tirer le meilleur. Cependant, il est important de suivre quelques règles de navigation essentielles. Gardez le cap, on vous guide dans la suite de cet article pour effectuer un arbitrage en toute sérénité.

Plus de capital investi

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS — 58 rue de Monceau 75380 Paris 8 — Entreprise d'Investissement agréée par l'ACPR n°19283, ORIAS n°21001279, membre AMAFI

Les différents types d'arbitrage

Vous êtes aux commandes de votre assurance vie multisupport et prêt à gérer votre épargne. Mais comment procéder concrètement ? Rassurez-vous, vous n'aurez pas besoin de passer votre permis bateau pour arbitrer votre contrat ! Il existe différentes options de pilotage adaptées à votre appétence pour la gestion financière.

L'arbitrage libre

Vous avez l'âme d'un capitaine et souhaitez garder la main sur les manœuvres ? L'arbitrage libre est fait pour vous. Dans ce mode de gestion, vous prenez vous-même les décisions d'arbitrage et les mettez en œuvre ponctuellement, au gré de vos analyses et des opportunités de marché.

C'est le mode le plus souple mais aussi le plus engageant. Vous devez en effet suivre régulièrement l'évolution des supports et réagir en conséquence.

L'arbitrage automatique

Si vous préférez définir une stratégie de navigation à l'avance et laisser votre contrat suivre sa route, l'arbitrage automatique est pour vous. Vous définissez des règles d'allocation et des seuils de déclenchement à la souscription ou en cours de vie du contrat. Les arbitrages se font mécaniquement, sans intervention de votre part.

Par exemple, vous pouvez choisir de sécuriser les plus-values réalisées sur une unité de compte vers le fonds en euros si elles dépassent un certain niveau. À l'inverse, vous pouvez aussi prévoir de renforcer automatiquement une unité de compte si sa valorisation passe sous un plancher défini. L'avantage ? Votre épargne s'adapte aux fluctuations des marchés sans que vous ayez à vous en soucier.

L'arbitrage sous mandat

Enfin, si vous souhaitez confier la barre à un expert pour qu'il optimise la trajectoire de votre contrat, pensez à l'arbitrage sous mandat. Avec ce mode de gestion, vous donnez le cap à un gestionnaire financier professionnel. Il se chargera d'analyser les marchés et d'effectuer les arbitrages nécessaires en votre nom.

C'est un service généralement payant, facturé sous forme d'honoraires ou de frais supplémentaires, mais il peut se révéler pertinent si vous n'avez ni le temps ni les connaissances pour gérer activement votre assurance vie.

Avantages et inconvénients de l'arbitrage

L'arbitrage en assurance vie, est un outil de gestion qui peut être utilisé pour ajuster la composition du contrat, à condition de bien l'utiliser. Il présente de nombreux avantages, mais n'est pas non plus dénué de risques. Faisons le point ensemble sur les atouts et les limites de cette option de gestion.

Avantages de l'arbitrage

Commençons par les bonnes nouvelles ! L'arbitrage offre de réels leviers pour dynamiser et adapter son épargne. Jugez plutôt :

Il permet de saisir les opportunités de marché en réorientant son capital vers les supports les plus porteurs. C'est particulièrement intéressant en période de forte volatilité, où les écarts de performance peuvent être significatifs.

Il offre aussi la possibilité de sécuriser ses gains en les transférant vers le fonds en euros (garantie de l'assureur sous réserve de sa solvabilité). Une façon de mettre ses plus-values à l'abri avant un retournement de tendance.

L'arbitrage favorise la diversification de son épargne en permettant de répartir son capital sur différents types de supports financiers (actions, obligations, immobilier, ...). Un bon moyen de lisser la performance dans le temps.

Enfin, c'est un excellent outil pour rééquilibrer son allocation en fonction de son profil d'investisseur, de son horizon de placement et de ses objectifs. Vous pouvez ainsi ajuster la répartition fonds en euros / unités de compte à tout moment.

Inconvénients et risques de l'arbitrage

Arbitrer son assurance vie n'est pas sans risque ni contrainte. Voici les principaux points de vigilance à garder à l'esprit :

Arbitrer vers les unités de compte, c'est accepter un risque de perte en capital. Contrairement au fonds en euros, ces supports ne bénéficient d'aucune garantie. Leur valeur peut fluctuer à la hausse comme à la baisse.

Bien arbitrer suppose de suivre régulièrement les marchés financiers et l'évolution de son contrat. Cette contrainte peut vite devenir chronophage et anxiogène, surtout en période de forte volatilité.

Chaque arbitrage entraîne généralement des frais prélevés par l'assureur. Ces coûts peuvent grignoter la performance, surtout si vous multipliez les opérations. Selon les contrats, ces frais d'arbitrage oscillent entre 0 et 1% des montants transférés.

Enfin, n'oublions pas que l'assurance vie est un placement de long terme. Un arbitrage opportuniste motivé par une vision court-termiste peut se révéler contre-productif. Mieux vaut garder le cap de ses objectifs dans la durée.

N'hésitez pas à vous faire accompagner par un professionnel pour sécuriser vos choix. Et gardez bien en tête l'horizon long terme de votre placement. C'est la clé pour faire de l'arbitrage un atout plutôt qu'un risque.

Frais d'arbitrage en assurance vie

Vous êtes convaincu par les atouts de l'arbitrage pour optimiser votre assurance vie ? C'est une excellente nouvelle ! Mais avant de vous lancer, il y a un élément à ne pas négliger : les frais d'arbitrage. Changer le cap de son épargne a un coût, qui peut parfois nuire à la rentabilité de l'opération. Alors, comment éviter les mauvaises surprises ? On vous dit tout sur ces fameux frais d'arbitrage.

Des frais variables selon les contrats

Premier constat : les frais d'arbitrage ne sont pas standardisés. Chaque assureur, chaque contrat a sa propre politique tarifaire.

Il est donc important de ne pas se fier uniquement aux apparences. Ce n'est pas parce que votre contrat affiche 0% de frais sur les versements qu'il sera également gratuit à l'arbitrage !

L'impact des frais sur la performance

Pourquoi accorder tant d'importance aux frais d'arbitrage ? Tout simplement parce qu'ils impactent directement la performance de votre contrat. Même s'ils semblent anodins, ces prélèvements peuvent vite grignoter vos plus-values, surtout si vous multipliez les opérations.

Prenons un exemple concret. Vous détenez 50 000€ sur le fonds en euros de votre contrat. Vous décidez d'arbitrer 10 000€ vers un support actions. Puis, vous ré-arbitrez cette somme vers le fonds en euros 6 mois plus tard après une plus-value de 10%. Sans frais d'arbitrage, votre gain serait de 1000€. Mais avec des frais de 1%, il ne serait plus que de 790€. Soit un manque à gagner de 210€ lié aux seuls frais !

Pour préserver le cap de votre épargne, il est essentiel de garder un œil sur les frais d'arbitrage. Voici quelques conseils pour les limiter :

- Il peut être pertinent de comparer les contrats proposant des arbitrages gratuits, au moins dans une certaine limite.

- Multiplier les allers-retours peut s'avérer coûteux, en définissant une stratégie d'arbitrage cohérente sur la durée.

- Des arbitrages significatifs en montant permettent pour lisser l'impact des frais fixes.

En suivant ces quelques règles, vous mettrez toutes les chances de votre côté pour intégrer l'arbitrage dans votre stratégie d'assurance vie.

Comment procéder à un arbitrage ?

Allez, c'est le grand jour ! Vous avez décidé de passer à l'action et d'arbitrer votre assurance vie. Mais concrètement, comment faire ? Suivez le guide !

La procédure d'arbitrage

Première étape : se connecter à son espace client en ligne ou contacter son conseiller. C'est auprès de votre assureur ou de votre intermédiaire que vous allez faire votre demande d'arbitrage. Trois canaux sont généralement possibles :

- En ligne, via votre espace sécurisé. C'est la solution la plus simple et la plus rapide si vous êtes à l'aise avec les outils numériques. Vous pouvez visualiser vos supports, simuler différentes options d'arbitrage et passer vos ordres en quelques clics.

- Par courrier, en envoyant un formulaire d'arbitrage rempli et signé à votre assureur. C'est la méthode la plus traditionnelle, mais aussi la plus lente. Comptez plusieurs jours entre l'envoi de votre demande et sa prise en compte.

- Par téléphone, en contactant un conseiller clientèle. C'est utile si vous avez besoin d'un accompagnement personnalisé pour définir votre stratégie d'arbitrage. Attention toutefois aux frais potentiels liés à ce service.

Une fois votre demande enregistrée, l'assureur procèdera aux mouvements demandés.

Informations à fournir

Pour qu'un arbitrage soit validé, vous devrez préciser plusieurs informations clés :

- Le sens de l'arbitrage : s'agit-il d'un arbitrage du fonds en euros vers les unités de compte, d'un support à un autre, ou au contraire d'un "recentrage" vers le fonds en euros ?

- Les supports concernés : quels sont précisément les supports à désinvestir et ceux à investir ? Veillez à bien vérifier leur éligibilité à l'arbitrage et leurs éventuelles contraintes (montant minimum, plafond...).

- La répartition souhaitée : quel pourcentage de votre capital souhaitez-vous arbitrer ou quelle est la nouvelle allocation cible entre vos différents supports ?

- Le mode de détermination des valeurs : pour éviter les surprises, précisez si votre arbitrage doit se faire sur la base des valeurs liquidatives connues au moment de la demande ou de l'exécution.

Gestion libre ou pilotée, arbitrage ponctuel ou programmé... Les modalités varient selon les contrats et les assureurs. Prenez le temps d'étudier les options offertes par votre contrat et n'hésitez pas à vous faire conseiller pour définir la stratégie la plus adaptée à vos objectifs.

Une fois que vous aurez pris le pli de l'arbitrage, vous verrez que c'est un excellent outil pour ajuster en souplesse le cap de votre assurance vie. Vous pourrez réagir aux vents porteurs ou contraires des marchés financiers, ou aux évolutions de votre vie !

Quand faire un arbitrage ?

Le timing est crucial pour optimiser l'impact de cette décision sur votre épargne. Évidemment, la réponse dépendra de votre situation personnelle, de votre profil d'investisseur et de vos objectifs. Voici quelques grandes boussoles pour vous guider.

Moments propices pour l'arbitrage automatique

Si vous avez opté pour des options d'arbitrage automatique, comme la sécurisation des plus-values ou l'investissement progressif, les moments clés seront prédéfinis. Mais rien ne vous empêche d'affiner le réglage en cours de route ! Voici 3 occasions particulièrement indiquées pour revoir votre stratégie :

- Lors d'un changement de situation personnelle ou professionnelle. Mariage, naissance, divorce, crédit immobilier, départ à la retraite... Ces événements de vie peuvent modifier votre capacité d'épargne et vos objectifs de placement. C'est le bon moment pour adapter en conséquence votre allocation et vos options d'arbitrage.

- En cas de retournement durable des marchés financiers. Krach boursier, remontée des taux, envolée de l'inflation... Les cycles économiques influencent la performance de votre assurance vie, surtout si elle est investie en unités de compte. Cela peut justifier un ajustement de votre exposition, par exemple en relevant vos seuils de sécurisation.

- À l'approche de l'échéance de votre projet. Plus la date fatidique se rapproche, plus il est fréquent de procéder à une sécurisation progressive de son épargne. Une désensibilisation que vous pouvez organiser via un arbitrage automatique comme la "sécurisation à horizon". Le principe : transférer graduellement votre capital des unités de compte vers le fonds en euros selon un échéancier prédéfini.

Pour visualiser concrètement l'évolution de votre capital selon différents scénarios de sécurisation, utilisez un simulateur d'assurance vie.

En dehors de ces grands rendez-vous, l'arbitrage automatique vous libère justement d'une gestion au fil de l'eau. Vous n'avez pas besoin de surveiller votre contrat en permanence.

Moments propices pour l'arbitrage ponctuel

En gestion libre, c'est à vous de prendre l'initiative des arbitrages. Quand faut-il se lancer ? Quelques repères peuvent vous aider :

Lorsque vous identifiez une opportunité de marché. Par exemple, si vous estimez que les marchés actions présentent un potentiel de hausse, vous pouvez envisager de renforcer votre exposition aux unités de compte. À l'inverse, une perspective de krach peut inciter à un repli prudent vers les obligations ou le fonds en euros.

Quand vos plus-values atteignent un niveau significatif. Plutôt que d'attendre le sommet de la vague, certains épargnants choisissent de sécuriser une partie de leurs gains lorsque ceux-ci atteignent un niveau qu'ils jugent significatif, selon leur propre stratégie. Cela évite de tout perdre en cas de retournement brutal.

Si votre allocation réelle s'écarte de votre allocation cible. Avec le temps et les fluctuations boursières, la répartition de votre épargne peut dériver de votre stratégie initiale. Un rééquilibrage ponctuel via des arbitrages "chirurgicaux" peut alors s'avérer pertinent.

à votre portée

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS — 58 rue de Monceau 75380 Paris 8 — Entreprise d'Investissement agréée par l'ACPR n°19283, ORIAS n°21001279, membre AMAFI

Fiscalité de l'arbitrage d'assurance vie

Vous voilà fin prêt à arbitrer votre assurance vie ! Mais avant de vous lancer, un dernier point mérite votre attention : la fiscalité. L'assurance vie est réputée pour sa fiscalité spécifique, mais encore faut-il bien comprendre les règles pour en profiter pleinement.

Une opération neutre fiscalement... dans la majorité des cas

Première bonne nouvelle : dans la plupart des situations, l'arbitrage est une opération neutre fiscalement. Concrètement, le fait de transférer tout ou partie de votre épargne d'un support à un autre n'entraîne en soi aucune imposition.

C'est une des grandes forces de l'assurance vie : pendant toute la phase de constitution de votre capital, vous pouvez "jongler" entre les différentes unités de compte de votre contrat sans que cela ne déclenche de taxation. De plus, les plus-values réalisées à cette occasion continuent de bénéficier de la fiscalité spécifique de l'assurance vie et ne seront imposées qu'au moment des retraits.

Prenons un exemple pour illustrer ce mécanisme. Vous avez investi 10 000€ sur un support en unités de compte il y a 5 ans. Aujourd'hui, ce capital s'élève à 15 000€, soit une plus-value de 5 000€. Si vous décidez d'arbitrer ces 15 000€ vers un autre support, vous ne serez pas imposé immédiatement sur les 5 000€ de gain. Ceux-ci resteront dans l'enveloppe fiscale de l'assurance vie.

Quelques cas particuliers à connaître

Mais attention, cette neutralité fiscale de l'arbitrage n'est pas une règle absolue. Voici quelques exceptions à connaître :

- Les contrats "DSK" ou "NSK" : ces contrats spécifiques (souscrits en 1998 pour le premier et en 2005 pour le deuxième) bénéficiaient d'une exonération fiscale totale après 8 ans. Pour ces contrats, un arbitrage peut dans certains cas remettre en cause l'antériorité fiscale et donc l'exonération acquise. Vérifiez ce point avec votre assureur si vous êtes concerné !

- Les arbitrages massifs vers des fonds en euros : depuis la loi Pacte de 2019, les assureurs peuvent limiter les arbitrages massifs vers les fonds en euros, selon des conditions propres à chaque contrat. Cela peut se faire via des pénalités de rendement, dans le but de protéger ces fonds d'afflux trop importants dans certains contextes de marché.

Vous l'aurez compris, même si la majorité des arbitrages sont neutres fiscalement, il peut y avoir quelques réserves selon les spécificités de votre contrat. Il est donc essentiel de bien se renseigner auprès de votre assureur et de votre conseiller fiscal.

Une fois ces écueils évités, l'arbitrage reste un outil formidable pour piloter son contrat d'assurance vie en toute sérénité, y compris sur le plan fiscal ! Alors, n'hésitez plus à prendre la barre et à tracer votre route dans la gestion de votre épargne.

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

La garantie en capital des fonds en euros est apportée par l'assureur et dépend de sa solidité financière. En cas de crise systémique grave, la loi Sapin 2 permet de limiter temporairement les retraits (liquidité), sans remettre en cause le capital garanti. Les unités de compte ne sont pas garanties et présentent un risque de perte en capital.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.