Les ETF, la nouvelle bulle ?

Mis à jour le 30 juillet 2026

Les ETF ne sont pas une bulle spéculative au sens classique du terme, mais leur poids croissant sur les marchés actions concentre les gains sur quelques valeurs et fragilise la formation des prix en cas de choc boursier. Voici pourquoi, chiffres et études à l’appui.

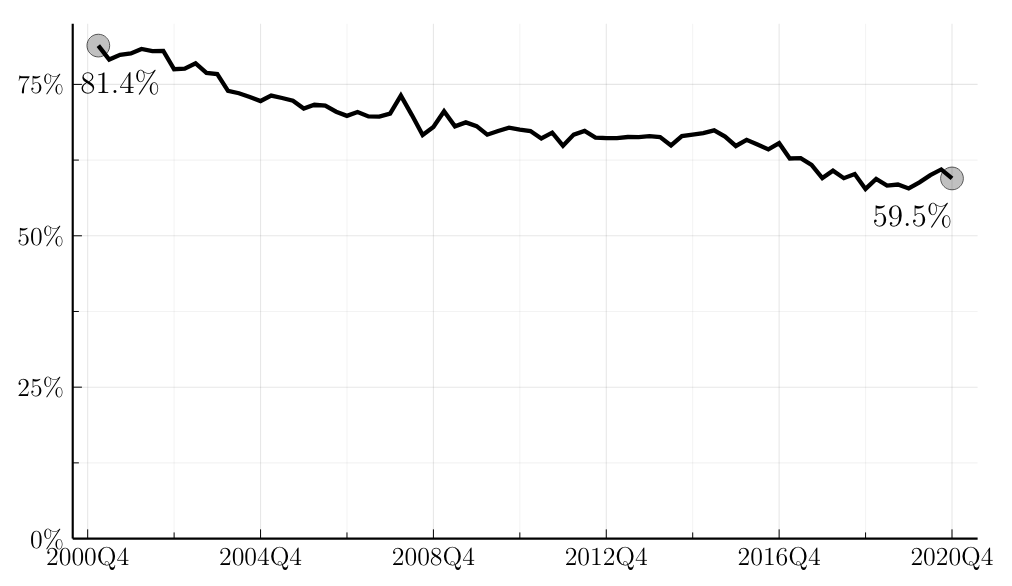

- La part des investisseurs actifs américains est passée de 81,4 % à 59,5 % entre 2000 et 2020, au profit de la gestion indicielle.

- Des gérants réputés comme Michael Burry comparent la concentration des flux passifs aux mécanismes qui avaient amplifié la crise financière de 2008.

- Le segment des petites capitalisations reste largement délaissé par les fonds indiciels pour des raisons de liquidité, laissant une place aux gérants actifs.

- En cas de baisse brutale des marchés, les fonds indiciels pourraient être contraints de vendre, ce qui amplifierait la chute des valorisations.

- Le marché mondial des ETF a franchi les 20 000 milliards de dollars d'encours début 2026, confirmant une dynamique de croissance continue.

La sur-performance des fonds indiciels

L’investissement indiciel a fondamentalement modifié les dynamiques des marchés actions mondiaux. Contrairement à la gestion active, qui cherche à sur-performer par une sélection d’actions spécifiques (stock-picking), l’investissement passif assure une exposition large et indifférenciée au marché.

Ce changement a conduit à une situation où la vaste majorité des portefeuilles actifs diversifiés sous-performent souvent les principaux indices comme le S&P 500 comme le démontre étude SPIVA. Notamment, une part significative des gains du S&P 500 en 2024 peut être attribuée à une seule action : NVIDIA. Le mécanisme de l’investissement indiciel amplifie les effets de tels mouvements, car les fonds indiciels doivent acheter les actions en hausse pour maintenir l’alignement avec les indices, ce qui fait encore monter les prix. C’est ce que l’on appelle l’effet momentum, soit l’inertie propre aux marchés boursiers.

La diminution des investisseurs actifs

En regardant le marché outre-atlantique, en seulement 20 ans la part d’investisseurs actifs a fondu de 81,4 % en 2000 à 59,5 % en 2020, soit une baisse de -27 % !

De facto, selon Bloomberg Intelligence, une entreprise faisant partie du S&P500 a, en moyenne, 21,25 % de son flottant détenu par des fonds indiciels.

Une situation qui a même suscité la réaction de John Bogle, reconnu comme l’inventeur des fonds indiciels et fondateur de Vanguard Group, un des leaders du secteur.

En 2018, il déclarait “Si les tendances historiques se poursuivent, une poignée d’investisseurs institutionnels géants détiendront un jour le contrôle des votes de pratiquement toutes les grandes entreprises américaines. Les pouvoirs publics ne peuvent ignorer cette domination croissante et doivent tenir compte de son impact sur les marchés financiers, la gouvernance d’entreprise et la réglementation. Ce seront des enjeux majeurs dans l’ère à venir.”

Pour rappel, en 2023, la branche fonds indiciels de BlackRock, iShares, affichait 3 352 milliards de $ d’encours sous gestion, soit plus que le PIB français.

Impact des fonds indiciels sur les prix des marchés actions

La prédominance des fonds indiciels sur les marchés n’est pas sans impact majeur sur le système de formation des prix des actifs.

Prenons un exemple : imaginons un monde où les seuls acteurs de marché seraient des stock-pickers Value, qui n’achètent une action que lorsqu’ils jugent son prix cohérent avec la qualité intrinsèque de l’entreprise (analyse fondamentale). Dans ce monde simplifié, les prix seraient parfaitement efficients. L’image est ici volontairement simplifiée mais elle permet l’analyse conceptuelle de notre propos suivant. Imaginons maintenant un marché dominé par les investissements passifs indiciels : toutes les actions présentes dans un indice sont achetées indépendamment de la qualité intrinsèque des entreprises auxquelles elles sont reliées. Ce qui veut dire que l’écart entre les valorisations du marché et celles fondamentales peut s’amplifier de manière significative. L’argent coule à flots sur un nombre limité d’entreprises, entraînant un biais à la hausse.

Michael Burry, célèbre gestionnaire de fonds spéculatifs et fondateur de Scion Capital (incarné par Christian Bale dans The Big Short), a déclaré à Bloomberg que la croissance des fonds indiciels lui rappelait la bulle des CDO (titres de créance garantis par des actifs synthétiques) avant la crise financière de 2008. Sa crainte : la fixation des prix y serait déterminée par des flux massifs de capitaux plutôt que par une analyse fondamentale au niveau de chaque titre.

En mars 2024, trois chercheurs des universités de Stockholm, UCLA et du Minnesota ont démontré que l’élasticité des prix des actions sur le marché américain avait baissé de 11 % depuis 2004. L’élasticité mesure ici la sensibilité des actions à l’offre et à la demande : sa baisse, due à la croissance exponentielle des fonds indiciels, rend les marchés potentiellement moins efficients qu’auparavant.

Que se passerait-il en cas de crise ?

Si les marchés venaient à baisser de manière abrupte alors l’effet momentum pourrait jouer, cette fois, en défaveur des investisseurs. Les fonds indiciels se retrouveraient obligés de vendre pour garder les proportions des entreprises dans les indices suivis, exacerbant la chute des valorisations. Le comportement des marchés serait alors proche de celui lors de l’éclatement d’une bulle spéculative à l’instar de celle des Dot-Com en l’an 2000.

Le fait est que nous n’avons pas encore vécu de crise économique majeure où les fonds indiciels domineraient à ce point le marché des actions. Les conséquences en sont d’autant plus difficiles à concevoir.

Une critique des fonds indiciels facile ?

Un parallèle peut être fait entre les critiques actuelles à l’encontre des fonds indiciels et celles qui étaient faites aux fonds mutualistes et actifs dans les années 1970. A chaque fois qu’un nouvel acteur vient rebattre les cartes d’un marché existant, les “anciens” critiquent toujours les “nouveaux” entrants. D’autant plus que les fonds indiciels battent la grande majorité des fonds actifs qui ont vu leurs encours sous gestion et commissions fondre au profit de nouveaux géants des fonds indiciels comme BlackRock, Vanguard ou encore Amundi. Ainsi, la finance est un marché comme les autres où chaque acteur cherche à défendre ses intérêts et son pré carré d’investisseurs.

De plus, le segment petites capitalisations est complètement délaissé par les fonds indiciels qui ne peuvent y investir pour des raisons réglementaires de liquidité. C’est d’ailleurs au sein de ce segment que l’on retrouve les quelques gérants actifs qui sur-performent comme Indépendance AM et Moneta, dont les gérants avaient été reçus par Finary lors de Talks.

Plus généralement, si les fonds indiciels venaient à disparaître, ils seraient automatiquement remplacés par un nouveau véhicule de placement, la bourse ne pouvant disparaître car si c’était le cas cela signerait la fin du modèle capitaliste, ce qui reste peu probable.

Quel est l’avenir des fonds indiciels ?

Le marché des fonds indiciels n’a jamais été aussi dynamique : rien qu’aux États-Unis, 496 nouveaux fonds indiciels ont ouvert en 2023, en hausse de 40 % par rapport à 2022.

Pour finir, les particuliers américains, qui disposent de 160 800 milliards de $ d’actifs, sont particulièrement friands des fonds indiciels pour leurs placements de retraite, les fameux plans 401(k). Dès lors et sauf catastrophe économique, il est très probable qu’ils continuent d’investir frénétiquement dans ces fonds, ce qui pourrait soutenir les valorisations, sans garantie de hausse future et sans exclure le risque de correction. Ce qui veut dire qu’une partie de plus en plus conséquente de notre système économique reposera sur ces fonds indiciels pour assurer la retraite de millions d’Américains et, certainement, de millions d’Européens.

Les fonds indiciels sont-ils déjà too big to fail ?

Questions fréquentes

Qu’est-ce qu’une bulle spéculative sur les ETF ?

Une bulle spéculative désigne une envolée des prix déconnectée de la valeur réelle des actifs, suivie d’un effondrement brutal. Les ETF eux-mêmes ne créent pas de valeur artificielle, mais leur poids croissant peut amplifier les mouvements de prix des actions qu’ils répliquent, sans garantir un krach.

Pourquoi dit-on que les fonds indiciels concentrent les marchés ?

Les fonds indiciels achètent automatiquement les actions qui montent pour rester alignés sur leur indice, ce qui renforce la hausse des valeurs déjà dominantes. Ce mécanisme, appelé effet momentum, concentre les gains sur un nombre restreint d’entreprises comme celles de la tech américaine.

Un ETF physique ou synthétique est-il plus risqué en cas de choc de marché ?

Un ETF à réplication physique détient réellement les titres de l’indice, tandis qu’un ETF synthétique utilise un contrat d’échange (swap) avec une contrepartie bancaire. En cas de choc de marché, le synthétique ajoute un risque de contrepartie que le physique n’a pas.

Existe-t-il des alternatives aux ETF classiques pour limiter la concentration ?

Les ETF smart beta appliquent des critères de sélection (qualité, valeur, faible volatilité) plutôt qu’une simple pondération par capitalisation boursière, ce qui peut réduire la concentration sur quelques valeurs dominantes tout en gardant les avantages de la gestion passive.

Comment investir dans les ETF sans subir l’effet de concentration ?

Il est possible de diversifier son exposition entre plusieurs zones géographiques et méthodologies d’indices plutôt que de se concentrer sur un seul indice capi-pondéré. Suivre la répartition réelle de son portefeuille, tous supports confondus, aide à mesurer ce risque de concentration.

Sources

Bloomberg, "Watch Out for the Market’s First Real Test of the Index-Investing Era"

iShares (BlackRock), Investor Progress Report : encours sous gestion des fonds indiciels

Bloomberg, interview de Michael Burry sur le parallèle entre fonds indiciels et CDO

Reuters, patrimoine des ménages américains, données de la Réserve fédérale, T1 2024

Avertissements réglementaires : Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal. Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité. Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). Prestataire de Services sur Crypto-Actifs (PSCA) agréé par l'AMF sous le régime MiCA sous les références n°A2026-026 et n°N2026-008.