Comment gérer son budget étape par étape

Gérer son budget consiste à recenser ses revenus et ses dépenses (fixes, variables et ponctuelles), à les répartir selon une méthode claire comme le 50/30/20, puis à suivre et ajuster ses comptes chaque mois.

Avez-vous déjà eu l'impression de courir après votre argent sans vraiment savoir où il passe ? Vous n'êtes pas seul.

Gérer son budget est un défi pour beaucoup, mais c'est aussi un levier essentiel pour mieux maîtriser ses finances personnelles. En prenant les bonnes habitudes dès aujourd'hui, vous pourrez reprendre le contrôle de vos finances. Ainsi, vous économiserez pour vos objectifs et limiterez le risque de surendettement. Selon la Banque de France, 148 013 dossiers de surendettement ont été déposés en 2025, en hausse de 9,8 % sur un an : preuve qu'une gestion budgétaire rigoureuse reste un enjeu majeur pour de nombreux foyers.

Dans cet article détaillé, vous découvrirez une méthode pas à pas pour mettre en place un système de gestion budgétaire efficace avec Excel. Vous apprendrez les premiers calculs pour faire l'état des lieux, la visualisation de vos progrès et des astuces pour réduire vos dépenses. Suivons ensemble les étapes pour structurer une gestion budgétaire claire.

Comment faire l'état des lieux de ses finances ?

Lister tous ses revenus mensuels

La première étape pour apprendre comment gérer son budget est de commencer par un état des lieux financier. Ne vous inquiétez pas, rien de trop compliqué ici ! Commencez par lister tous vos revenus mensuels réguliers. Il s'agit de tous les flux d'argent qui arrivent sur votre compte bancaire chaque mois :

- Salaire net

- Primes

- Revenus locatifs

- Allocations familiales

- Revenus d'investissements (intérêts, dividendes)

Par exemple, si vous recevez un salaire net de 2 500 €, des revenus locatifs de 500 €, et des dividendes de 100 €, vos revenus mensuels seront de 3 100 €. Cette liste vous donnera une première idée de votre capacité financière.

Lister toutes ses dépenses mensuelles récurrentes

Ensuite, penchons-nous sur les dépenses mensuelles récurrentes. Ce sont celles qui reviennent chaque mois. Sortons la loupe et décomptons chaque poste de dépense :

- Loyer ou prêt immobilier

- Factures d’électricité, d’eau, de gaz

- Abonnements internet et téléphonie

- Assurances (habitation, santé, voiture)

- Frais de transport (essence, abonnements de transport en commun)

- Courses alimentaires

Illustrons avec un exemple : si vous payez 800 € de loyer, 100 € en factures d'électricité et d'eau, 40 € pour Internet, et 300 € en courses alimentaires, la somme de vos dépenses fixes sera de 1 240 €. Notez chaque dépense pour avoir une vision claire.

Identifier les dépenses ponctuelles à venir

Pour mieux gérer son budget, il est important de prendre en compte les dépenses ponctuelles à venir. Ces dépenses peuvent perturber vos finances si elles ne sont pas anticipées :

- Vacances

- Réparations de voiture

- Cadeaux de Noël ou d’anniversaire

- Achats de vêtements

Par exemple, si vous savez que le contrôle technique de votre voiture, qui coûte environ 150 €, est prévu pour le mois prochain, ajoutez-le dans votre liste. De cette façon, vous n'aurez pas de mauvaise surprise en fin de mois.

En établissant cet état des lieux financier, vous poserez des bases solides pour maîtriser votre budget. Continuez avec nous pour créer un classeur Excel et suivre efficacement toutes ces données.

Créer un classeur Excel pour suivre son budget

Tout est plus clair quand c'est sur papier – ou mieux encore, sur un écran ! Créer un tableau Excel (ou Google Sheets) vous aide à centraliser toutes vos informations financières. Voici comment gérer son budget en quelques étapes pratiques et faciles à suivre.

Configurer les onglets (revenus, dépenses fixes, dépenses variables)

Pour une gestion efficace, commencez par créer un nouveau classeur et ajoutez trois onglets distincts : "Revenus", "Dépenses fixes" et "Dépenses variables".

- Onglet Revenus : Cet onglet sera dédié à toutes les sources de revenus. Ajoutez des colonnes pour la description (Salaire, Revenus locatifs, etc.) et le montant mensuel.

- Onglet Dépenses fixes : Cet onglet inclura toutes les dépenses récurrentes, comme le loyer et les factures. Créez des colonnes similaires avec des descriptions (Loyer, Internet, Électricité) et les montants correspondants.

- Onglet Dépenses variables : Enfin, utilisez cet onglet pour les dépenses qui varient chaque mois. Par exemple, restaurants, loisirs, et vêtements. Encore une fois, détaillez avec des descriptions et des montants.

Saisir les montants dans chaque onglet

Une fois vos onglets prêts, il est temps de saisir les données. Voici comment :

- Revenus : Dans l'onglet revenus, commencez par remplir les colonnes pré-créées. Exemple :

- Dépenses fixes : Faites de même pour vos dépenses fixes :

- Dépenses variables : Enfin, détaillez vos dépenses variables :

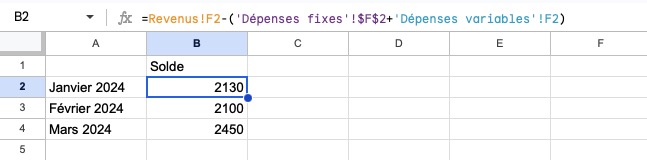

Formules pour calculer les totaux et soldes

Excel est excellent pour automatiser les calculs. Voici quelques formules simples pour vous aider à calculer les totaux et soldes.

- Calculer les Totaux : Utilisez la formule

=SUM(B2:D2)pour additionner tous les montants dans vos colonnes. Placez cette formule à la fin de chaque ligne pour obtenir le total des revenus, des dépenses fixes et des dépenses variables. - Calculer le Solde : Une fois vos totaux calculés, il est temps de trouver votre solde mensuel. Dans un nouvel onglet appelé "Résumé", créez une cellule pour le solde mensuel avec la formule suivante : =Revenus!F2-('Dépenses fixes'!$F$2+'Dépenses variables'!F2)

Exemple :

À ce stade, vous aurez une vision claire et chiffrée de vos finances, prêtes à être analysées et optimisées. Prochaine étape : catégoriser ces dépenses pour encore plus de visibilité.

Comment définir un budget réaliste ?

Maintenant que vous avez une vision claire et organisée de vos revenus et dépenses, il est temps de passer à l’étape cruciale : définir un budget réaliste avec des objectifs concrets. Vous serez étonné de voir à quel point cela peut transformer vos finances personnelles.

Techniques pour estimer un budget équilibré

Déterminer un budget équilibré, c’est comme préparer une recette ; il faut jongler avec les ingrédients pour arriver au plat parfait. Voici quelques techniques éprouvées :

- La méthode 50/30/20 : C'est une approche simple et populaire. Répartissez vos revenus ainsi :

- 50 % pour les dépenses essentielles (loyer, factures)

- 30 % pour les dépenses non essentielles (loisirs, restaurants)

- 20 % pour l'épargne et le remboursement de dettes

Par exemple, avec un revenu de 3 000 € :

- 1 500 € pour les dépenses essentielles

- 900 € pour les dépenses non essentielles

- 600 € pour l'épargne

- L'analyse des trois derniers mois : Passez en revue vos dépenses des trois derniers mois pour obtenir une moyenne réaliste de vos dépenses. Cela vous aidera à repérer les tendances et à ajuster votre budget en conséquence.

Fixer des objectifs d'épargne mensuels

Fixer des objectifs d'épargne est crucial pour comment gérer son budget efficacement. Voici comment définir des objectifs motivants et atteignables :

- SMART Goals : Vos objectifs doivent être Spécifiques, Mesurables, Atteignables, Réalistes et Temporels. Par exemple :

- "Épargner 200 € par mois pendant les six prochains mois pour les vacances d’été."

- "Constituer un fonds d’urgence de 3 000 € d’ici la fin de l’année."

- Automatisation : Configurez des transferts automatiques vers un compte d’épargne dès que vous recevez votre salaire. Ainsi, mettre de l'argent de côté devient une priorité, non une option. Consultez notre guide sur comment gérer son salaire pour plus d’informations !

Ajuster son budget au fil des mois

Le budget parfait n'existe pas ; il évolue avec votre vie. Voici comment l’ajuster au fil des mois :

- Suivez vos résultats mensuels : À la fin de chaque mois, comparez vos dépenses réelles à celles prévues. Utilisez votre classeur Excel pour noter les écarts.

- Analysez les écarts : Identifiez pourquoi certains postes de dépense ont dérapé. Était-ce une dépense imprévue ou avez-vous mal évalué vos besoins ?

- Ajustez les catégories : Selon vos découvertes, réajustez vos budgets pour chaque catégorie. Par exemple, si vous dépensez régulièrement moins en épicerie que prévu, vous pouvez allouer cette part excédentaire à votre épargne.

- Anticipez les dépenses exceptionnelles : Préparez-vous pour les événements futurs comme les vacances ou l’entretien de la voiture en ajustant votre budget quelques mois à l’avance.

En définissant un budget réaliste et en fixant des objectifs d’épargne, vous transformez votre plan financier en une véritable feuille de route. Ensuite, nous verrons comment suivre vos dépenses au quotidien pour rester sur la bonne voie.

Comment suivre ses dépenses au quotidien ?

Avoir un budget bien défini, c'est un peu comme avoir un plan de bataille. Cependant, pour que ce plan soit efficace, il faut le suivre rigoureusement. Voici comment gérer son budget en surveillant vos dépenses au quotidien.

Méthodes pour enregistrer ses dépenses facilement

L'enregistrement quotidien de vos dépenses peut sembler fastidieux, mais avec les bonnes méthodes, cela devient une habitude simple et rapide :

- Utilisation de votre téléphone : De nombreuses applications gratuites vous permettent de noter vos dépenses en temps réel. Vous pouvez aussi utiliser l'application Notes ou même un carnet physique pour consigner vos dépenses dès que vous les faites.

- Récapitulatif hebdomadaire : Si vous préférez ne pas suivre chaque dépense au quotidien, consacrez un moment chaque semaine pour revoir vos transactions bancaires et les inscrire dans votre classeur.

Entrer les montants dans le classeur régulièrement

Une fois vos dépenses enregistrées, il est crucial d'entrer ces montants dans votre classeur Excel (ou Google Sheets) de manière régulière. Voici comment procéder :

- Créer un onglet ‘Dépenses’ : Ajoutez chaque nouvelle dépense dans les colonnes appropriées (Description, Montant, Catégorie).

Par exemple :

| Date | Description | Montant (€) | Catégorie |

| 22/03/24 | Café | 3 | Restaurant |

| 28/03/24 | Cinéma | 15 | Loisirs |

| 28/03/24 | Course extra | 30 | Courses |

- Faites la somme de vos dépenses.

- Comparez avec votre budget : Après avoir entré vos dépenses hebdomadaires, comparez le total avec le budget alloué pour les dépenses variables. Vous pourrez alors vérifier si vous restez dans les limites.

Analyser les écarts par rapport au budget prévu

Régulièrement, il est crucial d'analyser les écarts entre vos dépenses réelles et celles budgétées. Voici quelques stratégies pour ce faire :

- Créer un tableau de suivi : Dans un nouvel onglet "Suivi des écarts", créez un tableau pour consigner les dépenses réelles versus les dépenses budgétées.

Exemple :

| Catégorie | Budget (€) | Dépenses réelles (€) | Écart (€) |

| Courses | 1 500 | 1 520 | -20 |

| Loisirs | 900 | 950 | -50 |

- Repérer les tendances : Une fois par mois, examinez vos écarts pour identifier des tendances récurrentes. Par exemple, dépensez-vous plus en sorties le week-end ? Avez-vous des frais variables d’épicerie plus élevés à la mi-mois ?

- Ajuster en conséquence : Si vous remarquez que certaines dépenses sont systématiquement sous-estimées, ajustez vos budgets pour ces catégories. Par exemple, si vous dépensez toujours plus en loisirs, augmentez cette part et essayez de compenser en réduisant ailleurs.

- Évaluer et optimiser : Utilisez cette analyse pour optimiser vos dépenses. Essayez de limiter les coûts des dépenses non essentielles en recherchant des alternatives moins chères ou en coupant les dépenses superflues.

Avec une organisation rigoureuse et une assiduité dans l'enregistrement et l'analyse de vos dépenses, vous serez bien équipé pour garder votre budget sous contrôle. Prochaine étape : optimiser vos dépenses.

Où part votre revenu chaque mois ?

Document non contractuel à caractère publicitaire. Estimation à titre indicatif basée sur les montants que vous saisissez. Le taux d'épargne correspond à la part de votre revenu investie chaque mois. Cet outil ne constitue pas un conseil en investissement ; investir comporte un risque de perte en capital. Finary SAS — 58 rue de Monceau 75380 Paris 8 — ORIAS n° 21001279 (CIF et COA).

Optimiser ses dépenses pour économiser

Maintenant que vous suivez vos dépenses rigoureusement, il est temps de passer à l’étape suivante : l’optimisation. Gérer son budget efficacement, c'est aussi identifier les opportunités de réduire ses coûts tout en conservant son niveau de vie. Voici comment gérer son budget en optimisant ses dépenses.

Identifier les postes de dépenses à réduire

Le premier pas pour optimiser vos dépenses est d’identifier les postes où vous pouvez réduire les dépenses. Voici quelques pistes à explorer :

- Abonnements et services : Examinez les abonnements à des services que vous n’utilisez pas souvent (gym, streaming, magazines). Un audit rapide peut révéler des frais mensuels oubliés ou non justifiés.

- Alimentation : Avez-vous remarqué que vos courses hebdomadaires explosent votre budget ? Faire du repérage et planifier vos repas peut vous aider à réduire le gaspillage alimentaire et les achats impulsifs.

- Loisirs et restauration : Les sorties régulières au restaurant et les loisirs coûteux peuvent rapidement s’accumuler. Pensez à des alternatives moins coûteuses, comme des repas faits maison et des activités gratuites ou à faible coût.

Négocier ses abonnements et factures

Négocier est un art qui peut devenir une précieuse source d’économies. Ne négligez pas la puissance d'un simple coup de fil :

- Fournisseurs de services : Contactez vos fournisseurs d’électricité, d’internet, de téléphonie mobile et même d’assurance pour explorer des options de tarifs réduits. Souvent, les entreprises ont des offres promotionnelles pour retenir leurs clients.

- Cartes de crédit et frais bancaires : Négociez les frais de gestion de votre compte bancaire ou les taux d’intérêt de votre carte de crédit. En cas d’établissement réfractaire, envisagez de migrer vers une banque en ligne avec moins de frais.

Trouver des alternatives moins chères

Parfois, optimiser ses dépenses demande de la créativité et de la flexibilité. Voici quelques suggestions pour trouver des alternatives moins chères :

- Achats groupés : Rejoignez ou organisez des groupes d’achat pour bénéficier de remises de volume sur des produits de grande consommation.

- Génériques et marques distributeurs : Pour les produits alimentaires, cosmétiques ou ménagers, privilégiez les marques génériques ou distributeurs qui offrent souvent un bon rapport qualité-prix.

- Marché de l'occasion : Pour l’habillement, les meubles et même l’électronique, le marché de l’occasion peut être une mine d’or. Des plateformes comme Leboncoin ou Vinted offrent une large gamme de produits à des prix cassés.

Optimiser ses dépenses n’est pas une solution radicale et draconienne, mais un ajustement progressif de vos habitudes et de vos choix de consommation.

Visualiser ses progrès avec des graphiques

Maintenant que vous avez optimisé vos dépenses, il est temps d’ajouter une dimension visuelle à vos finances.

Visualiser vos progrès avec des graphiques vous aidera à mieux comprendre l'évolution de votre budget et à rester motivé.

Créer des graphiques dans Excel

Excel (ou Google Sheets) offre de puissants outils pour visualiser vos données. Voici comment créer des graphiques clairs et pratiques :

- Graphique des revenus et dépenses mensuels :

- Sélectionnez vos données de revenus et dépenses par mois.

- Allez dans l’onglet "Insertion" et choisissez "Graphiques".

- Sélectionnez "Graphique en colonnes" pour comparer visuellement vos revenus et dépenses chaque mois.

- Graphique des catégories de dépenses :

- Sélectionnez vos dépenses par catégorie.

- Allez dans "Insertion" > "Graphiques" et sélectionnez "Graphique en secteurs" pour représenter le pourcentage de chaque catégorie sur le total des dépenses.

- Sélectionner la ligne que vous voulez comparer.

Exemple de données :

Suivre l'évolution de son budget dans le temps

Visualiser l’évolution de votre budget sur plusieurs mois vous permet de voir où vous gagnez ou perdez du terrain. Voici comment suivre cette progression :

- Graphique de tendance des économies :

- Enregistrez chaque mois le montant total de vos économies dans un nouvel onglet "Évolution".

- Sélectionnez ces données et insérez un "Graphique en courbes" pour visualiser la tendance de vos économies au fil du temps.

Exemple de données :

- Tableau comparatif des objectifs :

- Comparez vos objectifs d’épargne avec les montants réels épargnés.

- Utilisez un "Graphique en barres" pour comparer visuellement ces chiffres et voir si vous atteignez vos objectifs.

Exemple de données :

| Mois | Objectif épargne (€) | Épargne réelle (€) |

| Janvier | 200 | 300 |

| Février | 300 | 400 |

| Mars | 300 | 500 |

Rester motivé en voyant ses économies

La visualisation est un outil puissant pour maintenir votre motivation. Voici quelques astuces :

- Utilisez des couleurs vives : Des couleurs attrayantes dans vos graphiques peuvent rendre vos progrès plus excitants à suivre.

- Actualisez régulièrement : Mettez à jour vos graphiques au minimum mensuellement pour avoir une vision actuelle de vos progrès.

- Affichez-les en évidence : Imprimez vos graphiques ou épinglez-les sur un tableau pour garder vos objectifs financiers en vue.

En visualisant vos données de manière claire et attrayante, vous serez plus enclin à rester engagé dans votre gestion budgétaire. Enfin, découvrez comment passer à la vitesse supérieure avec l’aide d’outils comme Finary, qui simplifient encore plus la gestion de votre patrimoine.

Passer à la vitesse supérieure avec Finary

Présentation de l'application de gestion de budget

Finary est bien plus qu'une simple application de gestion de budget ; c'est un outil de centralisation de vos finances. En synchronisant tous vos comptes bancaires et d'investissement, Finary offre une vue d'ensemble complète de votre cashflow. Les fonctionnalités comme la catégorisation automatique des transactions et les graphiques de flux financiers rendent la gestion de vos finances plus simple et plus intuitive.

Avantages par rapport à Excel

Si Excel est un outil puissant pour la gestion de budget, Finary propose des fonctionnalités complémentaires :

- Synchronisation automatique : Fini l'entrée manuelle de vos transactions. Finary synchronise vos comptes et récupère automatiquement jusqu'à trois mois d'historique, facilitant ainsi la mise à jour continue de votre budget.

- Catégorisation intelligente : Finary catégorise automatiquement vos dépenses grâce à un système d'aide à la catégorisation, vous permettant de gagner un temps précieux. Vous pouvez également personnaliser les catégories selon vos besoins spécifiques.

- Sécurité et confidentialité : Finary propose un accès "lecture seule" à vos comptes bancaires, garantissant que vos informations sensibles restent en sécurité. La plateforme passe par des partenaires régulés auprès de l'ACPR pour assurer un niveau de sécurité renforcé.

- Visualisation claire : Des camemberts, des graphiques linéaires et des diagrammes circulaires vous offrent une vue synthétique de l'état de vos finances en un clin d'œil.

Foire aux questions

Comment gérer son budget quand on a des revenus irréguliers ?

Basez votre budget sur la moyenne de vos revenus des trois à six derniers mois, en retenant l'estimation la plus prudente. Les mois où vous gagnez plus, mettez l'excédent de côté pour lisser les mois creux.

Quelle est la règle des 50/30/20 ?

Elle répartit vos revenus nets en trois parts : 50 % pour les dépenses essentielles (loyer, factures, courses), 30 % pour les dépenses non essentielles (loisirs, restaurants) et 20 % pour l'épargne et le remboursement de dettes.

Combien faut-il épargner chaque mois ?

Un objectif courant est de 20 % de vos revenus nets, mais l'essentiel est de commencer, même avec 5 à 10 %. Automatisez un virement vers votre épargne dès la réception de votre salaire pour vous y tenir.

Faut-il gérer son budget sur Excel ou avec une application ?

Excel offre une personnalisation totale et convient si vous aimez paramétrer vos tableaux. Une application comme Finary synchronise vos comptes, catégorise vos dépenses automatiquement et fait gagner du temps. Les deux approches sont complémentaires.

Comment constituer un fonds d'urgence ?

Visez l'équivalent de trois à six mois de dépenses, placés sur un support disponible comme un livret d'épargne. Alimentez-le progressivement avec un montant fixe chaque mois jusqu'à atteindre cet objectif.

Avertissements réglementaires : Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal. Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité. Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.