Comment gérer son salaire : le guide complet

Communication à caractère promotionnel

Bien gérer son salaire repose sur quatre réflexes : établir un budget mensuel, optimiser ses dépenses fixes, constituer une épargne de précaution de 3 à 6 mois de dépenses, puis investir le surplus selon ses objectifs. Avec l'incertitude économique et les dépenses imprévues, savoir répartir chaque euro de son salaire est devenu une compétence essentielle. Cet article vous guide pas à pas, du budget à l'investissement.

Établir un budget mensuel détaillé

Comment calculer son reste à vivre après les dépenses fixes ?

Le concept de "reste à vivre" est crucial pour bien gérer son salaire. En termes simples, votre reste à vivre est l'argent qu'il vous reste après avoir payé toutes vos dépenses fixes. Ces dépenses incluent le loyer, les factures, les assurances et les abonnements. Pour le calculer, soustrayez ces dépenses de votre revenu mensuel total.

Par exemple, si votre salaire net est de 2 500 € par mois et que vos dépenses fixes s’élèvent à 1 500 €, votre reste à vivre est de 1 000 €. C'est ce montant qu'il faut maîtriser pour mieux gérer vos finances.

Pour plus de détail, nous avons conçu un guide sur comment gérer son budget.

Quels sont les postes à surveiller pour réduire ses dépenses ?

Nous avons tous des petites fuites dans notre budget. Identifier et éliminer ces dépenses superflues peut vous faire économiser sur le long terme. Voici quelques postes à surveiller de près :

- Abonnements inutilisés : Revues, plateformes de streaming, applications payantes non utilisées.

- Alimentation : Les courses impulsives et les repas à l'extérieur peuvent rapidement faire grimper la facture.

- Transport : Repenser vos déplacements peut vous faire économiser, que ce soit via le covoiturage ou les transports en commun.

- Téléphonie et internet : Comparez les offres et n'hésitez pas à négocier avec vos fournisseurs pour de meilleurs tarifs.

Comment s'y prendre pour ne rien oublier dans son budget ?

Faire un budget détaillé, c'est un peu comme dresser une liste de courses complète sans rien oublier. Pour commencer, regroupez vos dépenses en différentes catégories : logement, nourriture, transports, loisirs, etc. Ensuite, passez en revue vos relevés bancaires des derniers mois.

Cette rétrospective permet de repérer les dépenses irrégulières et saisonnières qui pourraient passer inaperçues. Utiliser une application de gestion de budget peut vous aider à ne rien omettre et mettre en place un suivi plus précis.

La règle 50/30/20 est-elle adaptée à toutes les situations ?

La règle 50/30/20 est un guide populaire pour répartir son revenu de manière équilibrée :

- 50 % pour les besoins essentiels (logement, alimentation, etc.)

- 30 % pour les loisirs et les envies

- 20 % pour l'épargne et le remboursement des dettes.

Cette règle est un excellent point de départ, mais elle n’est pas universelle. Par exemple, si vous vivez dans une grande ville où le coût de la vie est élevé, vous pourriez devoir ajuster ces pourcentages.

Adaptez la répartition en fonction de votre situation personnelle et de vos objectifs financiers. La flexibilité est la clé pour faire de cette règle un véritable allié dans la gestion de votre salaire.

Constituer une épargne de précaution

Combien d'argent mettre de côté chaque mois ?

L'épargne de précaution est votre parachute financier, celui qui vous permet de faire face aux imprévus sans paniquer. Mais combien mettre de côté chaque mois pour constituer cette réserve ? Idéalement, mettez de côté environ 3 à 6 mois de dépenses courantes.

Par exemple, si vos dépenses mensuelles s'élèvent à 1 500 €, votre épargne de précaution devrait se situer entre 4 500 € et 9 000 €. Pour y parvenir sans trop impacter votre quotidien, commencez par épargner 10 à 15 % de votre salaire chaque mois.

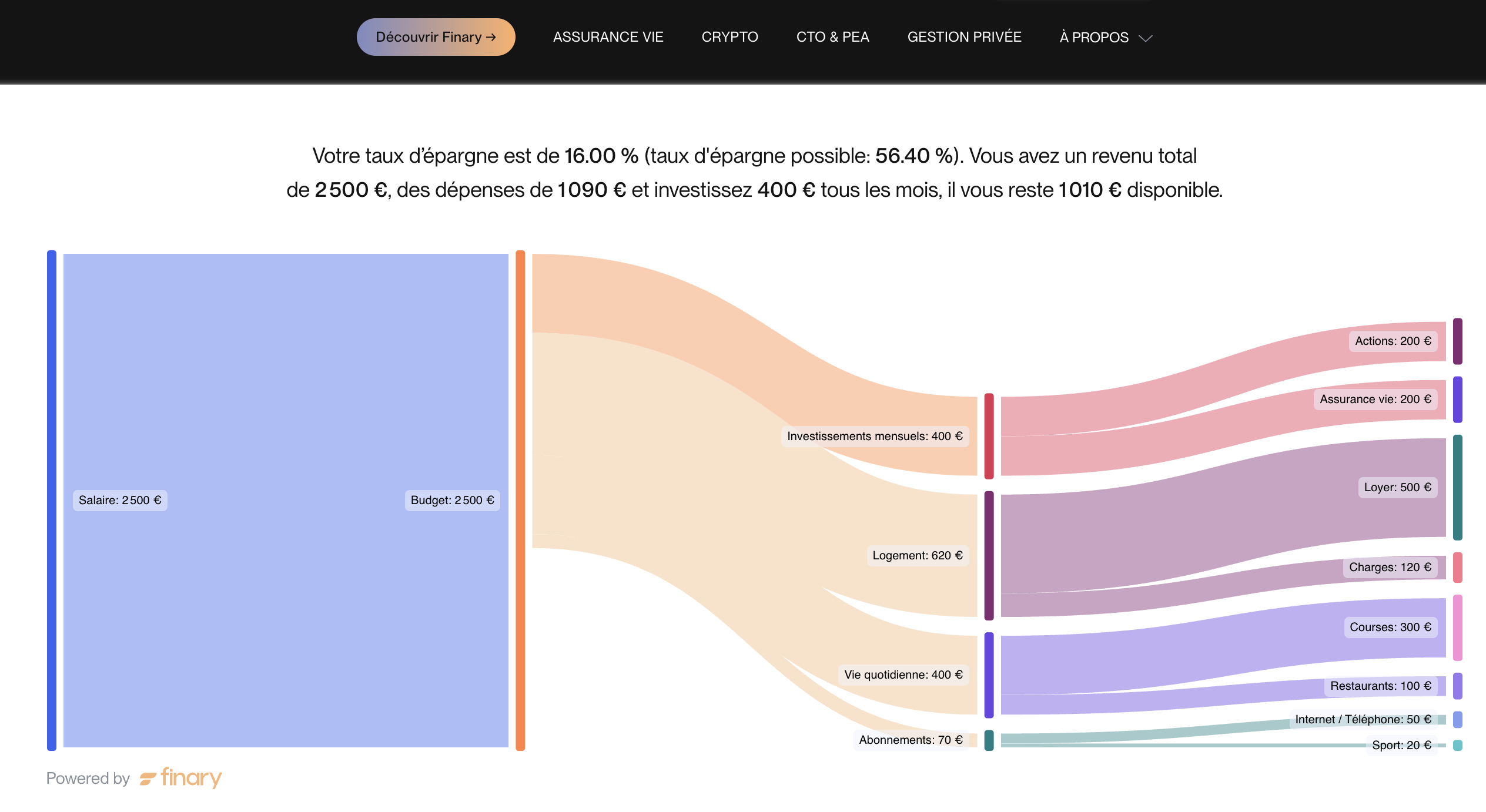

Simuler son budget

Utilisez notre calculateur de budget pour vous représenter visuellement vos postes de dépenses. Vous obtiendrez aussi votre reste à vivre, pourcentage d’épargne actuel et autres.

Où part votre revenu chaque mois ?

Document non contractuel à caractère publicitaire. Estimation à titre indicatif basée sur les montants que vous saisissez. Le taux d'épargne correspond à la part de votre revenu investie chaque mois. Cet outil ne constitue pas un conseil en investissement ; investir comporte un risque de perte en capital. Finary SAS — 58 rue de Monceau 75380 Paris 8 — ORIAS n° 21001279 (CIF et COA).

Où placer son épargne de précaution pour la sécuriser ?

La sécurité de votre épargne de précaution est primordiale. Il ne s'agit pas d'investir cet argent dans des placements risqués, mais de le garder liquide et accessible. Voici quelques options recommandées :

- Livret A : Taux fixé par l'État, capital garanti dans la limite du plafond réglementaire.

- Livret de Développement Durable et Solidaire (LDDS) : Similaire au Livret A, avec une fonction de soutien aux projets de développement durable.

- Compte épargne : Choisissez un compte qui offre un accès rapide et facile à vos fonds, tout en rapportant des intérêts.

Quand puiser dans cette épargne ?

L'épargne de précaution n'est pas destinée aux achats impulsifs ou aux vacances de rêve. Elle doit être réservée aux véritables urgences : perte d'emploi, gros travaux imprévus à la maison, urgence médicale ou autre situation critique.

Avant de puiser dans cette épargne, assurez-vous que vous ne pouvez pas gérer la dépense autrement. Avoir cette discipline vous permet de conserver votre sérénité financière.

Optimiser ses dépenses

Quelles sont les dépenses superflues à supprimer en priorité ?

Se débarrasser des dépenses inutiles est comme faire un grand nettoyage de printemps. Voici quelques exemples de dépenses superflues à éliminer en priorité :

- Abonnements oubliés : Vous payez peut-être pour des services que vous n'utilisez jamais. Passez en revue vos abonnements et supprimez ceux qui ne vous apportent pas de valeur.

- Café à emporter : Un café à emporter par jour peut coûter jusqu'à 50 € par mois. Investir dans une bonne cafetière pour la maison peut faire une grande différence.

- Courses alimentaires : Les achats impulsifs et les produits non essentiels peuvent être réduits avec une liste de courses stricte et en mangeant avant de faire vos achats.

Comment négocier de meilleurs tarifs auprès de ses fournisseurs ?

Négocier avec vos fournisseurs peut sembler intimidant, mais c'est plus facile que vous ne le pensez. Prenez l'exemple de vos abonnements téléphoniques ou Internet. Un simple appel pour indiquer que vous envisagez de changer de fournisseur peut souvent aboutir à une réduction immédiate. Voici quelques astuces :

- Les comparateurs de prix : Utilisez des sites de comparaison pour vérifier que vous obtenez les meilleurs tarifs.

- La fidélité récompensée : Faites jouer votre ancienneté auprès de certains fournisseurs. Les entreprises préfèrent souvent conserver un client existant que d'en trouver un nouveau.

- Les offres concurrentes : Mentionnez des offres de concurrents pour renforcer votre pouvoir de négociation.

Des applications pour m'aider à suivre mes dépenses ?

La technologie peut être votre alliée dans l’optimisation de vos dépenses. Des applications de gestion budgétaire vous permettent de suivre vos finances en temps réel et de mieux comprendre vos habitudes de dépense. Retrouvez notre article dédié ici.

Augmenter ses revenus

Comment valoriser ses compétences pour négocier une augmentation ?

Négocier une augmentation peut sembler intimidant, mais avec une bonne préparation, vous pouvez augmenter vos chances de succès. Voici comment valoriser vos compétences :

- Faites vos recherches : Connaître les salaires du marché pour votre poste aide à évaluer ce que vous pouvez raisonnablement demander. Consultez des sites comme Glassdoor ou LinkedIn pour obtenir des données actuelles.

- Démontrez votre valeur : Préparez un dossier détaillant vos réalisations quantitatives et qualitatives. Par exemple, "J'ai augmenté les ventes de 20 % grâce à l'optimisation des processus de vente."

- Choisissez le bon moment : Privilégiez les périodes propices comme après une réussite majeure ou lors de l'entretien annuel.

- Soyez assertif mais flexible : Présentez votre demande de manière claire et professionnelle. Soyez prêt à négocier divers avantages (formations, télétravail) en plus ou à la place d'une augmentation immédiate.

Quelles activités complémentaires sont possibles en plus du travail ?

Diversifier ses sources de revenus est une stratégie intelligente pour augmenter son patrimoine. Voici quelques activités complémentaires à considérer :

- Freelance : Utilisez vos compétences pour des missions freelance sur des plateformes comme Upwork ou Malt. Que ce soit en écriture, design, développement web, ou marketing, les possibilités sont vastes.

- Consulting : Si vous avez une expertise solide dans un domaine précis, proposer des services de conseil peut être très lucratif.

- Tutorat : Donner des cours particuliers, que ce soit en matière scolaire ou en musique, peut générer des revenus supplémentaires.

Comment tirer profit de son patrimoine immobilier ?

Monétiser votre patrimoine immobilier peut être une manière efficace d'augmenter vos revenus passifs. Voici quelques stratégies :

- Location saisonnière : Louer une partie de votre logement sur des plateformes comme Airbnb peut générer des revenus, sous réserve du respect de la réglementation locale (déclaration en mairie, plafonds de nuitées).

- Sous-location : sous réserve d'autorisation écrite du propriétaire et du respect du cadre légal applicable ; si vous louez un appartement mais n'y êtes pas souvent ou pendant vos vacances, la sous-location peut générer des revenus, sous réserve de l'accord écrit préalable du bailleur (art. 8 loi 1989).

- Investir dans l'immobilier locatif : Acheter un bien pour le louer peut générer des revenus locatifs, sous réserve des risques (vacance locative, impayés, fiscalité, évolution du marché).

Augmenter ses revenus demande de l’initiative et de la stratégie. En valorisant vos compétences, en explorant des activités complémentaires et en tirant parti de votre patrimoine immobilier, vous pouvez créer de nouvelles sources de revenus et ainsi renforcer votre sécurité financière.

Épargner pour des objectifs

Quels placements choisir selon mes objectifs ?

Choisir le bon placement dépend de vos objectifs financiers spécifiques, qu'ils soient à court, moyen ou long terme. Voici quelques options à considérer :

- Objectifs à court terme (moins de 3 ans) : Pour des projets comme des vacances ou un fonds d'urgence, des placements liquides peuvent être envisagés, comme le Livret A ou le LDDS.

- Objectifs à moyen terme (3 à 5 ans) : Pour une nouvelle voiture ou un changement de vie, des comptes à terme ou fonds en euros d'assurance-vie peuvent être étudiés. Ces placements offrent une certaine stabilité tout en permettant un rendement supérieur à celui des livrets classiques.

- Objectifs à long terme (plus de 5 ans) : Pour la retraite ou l'achat d'une maison, les placements en bourse via les Plans d'Épargne en Actions (PEA) ou l'assurance-vie en unités de compte peuvent être intéressants. Ces options offrent un potentiel de rendement plus élevé, en contrepartie d'un risque de perte en capital. Une assurance-vie en ligne comme Finary Life (assurée par Generali Vie) permet d'accéder à un fonds en euros et à des unités de compte (ETF, fonds).

Plus de capital investi

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS — 58 rue de Monceau 75380 Paris 8 — ORIAS n° 21001279 (CIF et COA)

Combien épargner chaque mois pour atteindre mes objectifs ?

Répartir votre épargne en fonction de vos objectifs nécessite un plan clair. Utilisez la règle de base : plus l’objectif est éloigné, plus vous pouvez vous permettre de prendre des risques. Voici une approche simple :

- Définissez le montant nécessaire pour chaque objectif.

- Calculez le délai pour atteindre cet objectif.

- Divisez le montant par le nombre de mois jusqu'à l'échéance pour déterminer combien épargner chaque mois.

Par exemple, si vous souhaitez acheter une voiture dans trois ans et que vous avez besoin de 10 000 €, vous devrez épargner environ 278 € par mois (10 000 € / 36 mois).

Comment profiter des avantages fiscaux ?

Le cadre fiscal applicable aux différentes enveloppes peut présenter des avantages, sous réserve des conditions en vigueur. Voici quelques pistes pour profiter des avantages fiscaux :

- Livrets réglementés : Le Livret A et le LDDS sont exonérés d’impôts sur les intérêts, ce qui permet de constituer une épargne sans souci fiscal.

- Plan d’Épargne en Actions (PEA) : Après cinq ans, les plus-values bénéficient d'une exonération d'impôt sur le revenu (hors prélèvements sociaux), selon le cadre fiscal en vigueur.

- Assurance-vie : Après huit ans, les gains sont faiblement taxés et des abattements annuels s'appliquent (4 600 € pour une personne seule et 9 200 € pour un couple).

En combinant ces stratégies, vous pouvez optimiser vos efforts d'épargne pour atteindre vos objectifs financiers plus efficacement. Adaptez vos placements à votre situation personnelle, à votre horizon et à votre tolérance au risque. Le cadre fiscal mentionné peut évoluer.

Foire aux questions

Comment bien répartir son salaire chaque mois ?

Une méthode simple est la règle 50/30/20 : 50 % pour les besoins essentiels, 30 % pour les envies, 20 % pour l'épargne et le remboursement des dettes. Adaptez ces pourcentages à votre coût de la vie et à vos objectifs.

Quelle part de son salaire faut-il épargner ?

Visez 10 à 15 % de votre salaire net chaque mois. Constituez d'abord une épargne de précaution de 3 à 6 mois de dépenses sur un support liquide comme le Livret A, avant d'investir le reste à plus long terme.

Où placer son épargne de précaution ?

Privilégiez des supports liquides et sûrs dont les intérêts sont exonérés d'impôt, comme le Livret A et le LDDS. L'objectif n'est pas le rendement mais la disponibilité immédiate des fonds en cas d'imprévu.

Comment gérer un salaire variable ?

Basez votre budget sur vos mois les plus bas et placez les surplus des bons mois sur votre épargne de précaution. Vous lissez ainsi vos dépenses et évitez les difficultés pendant les périodes creuses.

Faut-il rembourser ses crédits ou épargner en priorité ?

Remboursez d'abord les dettes coûteuses, comme les crédits à la consommation, dont le taux dépasse souvent le rendement de votre épargne. Gardez tout de même une petite réserve de sécurité pour ne pas réemprunter au moindre imprévu.

Avertissements réglementaires : L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal. Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité. Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.