Budget familial : astuces pour bien le gérer

Communication à caractère promotionnel

Pour bien gérer un budget familial, additionnez l'ensemble des revenus du foyer, listez vos dépenses fixes et variables, puis fixez un objectif d'épargne (souvent 10 à 20 % du revenu net). Un suivi régulier, via une application comme Finary ou un tableur, permet d'ajuster vos dépenses, d'éviter les dettes inutiles et d'atteindre vos objectifs financiers.

L'optimisation du budget passe également par l'utilisation des outils et des ressources disponibles. Qu’il s’agisse d'application de gestion de budget ou de conseils d'experts, ces aides peuvent simplifier le processus et offrir une vision plus claire des finances familiales.

Pourquoi créer un budget familial ?

Créer un budget familial permet de maîtriser les dépenses et de structurer efficacement l'épargne, tout en évitant les dépenses excessives. C'est un outil essentiel pour les ménages cherchant à allouer leurs revenus de manière optimale entre leurs besoins et leurs envies.

Contrôle financier et épargne

Un budget familial permet de suivre avec précision où l'argent est dépensé chaque mois. En catégorisant les dépenses, la famille peut identifier les postes de dépenses non essentiels et les réduire ou les éliminer. Cela aide à prioriser l'épargne, en allouant des fonds régulièrement pour constituer une réserve d'urgence ou pour des objectifs à long terme, tels que l'éducation des enfants ou l'acquisition d'un logement.

Enseigner la responsabilité financière aux enfants

Il est fondamental d'encourager de bonnes habitudes financières chez les enfants dès le plus jeune âge. L'utilisation d'un budget familial implique souvent la participation de tous les membres du foyer, ce qui permet d'enseigner aux enfants l'importance de gérer l'argent de manière responsable. Ils apprennent la différence entre les besoins et les désirs et comprennent mieux l'effort nécessaire pour gagner et économiser de l'argent.

Quoi inclure dans votre budget familial ?

L'élaboration d'un budget familial exige la prise en compte de toutes les charges et les ambitions financières d'une famille. Il s'agit de trouver un équilibre entre les dépenses courantes et les objectifs à long terme, pour maintenir une bonne santé financière.

Dépenses fixes et variables

Les dépenses fixes représentent les coûts récurrents et incontournables tels que le loyer, les mensualités de prêt immobilier, et les factures habituelles (eau, électricité, gaz, internet). Ces dernières doivent figurer en tête de liste dans la préparation du budget familial. À côté de ces dépenses, il y a les dépenses variables incluant les achats de nourriture, les loisirs, et les frais de transport. Malgré leur variabilité, une estimation précise doit être allouée chaque mois pour ces postes de dépense.

Dettes à intérêt élevé et objectifs d'épargne

Il est conseillé de prioriser le remboursement des dettes à intérêt élevé car elles peuvent rapidement alourdir le budget. La gestion des dettes inclut les crédits à la consommation et les cartes de crédit. Parallèlement, chaque budget familial devrait définir des objectifs d'épargne clairs, tels qu'une épargne de précaution, le financement des études des enfants ou la retraite. Un plan de remboursement des dettes et d'épargne doit être mis en place pour atteindre les objectifs financiers à moyen et à long terme.

Comment gérer efficacement votre budget familial ?

Gérer son budget familial implique une planification stratégique et l'utilisation d'outils adéquats qui facilitent le processus. Il est question ici de suivre des étapes structurées et d'exploiter les ressources en ligne pour créer et maintenir un budget adapté aux besoins de la famille.

Cinq étapes pour un budget solide

Pour construire un budget familial structuré, commencez par additionner tous les revenus du foyer. Ensuite, notez les frais mensuels fixes et variables pour déterminer le revenu net. L'établissement d'une stratégie d'épargne sécurise les projets futurs et l'analyse régulière des dépenses permet d'identifier et de rationaliser les postes de coûts inutiles.

1 - Addition des revenus

- Salaires : Comptabilisez les revenus nets de chaque membre du foyer qui travaille, après les déductions fiscales et sociales.

- Aides et Subventions : Incluez toutes les aides gouvernementales, allocations familiales, pensions alimentaires reçues, etc.

- Autres Sources : Prenez en compte les revenus supplémentaires tels que les loyers perçus, les revenus d'investissements, les gains occasionnels, etc.

2 - Notation des frais

- Dépenses Fixes : Notez les dépenses régulières et inévitables comme le loyer ou le remboursement de prêt immobilier, les assurances, les abonnements (Internet, téléphone), les frais de scolarité, etc.

- Dépenses Variables : Listez les dépenses qui peuvent varier d'un mois à l'autre comme l'alimentation, les loisirs, les dépenses de transport (essence, entretien du véhicule), les soins médicaux non réguliers, etc.

3 - Calcul du revenu net

- Opération : Soustrayez la somme totale des dépenses (fixes et variables) de la somme totale des revenus. Ce calcul vous donnera votre revenu net, c'est-à-dire ce qui reste pour l'épargne ou les dépenses non planifiées.

4 - Stratégie d'épargne

- Objectif d'Épargne : Fixez un pourcentage du revenu net à épargner. Ce pourcentage peut varier selon vos objectifs et votre situation financière, mais une indication souvent citée à titre d'exemple consiste à épargner entre 10 et 20% du revenu net, selon la situation propre à chaque foyer.

- Comptes d'Épargne : Choisissez le type de compte d'épargne ou d'investissement adapté à vos objectifs (épargne de précaution, plan d'épargne pour la retraite, investissement à long terme, etc.).

5 - Analyse des dépenses

- Examen Régulier : Revoyez vos dépenses mensuelles pour identifier les postes où vous pouvez économiser. Parfois, des dépenses récurrentes mineures passent inaperçues mais s'accumulent au fil du temps.

- Optimisation : Cherchez des moyens de réduire les dépenses, comme changer de fournisseur d'énergie pour un tarif plus avantageux, réduire les abonnements non essentiels, ou privilégier des achats plus économiques et durables.

En suivant ces étapes, vous pourrez mieux comprendre et gérer vos finances familiales, vous préparer pour l'avenir et faire face aux imprévus de manière plus sereine.

Stratégies clés pour l'optimisation du budget

Pour gérer son budget, il peut être utile d'identifier et de réduire les dépenses superflues tout en adoptant des méthodes d'allocation budgétaire qui assurent le respect du budget familial.

Réduire les dépenses inutiles

La première étape vers l’optimisation du budget familial consiste à éliminer les dépenses non essentielles. Cela requiert un examen attentif des dépenses mensuelles pour repérer les abonnements ou services peu ou pas utilisés. Il est conseillé de se désabonner des services sous-utilisés et d'analyser les habitudes de consommation pour éviter les achats impulsifs.

Techniques d'allocation budgétaire

Une allocation budgétaire efficace repose sur la priorisation des dépenses. Il faut établir une hiérarchie des besoins en distinguant les dépenses indispensables, comme le loyer et les factures, des dépenses modulables telles que les loisirs. La mise en place d'un budget prévisionnel peut aider à prévoir les dépenses et à définir des objectifs d'épargne clairs pour l'avenir.

Deux stratégies d'allocation budgétaire se distinguent notamment :

Outils et ressources pour le budget familial

Divers outils technologiques permettent aux familles de suivre et gérer leur budget efficacement, incluant des applications dédiées et des feuilles de calcul Excel.

Utilisation d'applications de gestion de budget

Les applications de gestion de budget permettent aux utilisateurs de suivre les dépenses et les transactions de manière intuitive. Des applications comme Bankin', Finary ou Linxo se connectent à de multiples comptes bancaires pour offrir une vision complète des finances personnelles. Ces outils offrent souvent des graphiques et des analyses permettant de suivre l'évolution du budget mensuel familial.

Utilisation de feuilles de calcul Excel

Les feuilles de calcul Excel sont un outil versatile pour la gestion d'un budget personnel mensuel. Microsoft Office propose des modèles de budget personnalisables où les utilisateurs peuvent saisir leurs transactions et suivre leurs dépenses. L'avantage des feuilles de calcul réside dans leur capacité à créer des graphiques personnalisés et à analyser les données sur une période donnée.

Calculateurs en ligne

Les calculateurs de budget en ligne offrent une alternative pratique aux feuilles de calcul Excel pour la gestion d'un budget personnel mensuel. Ces outils en ligne, comme celui ci-dessous, permettent aux utilisateurs d'entrer facilement leurs transactions et de suivre leurs dépenses sans nécessiter un logiciel spécifique.

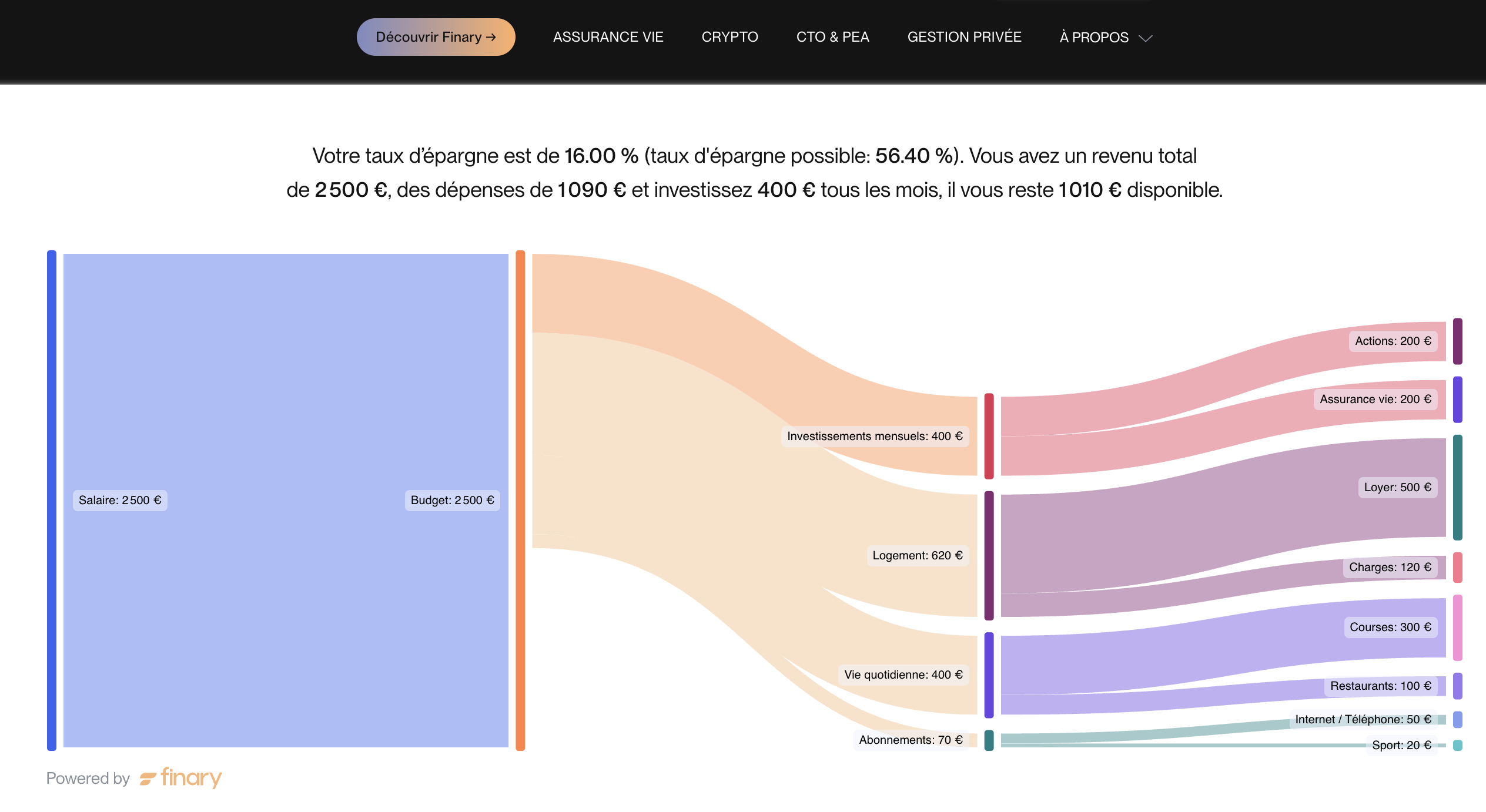

Où part votre revenu chaque mois ?

Document non contractuel à caractère publicitaire. Estimation à titre indicatif basée sur les montants que vous saisissez. Le taux d'épargne correspond à la part de votre revenu investie chaque mois. Cet outil ne constitue pas un conseil en investissement ; investir comporte un risque de perte en capital. Finary SAS — 58 rue de Monceau 75380 Paris 8 — ORIAS n° 21001279 (CIF et COA).

Foire aux questions

Quel est le budget moyen d'une famille ?

Le budget moyen d'une famille varie considérablement selon sa composition et son lieu de résidence. En France, une famille consacre une part importante de son revenu aux postes de dépenses essentiels tels que le logement, l'alimentation et le transport.

Quels sont les avantages à tenir un budget familial ?

Tenir un budget familial permet de mieux gérer les dépenses et d'optimiser l'épargne. Cela aide également à anticiper les coûts imprévus et à planifier à long terme, favorisant ainsi une situation financière stable.

Quel budget alimentaire pour une famille de 4 personnes ?

Selon diverses sources, le budget alimentaire pour une famille de quatre personnes en France est généralement estimé entre 450 et 600 euros par mois. Ce montant peut fluctuer en fonction des habitudes de consommation et du choix entre produits de première nécessité et produits plus coûteux.

Quels sont les différents types de budget familial ?

Il existe plusieurs types de budget familial, dont le budget prévisionnel qui estime les revenus et les dépenses à venir, et le budget réalisé qui dresse un bilan des dépenses effectives. Les familles ajustent ces budgets selon leurs objectifs financiers et leur situation économique.

Avertissements réglementaires : L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal. Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité. Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.