Fiscalité de l'Assurance Vie au Luxembourg : Tout savoir

La fiscalité de l'assurance vie luxembourgeoise appliquée à un résident fiscal français est strictement identique à celle de l'AV française : abattement annuel après 8 ans (4 600 € pour une personne seule, 9 200 € pour un couple), exonération transmission jusqu'à 152 500 € par bénéficiaire pour les primes versées avant 70 ans, et Prélèvement Forfaitaire Unique (PFU) de 31,4 % sur les gains depuis la LFSS 2026 (loi n° 2025-1403 du 30 décembre 2025). Le PFU se décompose en 12,8 % d'impôt sur le revenu et 18,6 % de prélèvements sociaux.

Le Luxembourg n'impose aucune fiscalité sur les contrats d'assurance vie de non-résidents : c'est le principe de la neutralité fiscale. Pour un résident fiscal français, cela se traduit par une application directe du droit fiscal français, sans double imposition ni retenue à la source au Luxembourg. En cas d'expatriation future, le contrat est portable et s'adapte automatiquement au régime fiscal du nouveau pays de résidence.

Ce guide couvre en détail la fiscalité applicable aux contrats luxembourgeois pour les résidents français (rachats, plus-values, transmission), le taux IR réduit à 7,5 % sur les primes < 150 000 €, la portabilité fiscale en cas d'expatriation, l'articulation avec l'IFI et l'apport-cession (article 150-0 B ter du CGI). Sources mobilisées : Code monétaire et financier (article L.541-8-1), Code général des impôts (articles 990 I et 757 B), LFSS 2026, Commissariat aux Assurances (CAA).

L'assurance vie luxembourgeoise offre une protection structurelle des avoirs et avantages fiscaux spécifiques. Mais comment fonctionne sa fiscalité ? Quels sont ses atouts par rapport aux contrats français ?

Plongeons dans les subtilités de ce placement prisé. Le triangle de sécurité et le super privilège ne sont que la partie émergée des avantages offerts aux résidents fiscaux français.

Qu'est-ce que la fiscalité de l'assurance vie luxembourgeoise ?

L'assurance vie luxembourgeoise attire de plus en plus d'investisseurs français. Sa fiscalité, bien que complexe, offre des avantages significatifs pour optimiser le patrimoine tout en bénéficiant d'une protection renforcée.

Le Principe de Neutralité Fiscale

Au cœur de ce dispositif se trouve le principe de neutralité fiscale. Pour un résident fiscal français, la fiscalité appliquée sera celle de la France, et non celle du Luxembourg. Cette transparence fiscale permet d'éviter la double imposition.

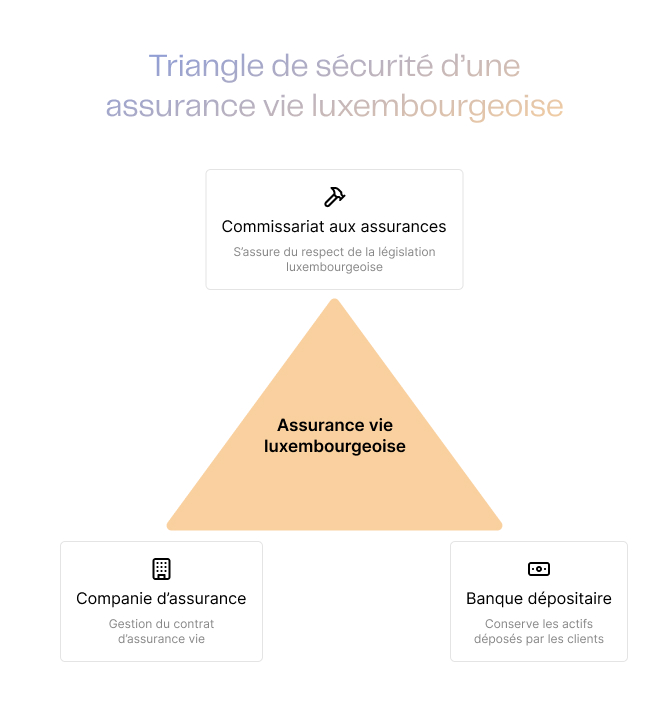

La Structure de Protection des Avoirs

La grande différence avec l'assurance vie française réside dans la structure de protection des avoirs. Le Luxembourg utilise un système appelé "triangle de sécurité". Ce système implique :

- l'assureur,

- une banque dépositaire,

- le Commissariat aux Assurances (CAA).

Cette configuration assure une séparation stricte des actifs, contrairement à la France où les avoirs sont déposés chez l'assureur.

Le Super Privilège

Une autre caractéristique est le super privilège accordé aux souscripteurs. En cas de faillite de l'assureur, les détenteurs de contrats luxembourgeois bénéficient d'un statut de créancier de premier rang. Cette garantie est illimitée au Luxembourg. En comparaison, elle est plafonnée à 70 000 € par assuré et par compagnie en France.

Pourquoi Choisir une Assurance Vie Luxembourgeoise ?

Les raisons de choisir une assurance vie luxembourgeoise sont nombreuses :

- Flexibilité,

- Sécurité,

- Optimisation patrimoniale.

Les contrats luxembourgeois offrent une architecture ouverte, permettant une grande liberté dans le choix des actifs. Ils proposent également une gestion multi-devises au sein d'un même contrat, caractéristique utile pour les investisseurs internationaux.

Exemption de la Loi Sapin 2

Contrairement aux contrats français, l'assurance vie luxembourgeoise n'est pas soumise à la loi Sapin 2.

Cette exemption offre une flexibilité de gestion accrue. Elle peut constituer un facteur de stabilité en période de tension financière, sous réserve des risques inhérents aux supports choisis. Les investisseurs bénéficient ainsi d'une flexibilité accrue pour leurs placements.

Les Coûts Associés

Il convient toutefois de noter que cette sophistication a un coût. Le ticket d'entrée pour une assurance vie luxembourgeoise est généralement élevé, souvent à partir de 250 000 €.

En comparaison, de nombreux contrats français commencent à 500 €. Les frais de gestion annuels sont également plus importants, bien qu'ils soient dégressifs selon l'encours.

Principe de neutralité fiscale

Le principe de neutralité fiscale est la pierre angulaire de l'attrait de l'assurance vie luxembourgeoise pour les résidents fiscaux français. Ce concept a des implications profondes pour les investisseurs.

En clair, la neutralité fiscale signifie que le contrat d'assurance vie luxembourgeois est fiscalement transparent. Pour un résident fiscal français, cela implique l'application des règles fiscales françaises en vigueur, comme si le contrat avait été souscrit auprès d'un assureur français.

Cette disposition permet généralement d'éviter la double imposition et simplifie la gestion fiscale pour le souscripteur.

Bénéfices pour les Résidents Fiscaux Français

Les résidents fiscaux français bénéficient des avantages structurels de l'assurance vie luxembourgeoise. Cela inclut une protection renforcée des avoirs et une flexibilité d'investissement, tout en conservant le cadre fiscal français.

Les règles d'imposition sur les retraits, les abattements fiscaux et la fiscalité successorale restent identiques à celles d'un contrat français.

Exemple Concret

Pour illustrer le principe, prenons un investisseur français souscrivant un contrat d'assurance vie luxembourgeois avec un versement initial de 500 000 €. Après 10 ans, la valeur atteint 700 000 €, et l'investisseur effectue un rachat partiel de 100 000 €.

Dans ce cas, le calcul de l'imposition se fera comme pour un contrat français :

- Détermination de la part imposable : (100 000 € x 200 000 €) / 700 000 € = 28 571 €

- Application de l'abattement de 4 600 € (pour une personne seule) : 28 571 € - 4 600 € = 23 971 €

- Imposition au taux de 7,5% (contrat de plus de 8 ans) : 23 971 € x 7,5% = 1 798 €

- Prélèvements sociaux de 18,6 % sur la totalité des gains : 28 571 € x 18,6 % = 5 314 €

L'imposition totale s'élèverait donc à 7 112 €, soit exactement le même montant que pour un contrat français équivalent.

Fiscalité en Cas de Décès

Ce principe s'étend également à la fiscalité en cas de décès. Les abattements de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans s'appliquent de la même manière qu'en France.

Adaptabilité de la Neutralité Fiscale

Cette neutralité fiscale n'est pas figée. Elle s'adapte aux évolutions de la législation fiscale française. Par exemple, si la France modifie ses règles d'imposition sur les contrats d'assurance vie, ces changements s'appliqueront immédiatement aux contrats luxembourgeois détenus par des résidents fiscaux français.

Flexibilité pour les Expatriés

Cette flexibilité offre un avantage supplémentaire aux détenteurs de contrats luxembourgeois. La fiscalité du contrat s'adapte automatiquement lors d'un changement de résidence fiscale.

Cette flexibilité offre une continuité précieuse pour les expatriés. Les personnes mobiles internationalement bénéficient également de cet avantage. Le contrat suit ainsi le titulaire dans ses déplacements, assurant une gestion fiscale simplifiée.

Fiscalité en cas de rachat

La fiscalité des rachats sur un contrat d'assurance vie luxembourgeois suit les mêmes règles que celles appliquées aux contrats français. Cela offre une familiarité rassurante pour les investisseurs.

Rachat avant 8 ans

Pour les contrats de moins de 8 ans, les gains réalisés lors d'un rachat sont soumis à un prélèvement forfaitaire de 12,8%.

Par exemple, un contrat souscrit il y a 5 ans avec un versement initial de 100 000 € atteint une valeur de 120 000 €. Un rachat de 20 000 € génère un gain imposable de 3 333 € (20 000 € x 20 000 € / 120 000 €). L'impôt sur le revenu s'élèvera donc à 426 € (3 333 € x 12,8%).

Rachat après 8 ans

Après 8 ans, l'assurance vie luxembourgeoise profite pleinement de son potentiel fiscal. Les gains réalisés bénéficient d'un taux d'imposition réduit à 7,5%, après application d'un abattement annuel. Cet abattement est de 4 600 € pour une personne seule et de 9 200 € pour un couple marié ou pacsé.

Prenons l'exemple d'un contrat de 10 ans, d'une valeur de 200 000 € pour un versement initial de 150 000 €. Un rachat de 50 000 € génère un gain imposable de 12 500 € (50 000 € x 50 000 € / 200 000 €). Après application de l'abattement de 4 600 €, le gain imposable est de 7 900 €, avec un impôt de 592,50 € (7 900 € x 7,5%).

Pour les contrats au-delà de 150 000 € de versements, le taux d'imposition passe à 12,8% sur la fraction excédentaire, pour maintenir l'équité fiscale.

Prélèvements sociaux

Quel que soit l'âge du contrat, les prélèvements sociaux de 18,6 % s'appliquent systématiquement sur les gains réalisés lors d'un rachat. Dans l'exemple du contrat de 10 ans, les prélèvements sociaux s'élèveraient à 2 325 € (12 500 € x 18,6 %).

Optimisation fiscale

La fiscalité avantageuse des contrats de plus de 8 ans encourage une stratégie de conservation à long terme. Il existe des techniques pour optimiser les rachats avant cette échéance.

À titre d'information générale, des rachats partiels plutôt qu'un rachat total peuvent permettre de lisser l'imposition. Toute stratégie doit être étudiée avec un conseiller au regard de votre situation.

Le choix entre le prélèvement forfaitaire et l'imposition au barème progressif de l'impôt sur le revenu reste possible. Pour les contribuables dont le taux marginal d'imposition est inférieur à 12,8%, opter pour le barème peut, selon la situation individuelle, être plus favorable.

La fiscalité AV Luxembourg chez Finary One

Finary One accompagne les investisseurs disposant de 500 000 € d'actifs investissables dans l'optimisation fiscale de leur contrat luxembourgeois selon leur situation et leurs objectifs (rachats programmés, transmission, apport-cession).

- Wealth advisor dédié qui structure l'architecture fiscale du contrat (clauses bénéficiaires démembrement, planification successorale, taux IR réduit 7,5 % sur primes < 150 000 €).

- Sélection éclairée parmi 10 compagnies luxembourgeoises avec négociation des frais et accès aux FID dès 500 000 € d'actifs.

- Vue 360° patrimoine intégrant fiscalité AV Lux, IFI, transmission et apport-cession dans une stratégie patrimoniale globale.

En savoir plus sur Finary One → Réservé aux investisseurs disposant de 500 000 € d'actifs investissables. Investir comporte des risques notamment de perte en capital.

Fiscalité en cas de décès

L'assurance vie luxembourgeoise offre des avantages fiscaux spécifiques aux résidents français, simplifiant la transmission du patrimoine. Elle allie flexibilité et familiarité, préservant le cadre fiscal habituel des investisseurs hexagonaux, ce qui constitue un outil a etudier dans le cadre d'une gestion patrimoniale.

Versements avant 70 ans

Pour les sommes versées avant le 70ème anniversaire de l'assuré, le régime fiscal est particulièrement avantageux. Chaque bénéficiaire désigné bénéficie d'un abattement de 152 500 €. Cette exonération s'applique individuellement à chaque bénéficiaire, constituant un cadre fiscal spécifique pour la transmission patrimoniale.

Au-delà de cet abattement, la fiscalité devient progressive. Les capitaux transmis sont taxés à 20% jusqu'à 700 000 €, puis à 31,25% pour la fraction excédant ce montant.

Par exemple, un contrat d'assurance vie luxembourgeois d'une valeur de 1 000 000 € à la date du décès avec deux bénéficiaires désignés à parts égales :

- Chacun reçoit 500 000 €.

- Après l'abattement de 152 500 €, le montant soumis à taxation serait de 347 500 € par bénéficiaire.

- La taxation serait donc de 69 500 € (20% de 347 500 €) pour chacun, soit un taux effectif d'imposition de seulement 13,9%.

Versements après 70 ans

Pour les versements effectués après le 70ème anniversaire de l'assuré, le régime fiscal diffère. Ces sommes sont réintégrées dans la succession, mais bénéficient d'un abattement global de 30 500 €. Cet abattement s'applique à l'ensemble des contrats détenus par le défunt, et non par bénéficiaire.

Il est crucial de noter que seuls les versements sont concernés. Les intérêts et plus-values générés par ces versements restent exonérés de droits de succession.

Par exemple, un contrat souscrit à 72 ans avec un versement initial de 200 000 € vaut 250 000 € à la date du décès. Seuls 169 500 € (200 000 € - 30 500 €) seront soumis aux droits de succession. Les 50 000 € de plus-value échapperont à l'impôt.

Transmission aux bénéficiaires : étapes et procédures

La transmission du capital aux bénéficiaires suit un processus spécifique. Voici les principales étapes :

- Déclaration du décès à l'assureur luxembourgeois.

- Fourniture des documents nécessaires (acte de décès, pièces d'identité des bénéficiaires, etc.).

- Évaluation fiscale par l'assureur.

- Prélèvement des droits de succession par l'assureur, qui agit comme collecteur pour le fisc français.

- Versement du capital net aux bénéficiaires.

Ce processus, similaire à celui d'un contrat français, bénéficie souvent d'une gestion plus rapide grâce à l'expertise des assureurs luxembourgeois.

Optimisation de la transmission

La fiscalité avantageuse de l'assurance vie luxembourgeoise permet d'envisager differentes approches de transmission, a etudier avec un professionnel. Par exemple :

- La designation de plusieurs bénéficiaires peut, selon la clause redigee, mobiliser plusieurs abattements de 152 500 EUR.

- Répartition des versements avant et après 70 ans pour optimiser la fiscalité globale.

Il est aussi possible de prévoir des clauses bénéficiaires démembrées, séparant l'usufruit et la nue-propriété du capital, pour une transmission optimisée sur plusieurs générations.

La flexibilité des contrats luxembourgeois permet d'adapter la stratégie de transmission en fonction de l'évolution de la situation familiale et patrimoniale du souscripteur.

Si vous souhaitez en savoir plus sur les meilleures assurances vie au Luxembourg, n'hésitez pas à consulter notre article dédié.

Autres avantages fiscaux

L'assurance vie luxembourgeoise présente plusieurs caractéristiques fiscales supplémentaires utiles dans le cadre d'une gestion patrimoniale internationale.

Pas d'imposition sur les arbitrages

Un des avantages majeurs réside dans l'absence d'imposition lors des arbitrages au sein du contrat. Cette caractéristique permet une gestion dynamique du portefeuille sans impact fiscal immédiat.

Les investisseurs peuvent ainsi :

- Ajuster leur allocation d'actifs selon les conditions de marché ou leurs objectifs personnels.

- Basculer des investissements des actions vers les obligations en période de turbulences boursières.

- Revenir aux actions lorsque les conditions s'améliorent.

Tout cela sans générer d'événement fiscal. Cette flexibilité est précieuse dans un environnement financier volatil.

Absence de fiscalité au Luxembourg pour les non-résidents

Pour les détenteurs non-résidents, l'absence de fiscalité locale sur les contrats d'assurance vie est un atout considérable. Seule la fiscalité du pays de résidence s'applique, évitant ainsi toute complexité liée à une double imposition.

Adaptation lors d'un changement de résidence fiscale

L'adaptabilité aux changements de résidence fiscale est l'un des atouts les plus remarquables de l'assurance vie luxembourgeoise. Cette flexibilité est une caractéristique notable dans un contexte où la mobilité internationale est de plus en plus courante.

Lorsqu'un détenteur change de pays de résidence, la fiscalité de son contrat s'ajuste automatiquement pour se conformer aux règles du nouveau pays. Cette adaptation se fait sans la nécessité de clôturer le contrat ou d'en ouvrir un nouveau.

Exemptions particulières et situations spécifiques

L'assurance vie luxembourgeoise offre également des avantages fiscaux dans certaines situations :

- Rachat suite à un licenciement,

- Mise à la retraite anticipée,

- Invalidité ou cessation d'activité non salariée.

Dans ces cas, les gains peuvent bénéficier d'une exonération d'impôt sur le revenu, bien que les prélèvements sociaux restent dus.

Pour les contrats de capitalisation, il existe des avantages concernant l'Impôt sur la Fortune Immobilière (IFI). Seule la valeur nominale est prise en compte pour l'IFI, et non sa valeur de rachat, ce qui constitue une particularite pour les patrimoines importants.

L'assurance vie luxembourgeoise combine le cadre structurel luxembourgeois et la fiscalité française. Elle reste soumise au risque de perte en capital pour les supports en unités de compte.

Pour aller plus loin sur l'assurance-vie luxembourgeoise

Au-delà de la fiscalité détaillée dans cet article, consultez notre guide complet : Assurance Vie Luxembourgeoise en 2026 : avantages, inconvénients et choix. Ce pillar couvre le fonctionnement détaillé, le triangle de sécurité, les supports FAS/FID/FIC, la fiscalité, le comparatif avec l'assurance-vie française et les critères de choix selon votre profil patrimonial.

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

La garantie en capital des fonds en euros est apportée par l'assureur et dépend de sa solidité financière. En cas de crise systémique grave, la loi Sapin 2 permet de limiter temporairement les retraits (liquidité), sans remettre en cause le capital garanti. Les unités de compte ne sont pas garanties et présentent un risque de perte en capital.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.