Les avantages de l'assurance-vie : pourquoi y souscrire ?

Les avantages de l'assurance vie : tout ce que vous devez savoir

Vous cherchez un placement financier qui combine cadre fiscal avantageux, souplesse et fiscalité avantageuse ? L'assurance vie répond à ces aspirations et bien plus encore. Quels sont les réels bénéfices de ce produit d'épargne repandu en France ?

Dans cet article, nous dévoilerons chaque avantage de l'assurance vie. Nous explorerons des aspects souvent méconnus qui pourraient transformer votre perspective sur ce placement. Nous vous donnerons notre avis sur les raisons pour lesquelles une assurance vie peut s'avérer pertinente.

La fiscalité avantageuse de l'assurance vie

La fiscalité de l'assurance vie offre de nombreux avantages. Elle rend ce placement particulièrement attractif pour les épargnants.

Exonération sur le capital

Lors d'un retrait d'argent de votre assurance vie, seuls les intérêts sont potentiellement taxés. Le capital reste exonéré d'impôts.

Une fiscalité qui s'adoucit avec le temps

La fiscalité devient plus avantageuse avec l'ancienneté du contrat :

- Avant 8 ans : Prélèvement Forfaitaire Unique de 30 % (12,8 % d'impôt sur le revenu + 17,2 % de prélèvements sociaux)

- Après 8 ans : 24,7 % (7,5 % d'IR + 17,2 % de PS) sur les gains issus des versements inférieurs à 150 000 €, au-delà 30 %

Ces taux s'appliquent aux versements effectués après le 27/09/2017. Pour les versements antérieurs, des régimes spécifiques s'appliquent selon l'ancienneté du contrat.

Après 8 ans, vous bénéficiez d'un abattement annuel de 4 600 € pour une personne seule (9 200 € pour un couple).

L'impact de l'âge sur la fiscalité

L'âge du souscripteur influence également la fiscalité :

- Avant 70 ans : chaque bénéficiaire profite d'un abattement de 152 500 €. Au-delà, un taux de 20% s'applique sur la fraction comprise entre 152 500 € et 852 500 € par bénéficiaire, puis 31,25% au-delà.

- Après 70 ans : l'abattement est de 30 500 €, partagé entre tous les bénéficiaires. Seules les primes sont taxées, pas les intérêts.

Cette distinction encourage l'épargne précoce tout en limitant les stratégies d'optimisation fiscale tardives.

Plus de capital investi

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS — 58 rue de Monceau 75380 Paris 8 — Entreprise d'Investissement agréée par l'ACPR n°19283, ORIAS n°21001279, membre AMAFI

Un exemple concret

Marie, 45 ans, a ouvert une assurance vie il y a 10 ans. Elle retire 20 000 €, dont 5 000 € de plus-values. Grâce à l'abattement, seuls 400 € sont soumis au prélèvement forfaitaire de 24,7%. Elle paie donc environ 99 € d'impôts sur son retrait.

La fiscalité de l'assurance vie s'améliore avec le temps. Plus vous gardez votre contrat longtemps, plus vous profitez d'avantages fiscaux intéressants.

La souplesse d'utilisation

L'assurance vie offre une grande flexibilité, ce qui en fait un produit d'épargne très repandu en France.

Des versements adaptables

L'assurance vie vous permet de verser de l'argent selon vos besoins :

- Versement initial : permet de se lancer rapidement, même avec une petite somme.

- Versements libres : pouvoir déposer de l'argent quand bon vous semble.

- Versements programmés : permet de verser une somme fixe régulièrement.

Des retraits flexibles

Vous pouvez retirer de l'argent de votre assurance vie à tout moment :

- Rachat partiel : retirez une partie de votre épargne

- Rachat total : récupérez l'intégralité de votre contrat

- Rachats programmés : recevez une somme régulièrement

Par exemple, vous pouvez programmer un rachat mensuel de 500 € pour compléter vos revenus à la retraite.

L'arbitrage pour optimiser votre épargne

L'arbitrage vous permet de répartir votre argent entre différents supports (fonds euros, unités de compte) et de modifier cette répartition quand vous le souhaitez.

Certains contrats proposent des options d'arbitrage automatique pour sécuriser vos gains ou dynamiser votre épargne.

Pas de date d'échéance

Contrairement à d'autres placements, l'assurance vie n'a pas de date d'échéance. Vous pouvez la conserver aussi longtemps que vous le souhaitez, que ce soit 8 ans, 20 ans, ou même toute votre vie.

Un outil adapté pour préparer différents projets

L'assurance vie est un placement qui peut être utilisé pour différents projets de vie.

L'apport immobilier

L'assurance vie peut servir d'apport pour un projet immobilier. Un apport solide augmente vos chances d'obtenir un prêt à des conditions avantageuses.

Exemple : Avec 50 000 € sur votre contrat d'assurance vie, vous pourriez utiliser 30 000 € comme apport pour une maison à 300 000 €. Cela rassure votre banquier et réduit le montant de votre emprunt.

Financer les études

L'assurance vie peut aider à financer les études supérieures de vos enfants.

Exemple : En versant 100 € par mois pendant 18 ans, avec un rendement annuel hypothétique de 3 % (à titre illustratif, non garanti), vous pouvez constituer un capital de 28 500 € pour financer les études de votre enfant. Pour estimer la croissance de votre épargne, utilisez notre simulateur d'assurance-vie.

La préparation de la retraite

L'assurance vie peut constituer un outil de préparation à la retraite :

- Transformation du capital en rente viagère

- Rachats programmés pour un revenu régulier

Les imprévus

L'assurance vie peut servir d'épargne de précaution pour les imprévus financiers, notamment via la part investie en fonds en euros. Accessible à tout moment, vous pouvez effectuer un rachat en cas de besoin — les fonds sont versés sous quelques semaines (délai légal maximum : 2 mois).

Une large gamme de supports d'investissement

L'assurance vie offre une variété de supports d'investissement pour répondre à différents profils d'épargnants.

Le fonds en euros : un support à capital garanti par l'assureur

Le fonds en euros présente les caractéristiques suivantes :

- Capital garanti par l'assureur (hors cas exceptionnels prévus par la loi Sapin 2)

- Rendement sécurisé et régulier (en moyenne 2,5% en 2025)

- Effet cliquet : les intérêts sont définitivement acquis chaque année

Adapté aux profils prudents qui privilégient la sécurité.

Les unités de compte : pour dynamiser l'épargne

Les unités de compte offrent un potentiel de rendement plus élevé, avec un risque accru :

- Actions : participation à la croissance des entreprises

- Obligations : prêts aux États ou aux entreprises

- Immobilier : investissement dans la pierre sans achat direct (via une SCPI par exemple)

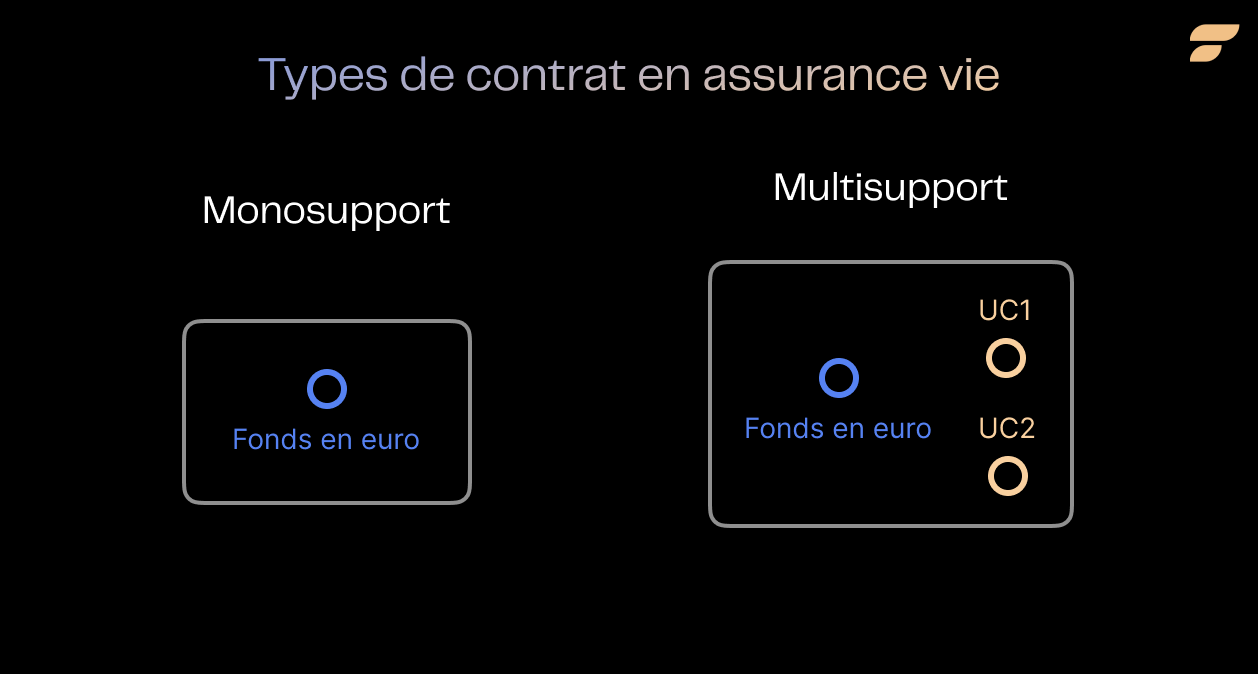

Assurance vie multisupport

L'assurance vie multisupport combine la sécurité des fonds en euros avec le potentiel de croissance des unités de compte. Ce type de contrat vous permet de placer votre épargne sur différents supports d'investissement au sein d'un même contrat. Cela offre une flexibilité et une diversification au sein d'un même contrat.

Une des grandes forces du contrat multisupport est la possibilité d'opter pour une gestion pilotée, profilée, conseillée ou libre, selon votre niveau de connaissance en investissement et votre volonté d'engagement.

- En gestion pilotée, un gestionnaire de fonds s'occupe de l'allocation de vos actifs en fonction de votre profil de risque et de vos objectifs financiers.

- En gestion profilée, vous choisissez un profil de risque (prudent, équilibré ou dynamique) et l'allocation de vos actifs est automatiquement construite en conséquence, sans avoir à sélectionner vous-même chaque support.

- En gestion conseillée, vous restez aux commandes de vos décisions d'investissement, mais bénéficiez des recommandations délivrées dans le cadre du devoir de conseil ou d'un outil d'aide à la décision pour orienter vos choix.

- En gestion libre, vous êtes aux commandes, choisissant et modifiant librement vos supports d'investissement.

Un outil adapté à la transmission de patrimoine

L'assurance vie facilite la transmission de patrimoine de manière avantageuse et flexible.

La liberté de choisir ses bénéficiaires

L'assurance vie vous permet de choisir librement vos bénéficiaires :

- Vos enfants

- D'autres membres de la famille

- Des associations caritatives

Vous pouvez désigner plusieurs bénéficiaires et répartir les sommes selon vos souhaits. La clause bénéficiaire est un élément clé de cette flexibilité.

Avantages par rapport à une succession classique

Comparée à une succession classique, l'assurance vie présente plusieurs avantages notables :

- Fiscalité Allégée : Les abattements significatifs et les taux d'imposition plus faibles permettent de transmettre de larges sommes avec une fiscalité allégée, voire nulle dans les limites des abattements applicables.

- Flexibilité de la Clause bénéficiaire : Vous pouvez librement choisir et modifier les bénéficiaires sans avoir à respecter les règles de la dévolution successorale. Cela offre une grande souplesse pour adapter la transmission à chaque étape de votre vie.

- Indépendance de la Succession : Les capitaux versés aux bénéficiaires de l'assurance vie ne font pas partie de la masse successorale. Cela évite donc les conflits potentiels entre héritiers et simplifie la transmission de votre patrimoine.

Les plafonds assurance vie en matière de transmission sont plus avantageux que les droits de succession classiques, qui peuvent atteindre 45% pour les gros patrimoines.

L'assurance vie constitue ainsi un outil pouvant être utilisé dans le cadre de la transmission de patrimoine, sous reserve de son adequation à votre situation personnelle.

Autres avantages et considérations

Contrat sans date d'échéance

Contrairement à de nombreux autres produits financiers, l'assurance vie n'a pas de date d'échéance fixe. Vous pouvez maintenir votre contrat aussi longtemps que vous le souhaitez, permettant à votre épargne d'évoluer sur le long terme.

Cette absence de limitation de durée offre une flexibilité incomparable pour vos projets à long terme.

Possibilité de souscrire plusieurs contrats

Un autre avantage appréciable est la possibilité de souscrire plusieurs contrats assurance vie. Cette stratégie multi-contrats peut être judicieuse pour plusieurs raisons :

- Diversification des Supports et Gestion : En possédant plusieurs contrats, vous pouvez diversifier encore davantage vos supports d'investissement et adopter différentes stratégies de gestion en fonction de vos objectifs et profils de risque.

- Objectifs Spécifiques : Vous pouvez dédier chaque contrat à un objectif particulier, comme la préparation de la retraite, l'achat immobilier ou encore un projet d'avenir pour vos enfants.

à votre portée

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS — 58 rue de Monceau 75380 Paris 8 — Entreprise d'Investissement agréée par l'ACPR n°19283, ORIAS n°21001279, membre AMAFI

Devoir de conseil de l'assureur

Le devoir de conseil de l'assureur est une garantie de protection pour l'épargnant. Conformément à la réglementation, votre assureur doit vous informer de manière claire et transparente sur les caractéristiques des produits d'assurance vie proposés. Il doit s'assurer que les solutions d'investissement recommandées sont adaptées à votre profil d'épargnant, à vos objectifs et à votre tolérance au risque.

Conclusion

L'assurance vie se révèle être un outil financier polyvalent. Elle offre de nombreux atouts qui en font un placement choisi par de nombreux épargnants :

- Une fiscalité avantageuse, particulièrement après 8 ans de détention

- Une grande souplesse d'utilisation, permettant des versements et des retraits flexibles

- Un outil adapté pour préparer divers projets de vie

- Une large gamme de supports d'investissement pour s'adapter à tous les profils

- Un moyen efficace de transmettre son patrimoine dans des conditions fiscales favorables

De plus, l'assurance vie présente d'autres avantages comme l'absence de date d'expiration ainsi que la possibilité de souscrire plusieurs contrats.

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

La garantie en capital des fonds en euros est apportée par l'assureur et dépend de sa solidité financière. En cas de crise systémique grave, la loi Sapin 2 permet de limiter temporairement les retraits (liquidité), sans remettre en cause le capital garanti. Les unités de compte ne sont pas garanties et présentent un risque de perte en capital.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.