Quels sont les frais de gestion d’une assurance-vie ?

Très appréciée des Français, l'assurance-vie est un des supports majeurs pour investir dans un fonds euro ou des titres financiers. Fiscalité, transmission, rente, investissements : ce support présenté plusieurs caracteristiques, mais il implique aussi des frais. En effet, divers frais sont prélevés directement sur votre compte pour en assurer la gestion et rémunérer les différents intermédiaires. Alors quels sont les frais de gestion d'une assurance-vie et combien cela vous coûte-t-il réellement ?

Quels sont les frais applicables au contrat d'assurance-vie ?

L'assurance-vie est un outil de gestion de patrimoine parmi les plus populaires, et pourtant, les frais sont rarement étudiés avec l'attention qu'ils méritent. Ils sont en effet présents à chaque étape de la vie de votre contrat et contrairement aux frais du PEA, ils ne sont pas plafonnés. Ils se décomposent en 4 types : frais d'entrée, frais de versement, frais de gestion annuels et frais d'arbitrage.

Frais d'entrée ou de souscription

Il s'agit de la somme prélevée directement à l'ouverture de votre contrat. Ils peuvent représenter jusqu'à 5 % du montant déposé, ce qui signifie que pour 1 000 € investis, 50 € seront prélevés par votre assureur, et seuls 950 € seront réellement placés.

Toutefois, de nombreux établissements ne les appliquent plus. C'est le cas notamment des banques et assureurs en ligne qui proposent souvent de vous affranchir de ces frais d'entrée ou qui font des « offres de bienvenue » en ce sens plusieurs fois par an.

Frais de versement

À l'instar des frais d'entrée, il s'agit d'une somme prélevée à chaque versement effectué sur votre contrat. Que votre apport soit ponctuel ou régulier, les frais de versement sont appliqués proportionnellement à son montant. Ils réduisent donc systématiquement le montant que vous placez réellement de 2 % à 5 % en général.

Frais de gestion annuels

Les frais de gestion de l'assurance-vie sont annuels et proportionnels à la valeur du contrat, c'est-à-dire capital + intérêts + gains générés. Leur montant dépend de deux critères :

- le type de support investi : fonds en euro ou unité de compte ;

- le type de contrat : monosupport (intégralement en fonds en euro) ou multisupports (fonds en euro + unités de compte).

Ils sont récurrents et impactent donc directement le rendement de votre portefeuille. Pour les fonds en euros, ils varient entre 0,35 % et 1 %, tandis que les unités de compte affichent des frais oscillant entre 0,5 % et 1,20 % que la performance soit positive ou négative !

Frais d'arbitrage

Les frais d'arbitrage sont facturés lorsque vous modifiez la composition ou la répartition de vos actifs. Ils sont généralement proportionnels à la valeur de la transaction, mais peuvent aussi faire l'objet d'un forfait annuel (5 arbitrages pour 30 € par exemple). Il est possible de constater que les frais varient entre 0,5 % et 1 % chez la plupart des assureurs ou des banques.

Plus de capital investi

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS — 58 rue de Monceau 75380 Paris 8 — Entreprise d'Investissement agréée par l'ACPR n°19283, ORIAS n°21001279, membre AMAFI

Les frais de l'assurance-vie sont-ils les seuls présents dans votre portefeuille ?

Les frais de gestion de votre contrat d'assurance-vie ne sont malheureusement pas les seuls présents dans votre portefeuille. En effet, en fonction de sa composition, vous devrez payer des frais liés à vos investissements, à la solution de gestion ou encore à la clôture de votre contrat.

Les frais liés aux sous-jacents

En fonction de la composition de votre assurance-vie, vous pouvez être amené à payer des frais sur vos investissements. C'est le cas notamment des ETF et des OPC dont les frais de gestion varient entre 0,2 % et 1 %. Au-delà, leur impact sur la performance nette peut devenir significatif.

Dans le cas des parts des OPCVM ou de SCPI, il faut savoir qu'ils comportent leurs propres frais d'entrée qui viennent s'ajouter à leurs frais de gestion. Il est donc important d'être vigilant quant au choix des produits souscrits via votre assurance vie.

Les frais de solution de gestion

Dans le cadre d'une assurance-vie, vous pouvez opter pour différents modes de gestion : pilotée, conseillée ou autonome. Ces solutions sont, certes, plus ou moins onéreuses, mais peuvent aussi vous permettre d'éviter certaines erreurs d'investissement nettement plus coûteuses ! Ainsi, dans le cadre d'une gestion pilotée, vous donnez procuration à votre courtier pour qu'il réalise en toute autonomie les arbitrages nécessaires selon les objectifs que vous avez définis. La gestion conseillée quant à elle est un partenariat entre vous et votre courtier. Ce dernier vous propose des ordres que vous acceptez ou non. Les frais appliqués varient en fonction des établissements et sont exprimés en pourcentage. En gestion pilotée, ils peuvent atteindre plus de 3 %, ce qui réduit d'autant le rendement net.

Les autres frais

Les frais de succession, de clôture ou de rachat sont désormais relativement rares. C'est plutôt la fiscalité qui impactera votre épargne lors de la transmission de votre contrat, en fonction de l'âge auquel vous avez effectué les différents versements. Il est bon de noter toutefois que si des frais de sortie anticipés sont prévus par votre assureur, ils sont plafonnés à 5 % et applicables seulement aux contrats de moins de 10 ans.

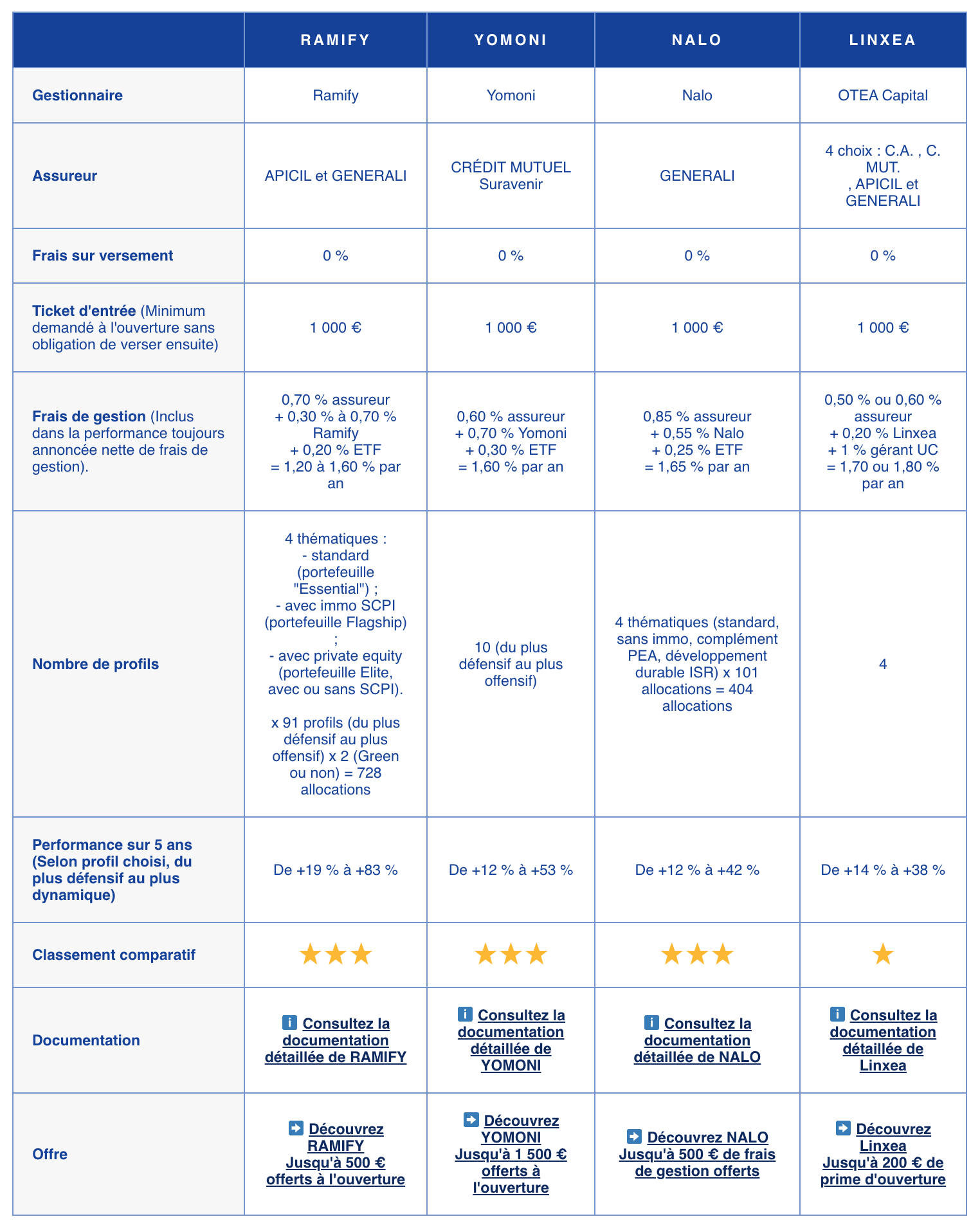

Quelle est l'assurance-vie la moins chère ?

L'offre de contrat d'assurance-vie est très vaste, et il peut être difficile de s'y retrouver. Le plus simple est de réaliser un tableau comparatif des frais de gestion des assurances-vie pour estimer celle qui sera la plus rentable pour vous. Retrouvez ci-dessous la comparaison de 3 offres par rapport à un contrat lambda.

| FINARY LIFE | LINXEA AVENIR | LINXEA SPIRIT 2 | ASSURANCEVIE.COM EVOLUTION VIE | ASSURANCE VIE LAMBDA | |

|---|---|---|---|---|---|

| Assureur | GENERALI | CRÉDIT MUTUEL Suravenir | CRÉDIT AGRICOLE Spirica | ABEILLE ASSURANCES (ex-Aviva) | X |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % | 3 % |

| Ticket d'entrée (Minimum à verser à l'ouverture, versements libres ensuite) | 300 € | 500 € | 500 € | 200 € | |

| Fonds euros | Netissima (Generali) | – Suravenir Opportunités – Suravenir Rendement | Fonds euro Nouvelle Génération | Abeille Actif Garanti (ex-Aviva Actif Garanti) | X |

| Performance fonds euros 2025 (nette de frais de gestion) | 3,00 % (jusqu'à 4,60 % avec boost nouveaux versements - performances passées ne prejugent pas des performances futures) | À vérifier | 3,08 % | 2,51 % | 0,80 % |

| Nombre d'unités de compte (UC) | 700+ UC Dont ETF iShares BlackRock | 600 UC Dont 81 trackers et 20 SCPI | 650 UC Dont 21 trackers et 31 SCPI et 111 titres vifs | 90 UC Dont 3 SCI | 50 UC |

| Frais de gestion en unité de compte | 0,50 % | 0,60 % | 0,50 % | 0,60 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0 % | 0 % | 0,50 % |

| Modes de gestion | Gestion Libre ou Gestion Profilée (ETF BlackRock) | Gestion libre ou gestion pilotée | Gestion libre ou gestion pilotée | Gestion libre ou gestion pilotée | Gestion libre |

| Caracteristiques clés | • 0 % frais d'entrée, d'arbitrage et de sortie • Fonds euro Netissima 3 % (jusqu'à 4,60 % avec boost) • 700+ unités de compte • Gestion Profilée ETF BlackRock iShares • Investissement dès 300 € | • Bonne performance historique du fonds euro • Grand choix de trackers | • Possibilité de combiner gestion libre et gestion pilotée • Fonds euro NG taillé pour le long terme • Immobilier SCPI avec 100 % des loyers • Frais de gestion sur UC très bas • Trackers, titres vifs, ISR | • 100 % fonds euro possible • Bonus de rendement si investissement en UC • Immobilier SCI |

à votre portée

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS — 58 rue de Monceau 75380 Paris 8 — Entreprise d'Investissement agréée par l'ACPR n°19283, ORIAS n°21001279, membre AMAFI

Comment optimiser les frais de votre assurance-vie ?

Les frais sont la seule partie sur laquelle vous avez réellement la main pour pouvoir agir. En effet, ils ont un impact direct sur la performance de votre portefeuille, il est donc plus que nécessaire de les maîtriser. Un point d'attention important concerne l'accumulation des frais. Entre l'enveloppe, les produits, les frais annexes, qui peuvent rapidement atteindre 3 % ou 4 %, gommant ainsi jusqu'à l'intégralité du rendement de vos placements.

Alors comment réduire les frais de votre assurance-vie ? Tout d'abord en étudiant soigneusement les différentes offres. De plus, si vous devez arbitrer entre deux contrats, certains épargnants peuvent juger préférable de supporter dès le départ des frais de versement légèrement plus élevés plutôt que des frais de gestion annuels récurrents - ces derniers s'appliquant chaque année sur l'intégralité de votre capital.

La solution Finary plus vous permet d'analyser simplement les coûts de votre assurance-vie grâce à des outils d'analyse de frais, de performance et de votre profil d'investisseur comparables à ceux utilisés par les professionnels de la gestion de patrimoine. Les résultats obtenus vous donnent toutes les clés pour réduire les frais de votre assurance-vie et de tous vos produits de placement.

Et quoi de mieux qu'un exemple concret pour comprendre l'importance de la compréhension et de l'optimisation des frais de votre assurance-vie ? Prenons l'exemple de frais de gestion de contrat d'assurance-vie pour un placement de 1 000 € rémunéré à 3 % sur un fonds euro chez un assureur appliquant des taux moyens, en gestion autonome et sans aucun arbitrage :

- Versement initial : 1 000 € ;

- Frais d'ouverture à 3 % : 30 € --> capital placé : 970 € ;

- Rendement 3 % : + 29,10 € (970 × 3 %) → valeur fin d'année : 999,10 €

- Frais de gestion à 0,8 % : - 7,99 € (999,1 x 0,8 %) ;

- Capital final : 991,11 €

Le montant des frais s'élève à 37,99 €. Comme vous pouvez le constater, au bout d'un an, vous ne disposez que de 991,1 € : vous n'avez pas récupéré le montant de votre versement initial ! Sans nouveau versement ou arbitrage, il vous faudra 18 mois pour revenir à votre capital de départ. À ces frais s'ajouteront les éventuels frais de gestion pilotée et les différents arbitrages qui viendront augmenter l'effort de performance à réaliser pour obtenir de vrais gains.

Foire aux questions

Peut-on éviter les frais de gestion dans un contrat d'assurance-vie ?

Peu importe l'établissement choisi, les frais de gestion sont incontournables. Ils représentent le principal mode de rémunération de vos intermédiaires. Certains contrats en ligne, comme Finary Life, affichent des niveaux de frais réduits (0 % de frais d'entrée, d'arbitrage et de sortie), sans négociation nécessaire.

Comment calculer les frais de gestion d'une assurance-vie ?

Il s'agit d'un pourcentage appliqué à la valeur acquise de votre contrat. Ils s'élèvent en moyenne à 0,6 % pour les fonds en euros et 0,9 % pour les unités de compte.

Comment calculer le rendement net d'une assurance-vie ?

Vous devez calculer ce que vous rapporte votre contrat, mais aussi ce qu'il vous coûte. Vous devez ainsi soustraire à vos revenus les différents frais bancaires et de gestion. Par exemple, à titre d'exemple purement illustratif et non garanti, une assurance-vie affichant un rendement brut de 5 % avec 2 % de frais offrirait un rendement net de 3 %.

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

La garantie en capital des fonds en euros est apportée par l'assureur et dépend de sa solidité financière. En cas de crise systémique grave, la loi Sapin 2 permet de limiter temporairement les retraits (liquidité), sans remettre en cause le capital garanti. Les unités de compte ne sont pas garanties et présentent un risque de perte en capital.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.