Assurance vie pour enfant : guide complet 2026

À sa majorité, votre enfant peut vider en un clic le contrat que vous avez patiemment alimenté pendant 18 ans. C'est l'angle mort de l'assurance vie pour enfant, celui dont personne ne parle vraiment. Et il existe un moyen simple de s'en prémunir.

L'assurance vie reste pourtant l'un des meilleurs cadeaux financiers que vous puissiez faire à un enfant. Ce guide couvre tout : comment l'ouvrir pour un mineur, pourquoi c'est intéressant, le comparatif chiffré avec le Livret A, le pacte adjoint pour garder la main, ce qui se passe à 18 ans, et la fiscalité 2026.

En une phrase : oui, vous pouvez ouvrir une assurance vie au nom de votre enfant mineur, et plus vous le faites tôt, plus le temps travaille pour lui.

Peut-on ouvrir une assurance vie pour un enfant mineur ?

Oui. Un mineur peut être souscripteur et assuré d'un contrat d'assurance vie, mais il ne signe pas seul : ce sont ses représentants légaux qui ouvrent et gèrent le contrat en son nom.

Le niveau d'accord dépend de l'opération. Pour les actes courants, un seul parent suffit. Pour les versements et les arbitrages importants, l'accord des deux parents est en général requis. En cas de désaccord entre les parents, ou si un seul exerce l'autorité parentale, des règles plus strictes s'appliquent : il vaut mieux se rapprocher de l'assureur ou d'un notaire avant d'agir.

Une nuance d'âge compte aussi. Avant 12 ans, le contrat est entièrement géré par les représentants légaux. À partir de 12 ans, l'enfant est souvent invité à co-signer certains actes, sans pour autant décider seul.

Pourquoi ouvrir une assurance vie à son enfant ?

Le vrai cadeau, ce n'est pas l'argent versé. C'est le temps. Ouvrir tôt offre deux avantages décisifs : prendre date et laisser jouer les intérêts composés.

Prendre date est le réflexe à avoir. La fiscalité de l'assurance vie s'améliore avec l'âge du contrat, et le compteur des 8 ans démarre à l'ouverture. Un contrat ouvert aux 2 ans de l'enfant aura déjà 16 ans d'antériorité à sa majorité. Les abattements fiscaux seront acquis depuis longtemps.

Capitaliser sur le long terme, ensuite. Sur 18 ans, les intérêts composés transforment des versements modestes en un capital significatif. Chaque euro placé tôt produit des gains, qui produisent à leur tour des gains. Le temps est le carburant de cet effet boule de neige.

Assurance vie ou Livret A pour un enfant : le comparatif

Le Livret A est le réflexe de la plupart des parents. C'est un bon outil, mais pas pour le même usage. Le Livret A sert l'épargne de précaution, disponible et sans risque. L'assurance vie sert l'épargne de long terme, celle qui doit fructifier sur 15 ou 18 ans.

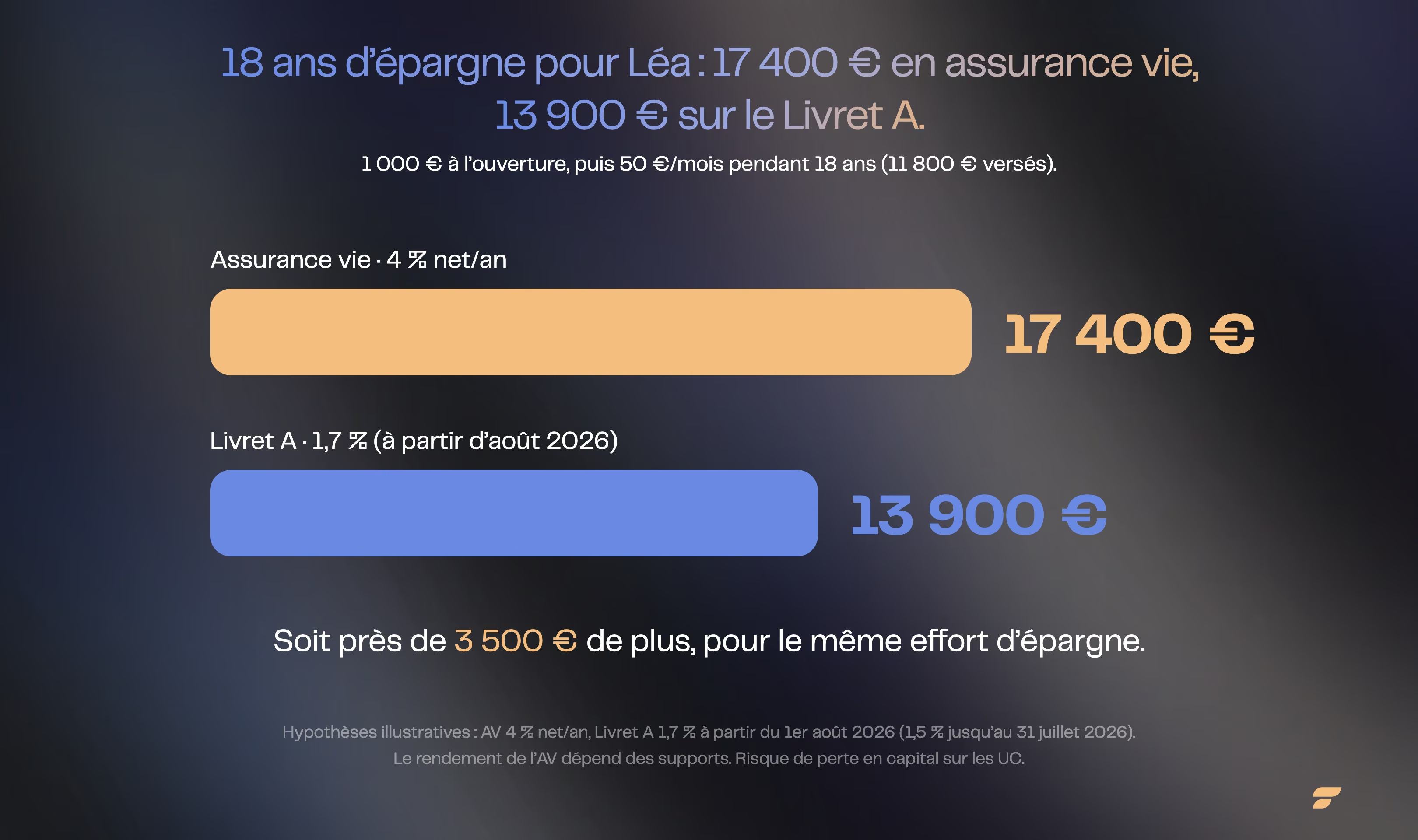

Un exemple rend l'écart concret. Prenons Léa, née cette année. Ses parents placent 1 000 € à l'ouverture, puis 50 € par mois pendant 18 ans, soit 11 800 € versés au total. Sur une assurance vie à 4 % net par an, son capital atteindrait environ 17 400 € à sa majorité. Sur un Livret A à 1,5 % jusqu'au 31 juillet 2026, puis 1,7 % à partir du 1er août 2026, les mêmes versements donneraient environ 13 900 €, soit environ 3 500 € de moins.

Exemple illustratif, hypothèses simplifiées et constantes. Le rendement d'une assurance vie dépend des supports choisis. Investir comporte des risques, notamment de perte en capital sur les unités de compte. Les performances passées ne préjugent pas des performances futures.

La bonne approche n'oppose pas les deux. Le Livret A garde l'épargne disponible, l'assurance vie fait fructifier le reste. Pour aller plus loin, comparez avec notre guide dédié Livret A ou assurance vie.

Comment alimenter le contrat de votre enfant ?

Une fois le contrat ouvert, vous l'alimentez de deux façons : des versements réguliers, et des dons ponctuels. La distinction fiscale entre ces dons compte.

Le présent d'usage est un cadeau lié à une occasion : anniversaire, Noël, réussite à un examen. Tant qu'il reste proportionné à vos revenus et à votre train de vie, il échappe aux droits de donation et ne s'impute sur aucun abattement.

Le don manuel, lui, est une vraie donation. Il doit être déclaré, mais il ouvre droit à des abattements généreux : 100 000 € par parent et par enfant tous les 15 ans, et 31 865 € par grand-parent et par petit-enfant. Au-delà, des droits de donation s'appliquent.

Côté supports, un contrat en ligne donne accès à une large gamme pour faire travailler cette épargne sur le long terme. Finary Life, par exemple, propose plus de 700 supports, dont des ETF et un fonds en euros, accessibles dès 300 €, en gestion libre ou profilée.

à votre portée

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS, 58 rue de Monceau 75380 Paris 8, ORIAS n° 21001279 (CIF et COA)

Le pacte adjoint : garder le contrôle après 18 ans

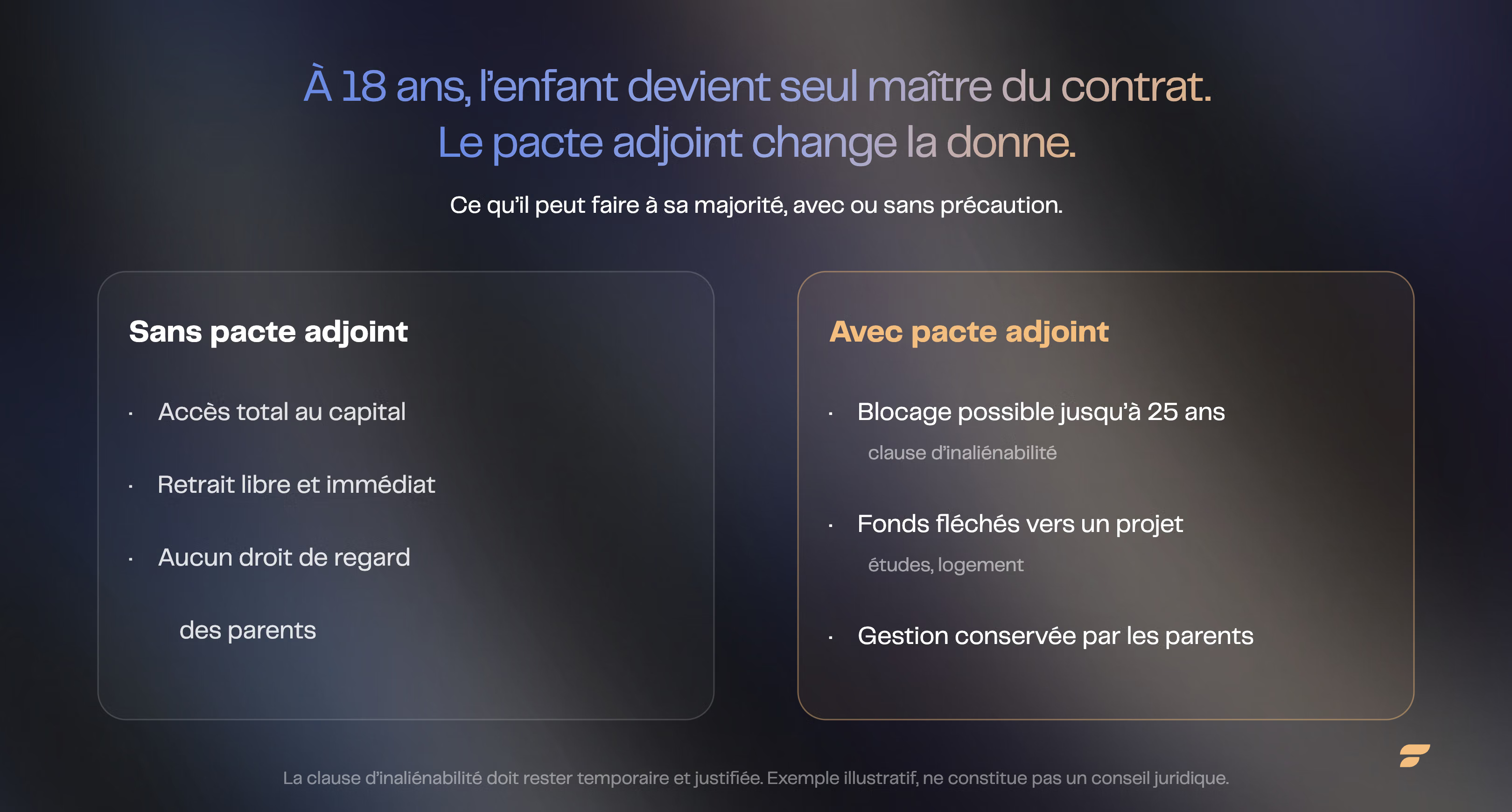

Voici la réponse à l'angle mort évoqué en introduction. Le pacte adjoint est un document écrit qui accompagne une donation, et qui encadre l'usage des fonds par l'enfant, même après sa majorité.

Concrètement, il permet d'ajouter des clauses protectrices. La clause d'inaliénabilité bloque les retraits jusqu'à un âge que vous fixez, souvent 25 ans. La clause de remploi impose que les fonds servent un projet précis, comme les études ou un logement. La clause d'administration vous laisse gérer le contrat au-delà des 18 ans de l'enfant.

Sans pacte adjoint, l'enfant récupère la pleine maîtrise du contrat à 18 ans, et peut tout retirer. Avec lui, vous gardez la main sur un capital pensé pour le long terme. Pensez aussi à soigner la clause bénéficiaire, qui complète ce dispositif.

Que se passe-t-il aux 18 ans de l'enfant ?

À la majorité, le mineur devient un souscripteur de plein droit. Sauf clause prévue par un pacte adjoint, il récupère l'entière maîtrise de son contrat : versements, arbitrages et surtout rachats.

C'est le moment de vérité. Les parents qui ont alimenté le contrat sans pacte adjoint découvrent qu'ils n'ont plus aucun droit de regard. L'enfant peut conserver le contrat, ou tout retirer.

D'où l'intérêt d'anticiper. Le contrat ayant pris date depuis des années, le garder ouvert reste presque toujours la meilleure décision : l'antériorité fiscale acquise a une vraie valeur. Une conversation avec l'enfant devenu adulte vaut mieux qu'une mauvaise surprise.

La fiscalité de l'assurance vie pour enfant en 2026

La fiscalité d'un contrat ouvert pour un enfant suit les règles classiques de l'assurance vie. Elle se joue sur deux plans : les rachats et la transmission.

En cas de rachat, seuls les gains sont imposés, jamais le capital versé. Après 8 ans, le contrat ouvre droit à un abattement annuel sur les gains de 4 600 € (personne seule) ou 9 200 € (couple). Au-delà, les gains sont taxés à 7,5 % pour la part des primes inférieure à 150 000 €, plus 17,2 % de prélèvements sociaux. L'assurance vie a d'ailleurs été exclue de la hausse des prélèvements sociaux de 2026, qui restent à 17,2 %.

En cas de transmission, l'assurance vie reste un outil puissant. Pour les versements effectués avant les 70 ans du souscripteur, chaque bénéficiaire profite d'un abattement de 152 500 € (article 990 I du Code général des impôts). Pour le détail, consultez nos guides sur la fiscalité de l'assurance vie et les plafonds et abattements.

Comment ouvrir une assurance vie pour son enfant, étape par étape

L'ouverture est simple, surtout sur un contrat en ligne. Voici le déroulé type.

- Choisir le contrat : privilégiez un contrat peu chargé en frais, avec un bon fonds en euros et un large choix de supports.

- Réunir les pièces : pièce d'identité de l'enfant et des représentants légaux, livret de famille, justificatif de domicile.

- Obtenir l'accord des deux parents si nécessaire, selon les montants et la nature des actes.

- Définir l'allocation : part de sécurité sur le fonds en euros, part de croissance sur les unités de compte, selon l'horizon.

- Mettre en place les versements : un versement initial, puis des versements programmés pour lisser dans le temps.

Le mot de la fin

Ouvrir une assurance vie à son enfant, c'est offrir le seul cadeau que l'argent ne peut pas acheter plus tard : le temps. Quinze ou dix-huit ans de capitalisation et d'antériorité fiscale, impossibles à rattraper le jour des 18 ans. Le seul vrai risque n'est pas le marché, c'est l'oubli : ouvrir trop tard, ou ouvrir sans pacte adjoint et regarder, impuissant, un jeune majeur solder en un clic ce que vous aviez bâti pour lui.

Objectifs

FAQ : assurance vie pour enfant

À partir de quel âge peut-on ouvrir une assurance vie pour un enfant ?

Dès la naissance. Plus le contrat est ouvert tôt, plus il prend date et profite des intérêts composés. Il n'y a pas d'âge minimum.

Est-ce que les grands-parents peuvent ouvrir une assurance vie pour leur petit-enfant ?

Non, l'ouverture passe par les représentants légaux. Ils peuvent en revanche verser sur le contrat de l'enfant, ou ouvrir leur propre contrat en désignant le petit-enfant comme bénéficiaire.

Est-ce que l'enfant peut récupérer l'argent à 18 ans ?

Oui, sauf clause prévue par un pacte adjoint. À sa majorité, il devient seul maître du contrat et peut effectuer des rachats.

Faut-il l'accord des deux parents ?

Pour les versements et arbitrages importants, l'accord des deux représentants légaux est en général requis. Pour les actes courants, un seul parent peut suffire.

Quel est le plafond de versement sur une assurance vie d'enfant ?

L'assurance vie n'a aucun plafond de versement. Seuls les abattements de donation encadrent les sommes transmises sans fiscalité.

Assurance vie ou Livret A pour un enfant ?

Les deux sont complémentaires. Le Livret A pour l'épargne disponible et sans risque, l'assurance vie pour faire fructifier l'épargne de long terme sur 15 à 18 ans.