Gestion libre ou profilée en assurance vie : guide 2026

Vous venez d'ouvrir une assurance vie. Une question vous arrête dès la première étape : choisir vos supports vous-même, ou laisser le contrat s'en charger ? C'est tout l'enjeu de la gestion libre face à la gestion profilée. Et contrairement à une idée reçue, déléguer ne veut pas forcément dire payer plus cher.

Ce guide compare les deux modes point par point : fonctionnement, frais, autonomie, performance et fiscalité. Il lève aussi une confusion fréquente, celle entre gestion profilée et gestion pilotée, qui n'ont ni le même fonctionnement ni les mêmes frais. À la fin, vous saurez lequel correspond à votre profil.

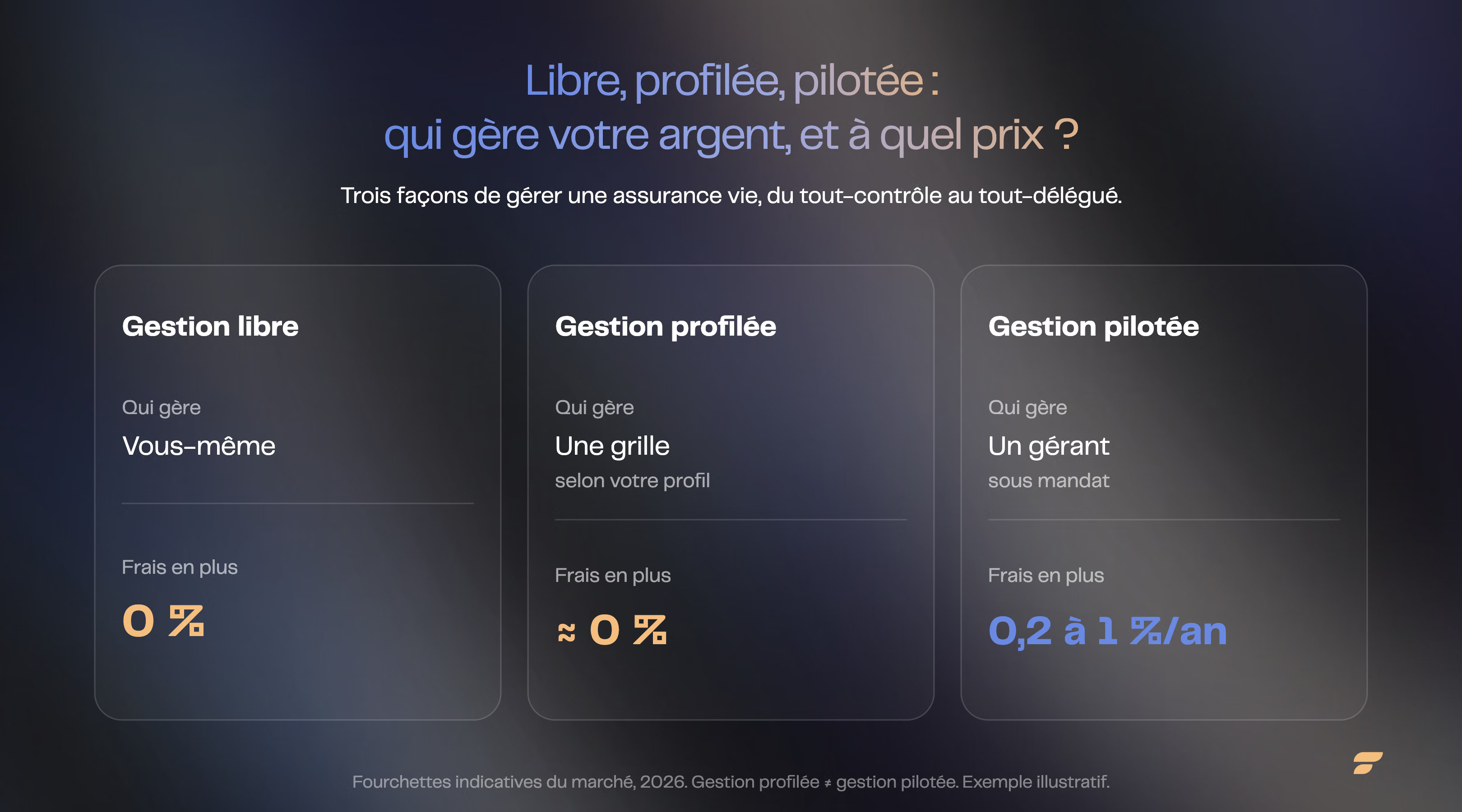

En une phrase : la gestion libre vous laisse tout choisir. La gestion profilée, elle, applique automatiquement une allocation selon un profil de risque, le plus souvent sans frais en plus.

Gestion libre ou gestion profilée : la différence en 30 secondes

La gestion libre est le mode où vous choisissez et arbitrez vos supports vous-même. La gestion profilée est une allocation automatique calée sur un profil de risque que vous définissez au départ.

Toute la décision tient dans une question : voulez-vous garder la main, ou déléguer la répartition à une grille toute faite ?

La gestion libre : vous pilotez votre assurance vie

La gestion libre est le mode où vous répartissez vous-même votre capital entre le fonds en euros sécurisé et les unités de compte, plus dynamiques mais risquées.

Concrètement, vous choisissez vos supports parmi le catalogue du contrat. Sur les meilleurs contrats en ligne, cela représente plusieurs centaines de fonds, d'ETF, d'actions en direct, voire de SCPI. Vous décidez aussi quand procéder aux arbitrages, c'est-à-dire quand basculer d'un support à un autre.

L'avantage est double. D'abord, le coût : aucun frais de gestion déléguée. Vous ne payez que les frais du contrat et ceux des supports choisis. Ensuite, le contrôle : vous construisez l'allocation qui vous ressemble, sans intermédiaire. Finary Life, par exemple, a lancé la gestion libre il y a quelques semaines, en plus de sa gestion pilotée. Plus de 700 supports y sont accessibles dès 300 €.

La contrepartie est réelle. La gestion libre demande des connaissances et un minimum de suivi. Personne ne rééquilibre votre portefeuille à votre place après une forte hausse des marchés. C'est vous qui surveillez, et vous qui corrigez.

à votre portée

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS, 58 rue de Monceau 75380 Paris 8, ORIAS n° 21001279 (CIF et COA)

La gestion profilée : l'allocation automatique selon votre profil

La gestion profilée est le mode où votre épargne suit automatiquement une allocation prédéfinie, calée sur un profil de risque choisi au départ. Vous ne sélectionnez pas les supports un par un : vous choisissez un profil, et le contrat applique la grille correspondante.

Le profil est la pièce maîtresse. Vous répondez à un questionnaire, puis vous optez en général pour l'un des trois niveaux : prudent (majoritairement sécurisé), équilibré (mélange de fonds en euros et d'unités de compte) et dynamique (forte exposition aux marchés). L'allocation suit ce profil et se rééquilibre automatiquement quand les marchés la font dévier.

Son atout, souvent ignoré : la gestion profilée ne facture en général pas de frais en plus. Vous obtenez une allocation diversifiée et pilotée automatiquement, sans surcoût. C'est un vrai compromis, plus simple que la gestion libre et sans le coût d'un mandat.

Sa limite, c'est la standardisation. Tous les épargnants d'un même profil reçoivent la même allocation type. La gestion profilée ne s'adapte pas finement à votre situation : elle applique une grille, point.

Gestion libre vs gestion profilée : le comparatif complet

Voici la comparaison détaillée des deux modes, sur les critères qui décident vraiment.

Un point mérite d'être souligné : la fiscalité est strictement identique dans les deux cas. Le mode de gestion ne change rien à l'imposition de votre contrat. Seule compte l'antériorité de votre assurance vie : après 8 ans, vous profitez d'un abattement annuel sur les gains de 4 600 € (personne seule) ou 9 200 € (couple), selon l'administration fiscale. Pour le détail, consultez nos guides sur la fiscalité de l'assurance vie et les plafonds et abattements.

Frais et performance : pourquoi le niveau de frais change tout

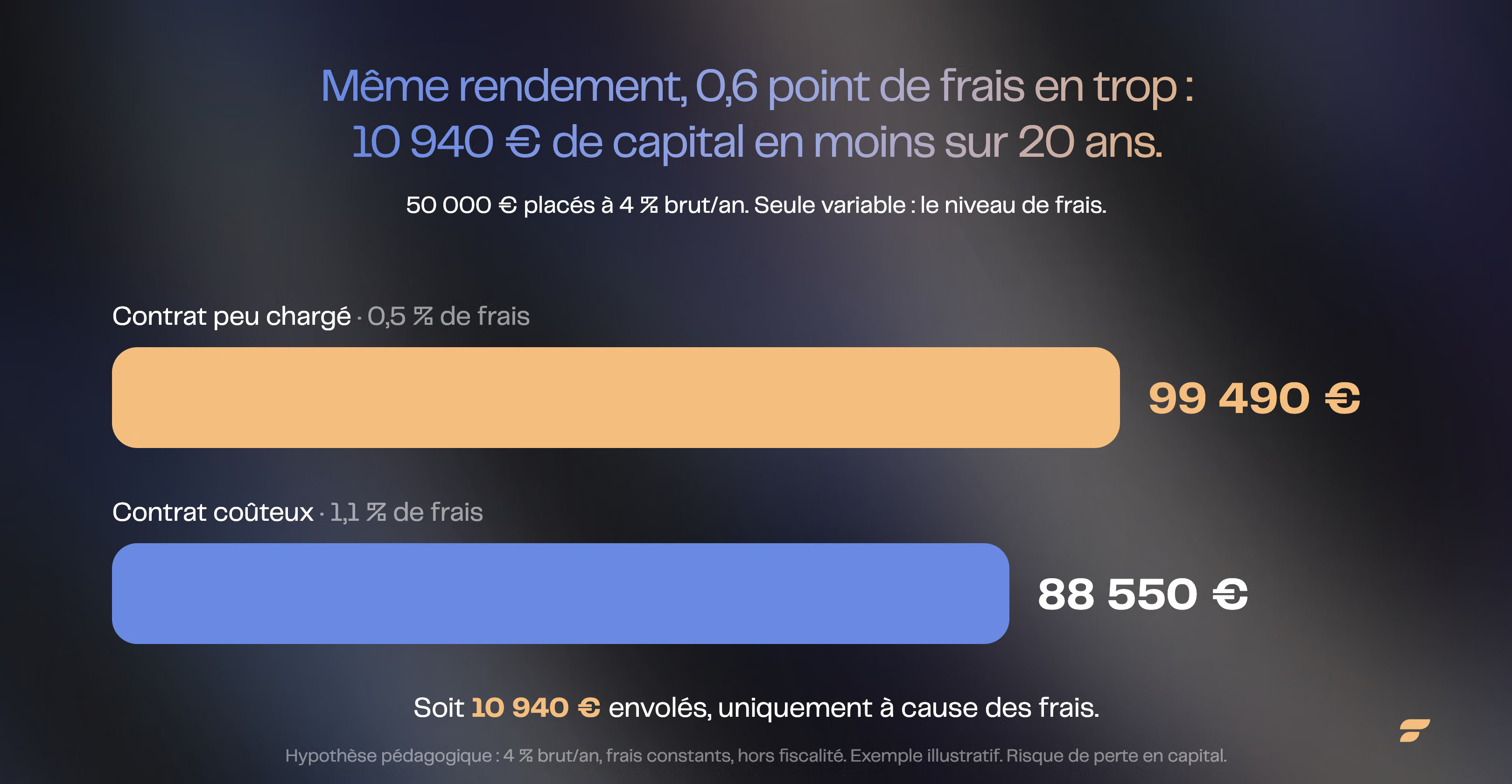

Ni la gestion libre ni la gestion profilée n'ajoutent en général de frais de gestion déléguée. Mais d'un contrat à l'autre, le niveau de frais varie fortement, et la réglementation impose désormais à chaque assureur de le publier dans un tableau standardisé des frais. Sur 20 ans, l'écart n'a rien d'anodin.

Prenons un exemple. Un épargnant place 50 000 € sur une allocation qui rapporte 4 % brut par an. Sur un contrat en ligne peu chargé, il supporte 0,5 % de frais annuels, soit 3,5 % net. Sur un contrat plus coûteux, à 1,1 % de frais, il tombe à 2,9 % net.

Exemple illustratif, hypothèses simplifiées et constantes. Les rendements réels varient selon les supports et les marchés. Investir comporte des risques, notamment de perte en capital. Les performances passées ne préjugent pas des performances futures.

L'écart de près de 11 000 € ne vient pas d'une prise de risque différente. Il vient uniquement des frais. La leçon vaut pour les deux modes : libre ou profilée, privilégiez un contrat peu chargé. Pour creuser, lisez notre analyse des frais de l'assurance vie.

Peut-on changer de mode ou combiner les deux ?

Oui, et c'est l'un des atouts méconnus de l'assurance vie : vous n'êtes pas enfermé dans votre choix initial. La plupart des contrats permettent de passer de la gestion libre à la gestion profilée, et inversement, en cours de vie du contrat.

Beaucoup de contrats autorisent aussi la combinaison. Vous placez une partie de votre épargne en gestion profilée, et vous gardez le reste en gestion libre. Par exemple, le fonds en euros et un ETF monde en gestion libre, et une poche dynamique en gestion profilée.

Cette souplesse répond à un cas fréquent : l'épargnant qui veut garder la main sur l'essentiel, mais déléguer la partie qu'il maîtrise moins.

Plus de capital investi

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS — 58 rue de Monceau 75380 Paris 8 — ORIAS n° 21001279 (CIF et COA)

Gestion libre ou profilée : comment choisir ?

Le bon mode dépend de trois variables : votre niveau de connaissances, le temps que vous voulez y consacrer, et votre envie de garder le contrôle. Voici comment trancher.

Choisissez la gestion libre si vous comprenez la différence entre un fonds en euros et une unité de compte, si vous acceptez de suivre votre contrat quelques fois par an, et si vous voulez le contrôle total de votre allocation.

Choisissez la gestion profilée si vous voulez déléguer la répartition sans payer de mandat. C'est le choix clé en main : une allocation automatique adaptée à votre profil, sans rien avoir à gérer.

Combinez les deux si vous voulez le meilleur des deux mondes : la main sur le cœur de votre épargne, et la délégation sur une poche que vous maîtrisez moins.

Le mot de la fin

Gestion libre ou gestion profilée : le bon choix n'est pas une question de niveau, mais de tempérament. La gestion libre récompense ceux qui veulent garder la main, par un contrôle total et zéro frais de délégation. La gestion profilée offre la tranquillité d'une allocation automatique, le plus souvent sans surcoût. Et comme rien ne vous empêche de combiner les deux, ni de changer d'avis, le vrai risque n'est pas de mal choisir : c'est de laisser votre épargne dormir sur un fonds en euros, faute d'avoir tranché.

FAQ : gestion libre ou gestion profilée

Gestion profilée et gestion pilotée : est-ce la même chose ?

Non. La gestion profilée applique une allocation automatique selon un profil type, en général sans frais en plus. La gestion pilotée, ou sous mandat, est une gestion active déléguée à un gérant, avec des frais de mandat.

Est-ce que la gestion profilée coûte plus cher ?

En général non, et c'est son principal avantage. Vérifiez toutefois les conditions de votre contrat, car les pratiques varient d'un assureur à l'autre.

Est-ce que la gestion profilée rapporte plus que la gestion libre ?

Pas mécaniquement. Elle offre une allocation diversifiée et pilotée automatiquement, mais une gestion libre bien construite peut faire aussi bien, voire mieux, pour des frais comparables.

Faut-il être un expert pour choisir la gestion libre ?

Non. Une allocation simple, comme un ETF monde diversifié associé à du fonds en euros, est accessible à un épargnant débutant prêt à s'informer un minimum.

Peut-on passer de la gestion profilée à la gestion libre ?

Oui, la plupart des contrats permettent de changer de mode en cours de route, sans clôturer le contrat ni perdre son antériorité fiscale.

Est-ce que le mode de gestion change la fiscalité ?

Non. La fiscalité de l'assurance vie dépend de l'âge du contrat et des montants retirés, jamais du mode de gestion choisi.