Assurance vie et héritage : comment optimiser sa succession

"Hors succession" — ces deux mots font de l'assurance vie un dispositif central de la planification patrimoniale française.

Alors que la plupart des épargnants y voient simplement un produit financier pour préparer leur retraite, ils ignorent souvent ses atouts en matière de transmission. Imaginez pouvoir léguer jusqu'à 152 500 € à chacun de vos proches en franchise de droits sous conditions légales.

Cette exception juridique, presque une anomalie dans notre droit successoral, permet de transmettre un patrimoine avec une souplesse propre à ce dispositif.

Définition de l'assurance vie et son utilité dans le cadre d'une succession

L’assurance vie occupe une place centrale dans la gestion du patrimoine en France. Malgré son nom, elle ne se limite pas à la prévoyance : il s’agit avant tout d’un placement financier.

Vous versez une somme à un assureur, qui la fait fructifier selon les supports choisis (fonds euros, unités de compte). À votre décès, l’assureur verse le capital à un ou plusieurs bénéficiaires que vous avez désignés.

L’assurance vie se distingue par sa grande souplesse dans la transmission du patrimoine. Contrairement à la succession classique, elle vous permet de choisir librement les bénéficiaires, sans que le capital ne soit automatiquement intégré à la masse successorale. Vous gardez ainsi le contrôle sur la répartition de votre épargne jusqu’à la fin de votre vie.

Avantages de l'assurance vie pour la transmission d'un héritage

L’assurance vie offre des avantages fiscaux spécifiques lors de la transmission d’un héritage.

Chaque bénéficiaire bénéficie d’un abattement individuel de 152 500 € sur les primes versées avant 70 ans, ce qui permet de transmettre des sommes importantes sans droits de succession. Au-delà de ce seuil, la fiscalité reste plus avantageuse que celle de la succession classique.

L’assurance vie garantit également une confidentialité appréciable. La clause bénéficiaire reste privée, contrairement au testament.

Vous pouvez ainsi avantager un proche, un ami ou une association, sans avoir à justifier ce choix auprès des héritiers. Cette liberté de désignation fait de l’assurance vie un outil utilisé pour organiser la transmission de votre patrimoine.

Assurance vie vs autres outils de transmission (donation, legs)

La donation implique de transmettre un bien de son vivant, en principe irrévocable.

Le legs, inscrit dans un testament, ne prend effet qu’au décès, mais doit respecter la réserve héréditaire : il reste impossible de priver ses enfants de leur part minimale.

L’assurance vie permet d’organiser la transmission de votre épargne avec plus de flexibilité, tout en conservant la maîtrise de vos avoirs jusqu’à votre décès.

Elle permet de transmettre un capital financier à la personne choisie, sans attendre l’ouverture de la succession. Le souscripteur conserve la liberté de racheter, d’arbitrer ou de modifier ses choix à tout moment.

Surtout, il peut désigner un bénéficiaire extérieur à la famille, sans que la réserve héréditaire ne s’applique automatiquement. Peu d'enveloppes offrent un tel niveau de contrôle et de discrétion sur la transmission du patrimoine.

| Outil | Moment de transmission | Types de biens transmis | Fiscalité | Liberté de choix du bénéficiaire | Respect réserve héréditaire |

|---|---|---|---|---|---|

| Assurance vie | Au décès (hors succession) | Capital financier | Abattements spécifiques | Très large, y compris hors famille | Non, possible d’avantager un tiers |

| Donation | De son vivant | Tous types | Selon barème des donations | Limitée, surtout famille proche | Oui, doit respecter la réserve |

| Legs | Au décès (via testament) | Tous types | Selon droits de succession | Large, mais réserve à respecter | Oui, doit respecter la réserve |

Plus de capital investi

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS — 58 rue de Monceau 75380 Paris 8 — Entreprise d'Investissement agréée par l'ACPR n°19283, ORIAS n°21001279, membre AMAFI

L'assurance vie est-elle réellement hors succession dans tous les cas ?

Le principe du “hors succession” nécessite des précisions. En théorie, l’assurance vie échappe à la succession.

En pratique, la loi protège les héritiers réservataires.

Si les primes versées paraissent “manifestement exagérées” par rapport au patrimoine du souscripteur, elles peuvent être réintégrées dans la succession. Ce contrôle vise à empêcher les abus, notamment les tentatives de priver les enfants de leur part d’héritage par des versements excessifs.

La limite entre transmission libre et protection des héritiers reste donc floue. L’assurance vie ne permet pas de contourner la loi successorale sans restriction, mais elle offre une marge de manœuvre importante, à condition de respecter un équilibre entre liberté et équité familiale.

L’expertise d’un professionnel s’avère essentielle pour anticiper, ajuster et rédiger chaque clause avec précision. Cela garantit le respect de la volonté du souscripteur tout en limitant les risques de litiges.

Vous vous interrogez sur l'impact fiscal de l'assurance vie sur votre succession ? Découvrez notre comparatif entre l'assurance vie française et luxembourgeoise pour optimiser davantage votre stratégie patrimoniale.

Désigner les bénéficiaires de son assurance vie

Importance de la clause bénéficiaire et comment la rédiger

La clause bénéficiaire constitue l’élément central de votre contrat d’assurance vie. Elle ne se limite pas à inscrire un nom. Elle organise la transmission de votre patrimoine, parfois au-delà des règles habituelles de la succession.

Pourtant, de nombreux souscripteurs utilisent la formule standard sans réaliser l’importance de chaque mot ou l’impact d’une formulation imprécise.

Une clause rédigée avec soin contribue à ce que le capital soit transmis aux personnes choisies, en limitant les ambiguïtés.

À l’inverse, une clause vague peut entraîner des conflits familiaux, des délais, ou la perte d’avantages fiscaux. Il faut donc anticiper différentes situations : décès du bénéficiaire avant vous, refus du capital, protection d’un enfant mineur ou d’un proche vulnérable.

Qui peut être bénéficiaire d'une assurance vie ?

L’assurance vie offre une grande liberté : vous pouvez désigner presque toute personne ou entité. Cela inclut :

- Enfants

- Conjoint ou partenaire de PACS

- Amis

- Neveux et nièces

- Associations ou fondations

La loi n’impose pas de limites strictes au choix du bénéficiaire, ce qui permet de transmettre à des personnes hors du cercle familial traditionnel. Vous pouvez ainsi soutenir une cause, avantager un proche sans lien de sang, ou rééquilibrer une situation familiale.

Le bénéficiaire n’a pas besoin d’être informé de sa désignation, sauf en cas d’acceptation formelle de son vivant.

Clause bénéficiaire standard et clause bénéficiaire personnalisée : exemples concrets

La clause standard correspond à la formule : “Mon conjoint, à défaut mes enfants, à défaut mes héritiers.”

Elle reste pratique mais ne prend pas en compte les familles recomposées, les enfants de différentes unions, ou la volonté d’avantager un proche en particulier.

Une clause personnalisée permet d’adapter la répartition du capital selon vos souhaits. Par exemple :

- Attribuer 70 % du capital à votre fille et 30 % à votre fils.

- Protéger votre partenaire de PACS, puis, en cas de prédécès, transmettre aux neveux.

- Désigner un bénéficiaire en démembrement (usufruit/nue-propriété).

- Ajouter des conditions : le bénéficiaire doit avoir atteint un certain âge, ou désigner une association.

Chaque mot de la clause peut influencer la transmission. Une rédaction précise évite les complications juridiques et garantit le respect de vos volontés.

Le démembrement consiste à séparer l’usufruit (le droit de percevoir les revenus) de la nue-propriété (la propriété du capital à terme).

Cette technique, souvent utilisée pour protéger un conjoint tout en assurant la transmission aux enfants, permet d’optimiser la fiscalité et d’atteindre des objectifs patrimoniaux précis.

Par exemple, vous pouvez désigner votre conjoint comme usufruitier et vos enfants comme nus-propriétaires. Au décès, le conjoint usufruitier reçoit le capital et peut l'utiliser librement.

À son propre décès, le capital revient automatiquement aux enfants, sans nouvelle fiscalité. Cette solution protège le conjoint tout en garantissant la transmission aux enfants.

Modification et révocation de la clause bénéficiaire : comment procéder ?

Votre situation évolue, et votre clause bénéficiaire doit pouvoir s’adapter. Tant que le bénéficiaire n’a pas accepté formellement le bénéfice du contrat, vous pouvez modifier la clause à tout moment en envoyant un courrier à l’assureur.

Des événements comme un divorce, une naissance ou une réconciliation familiale peuvent justifier une mise à jour.

En revanche, si le bénéficiaire a accepté le contrat de votre vivant (acceptation formelle, souvent devant notaire), toute modification devient impossible sans son accord.

La révocation fonctionne de la même manière que la modification : tant que le bénéficiaire n’a pas accepté, un simple courrier suffit. Certains préfèrent désigner “mes héritiers” pour conserver une flexibilité totale, puis préciser la répartition souhaitée par testament.

Vous souhaitez aussi savoir comment se passe la fin d’un contrat ? Découvrez toutes les étapes pour clôturer une assurance vie sereinement.

Que se passe-t-il si le bénéficiaire décède avant le souscripteur ?

Si le bénéficiaire désigné décède avant le souscripteur et que la clause ne prévoit rien, le capital revient au bénéficiaire de second rang ou, à défaut, à la succession. Cette situation peut remettre en cause l’équilibre patrimonial initialement prévu.

Pour éviter cette incertitude, il est préférable de prévoir des bénéficiaires de substitution, par exemple : “à défaut, mes enfants vivants ou représentés”. Certains ajoutent plusieurs rangs de bénéficiaires pour anticiper toutes les situations.

Peut-on désigner un mineur comme bénéficiaire ?

Désigner un enfant mineur comme bénéficiaire reste courant, mais cela soulève des questions pratiques : qui gérera les fonds jusqu’à sa majorité ?

En principe, les représentants légaux (souvent les parents) assurent cette gestion. Il est toutefois possible de nommer un administrateur spécifique, via la clause bénéficiaire ou un testament.

Cette précaution devient essentielle si vous souhaitez éviter que l’autre parent, en cas de séparation, ne gère les fonds. Vous pouvez aussi fixer des conditions, par exemple : le capital sera versé à la majorité ou à un âge déterminé.

à votre portée

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS — 58 rue de Monceau 75380 Paris 8 — Entreprise d'Investissement agréée par l'ACPR n°19283, ORIAS n°21001279, membre AMAFI

La fiscalité de l'assurance vie dans le cadre d'un héritage

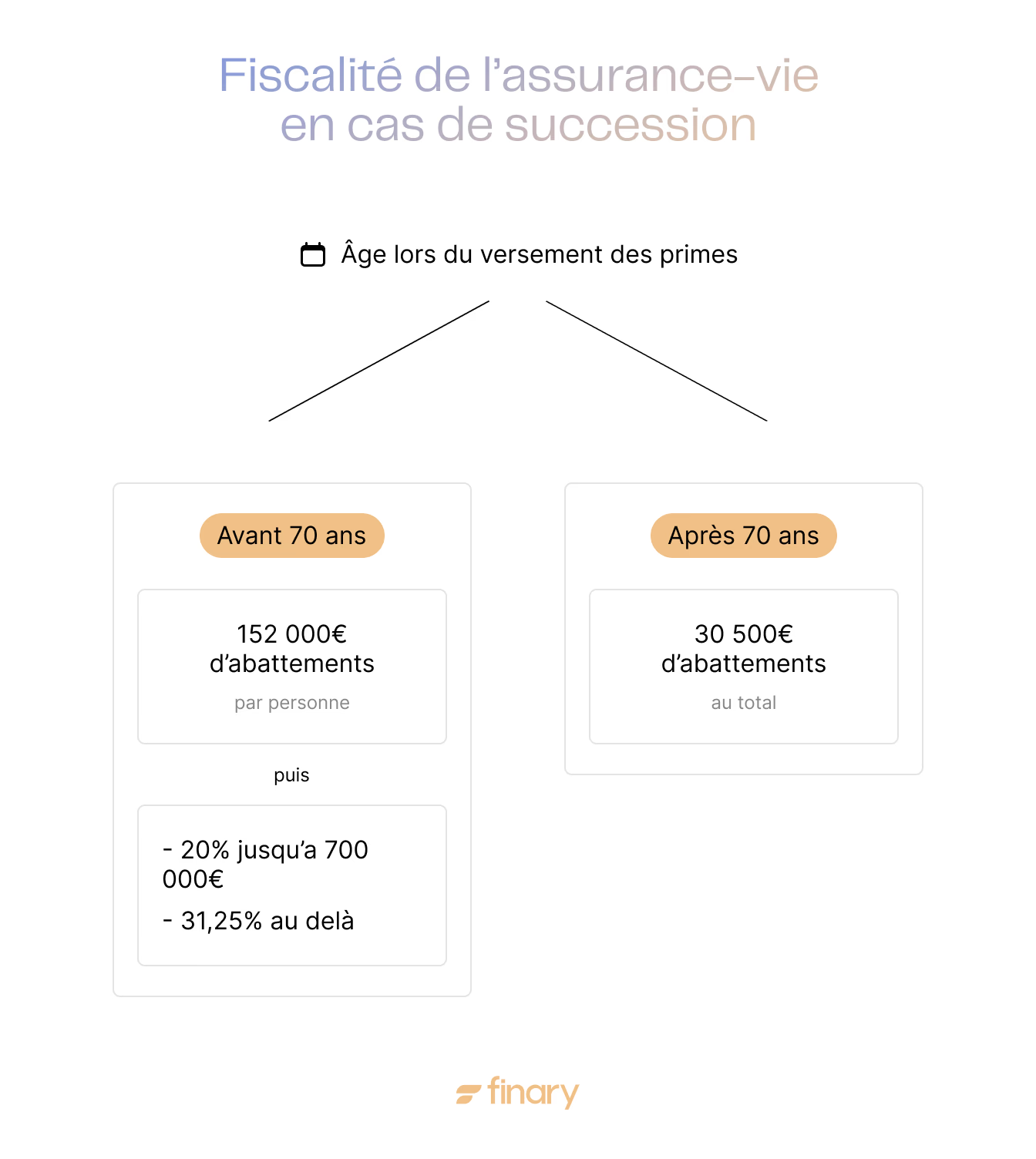

Fiscalité de l'assurance vie avant 70 ans : abattements et taux d'imposition

Lorsque vous versez des primes sur une assurance vie avant 70 ans, chaque bénéficiaire profite d’un abattement individuel de 152 500 €.

Ce seuil ne s’applique pas à l’ensemble du contrat, mais à chaque personne désignée - et ce, sur l'ensemble des contrats du même souscripteur. Vous pouvez ainsi répartir le capital entre plusieurs bénéficiaires, chacun bénéficiant de cet abattement.

Si le montant transmis dépasse ce seuil, la part excédentaire subit une taxation de 20 % jusqu’à 700 000 €, puis 31,25 % au-delà.

Par exemple, si un contrat de 400 000 € est partagé entre deux enfants, chacun reçoit 200 000 €. Après l’abattement, seuls 47 500 € par enfant sont taxés à 20 %.

La fiscalité reste donc bien plus avantageuse que celle d’une succession classique, où les abattements sont plus faibles et les taux progressifs.

Fiscalité de l'assurance vie après 70 ans : abattements et droits de succession

Après 70 ans, l’abattement chute à 30 500 €, mais il s’applique à l’ensemble des bénéficiaires, et non à chacun. Ce changement réduit l’intérêt fiscal des versements tardifs.

Toutefois, les intérêts et plus-values générés après 70 ans échappent totalement aux droits de succession, quel que soit leur montant. Un contrat ancien, bien valorisé, peut donc rester intéressant même si les versements ont été réalisés après 70 ans.

Prenons le cas d’un souscripteur qui place 50 000 € à 72 ans et génère 30 000 € d’intérêts. Au décès, seuls 19 500 € (50 000 € - 30 500 €) sont soumis aux droits de succession ; les 30 000 € de gains restent exonérés. Ce mécanisme peut influencer la transmission du patrimoine, même après 70 ans.

Cas d'exonération de droits de succession : conjoint, partenaires pacsés, associations

Le conjoint survivant et le partenaire de PACS bénéficient d’une exonération totale de droits de succession sur l’assurance vie, quel que soit le montant transmis.

Dans le cadre fiscal actuel, cette règle permet de transmettre son patrimoine au partenaire sans droits de succession. Les associations reconnues d’utilité publique profitent également d’une exonération totale, ce qui facilite la mise en place de stratégies philanthropiques.

Un point souvent négligé : désigner une association comme bénéficiaire d’un contrat d’assurance vie peut aussi ajuster la part taxable pour les autres héritiers. En ajustant la répartition du capital, cette stratégie, à la croisée de l’optimisation fiscale et du mécénat, attire de plus en plus de familles qui souhaitent donner du sens à leur transmission.

Comment optimiser la fiscalité de son assurance vie dans le cadre d'une succession ?

L’optimisation fiscale ne se limite pas à effectuer des versements avant 70 ans. Il faut trouver un équilibre entre plusieurs paramètres : le nombre de bénéficiaires, le montant des primes, la rédaction de la clause bénéficiaire et la cohérence avec l’ensemble du patrimoine.

Le fait de désigner plusieurs bénéficiaires peut permettre, selon les situations, de mobiliser plusieurs abattements fiscaux. En fractionnant les versements dans le temps et en tenant compte des évolutions familiales, on évite les mauvaises surprises.

La rédaction de la clause bénéficiaire demande une attention particulière. Une clause imprécise peut compromettre des années de planification.

Certaines personnes associent assurance vie et donation. Par exemple, une donation d’argent suivie d’un versement sur un contrat au nom du donataire permet de cumuler les abattements des deux dispositifs.

D’autres optent pour le démembrement de la clause bénéficiaire. Cette technique transmet l’usufruit au conjoint et la nue-propriété aux enfants. Elle permet d’ajuster la fiscalité tout en protégeant le conjoint.

Pour conclure

L’assurance vie combine fiscalité avantageuse et transmission ciblée. Elle occupe une place centrale dans la gestion de patrimoine actuelle. Mais elle ne fonctionne pas isolément.

Une approche globale peut être pertinente : tenez compte de l’ensemble de vos biens, des évolutions législatives et des besoins spécifiques de vos bénéficiaires.

N’attendez pas pour agir. Prenez le temps de revoir vos contrats et consultez un professionnel pour adapter vos clauses bénéficiaires à votre situation familiale et patrimoniale.

Objectifs

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

La garantie en capital des fonds en euros est apportée par l'assureur et dépend de sa solidité financière. En cas de crise systémique grave, la loi Sapin 2 permet de limiter temporairement les retraits (liquidité), sans remettre en cause le capital garanti. Les unités de compte ne sont pas garanties et présentent un risque de perte en capital.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.