Le private equity c'est quoi ? Guide complet pour débutants

Mis à jour le 22 juillet 2026

Le private equity, ou capital-investissement, désigne l'investissement dans des entreprises non cotées en bourse, avec un accompagnement actif de leur développement sur plusieurs années. Ce guide explique son fonctionnement, ses différentes formes, ses avantages, ses risques et les moyens d'y accéder en tant que particulier en France.

- Le capital-investissement finance des entreprises non cotées sur 5 à 10 ans, avec un accompagnement actif des équipes de gestion, contrairement à un placement boursier passif.

- Quatre grandes stratégies coexistent : capital-risque, capital-développement, LBO (capital-transmission) et capital-retournement, selon la maturité de l'entreprise ciblée.

- Les particuliers y accèdent via des fonds réglementés (FCPR, FCPI, FIP) ou des plateformes et club deals, avec des tickets d'entrée dès 1 000 à 10 000 €.

- Le capital reste immobilisé plusieurs années et expose à un risque de perte partielle ou totale, en contrepartie d'un potentiel de rendement et d'une décorrélation des marchés cotés.

- Depuis le 21 février 2026, l'avantage fiscal IR-PME ne s'applique plus aux FCPI et FIP « classiques » : seuls le FCPI-JEI, le FIP Corse et le FIP Outre-mer restent éligibles, à 30 %.

Qu'est-ce que le private equity ?

Définition du private equity : de quoi parle-t-on exactement ?

Le private equity consiste à investir directement au capital d'entreprises non cotées en bourse, en échange d'un accompagnement actif de leur développement sur plusieurs années.

Quand Blackstone a racheté Hilton Hotels pour 26 milliards de dollars en 2007, puis l'a revendu onze ans plus tard avec un profit de 14 milliards, peu de gens ont réalisé qu'ils venaient d'assister à l'un des plus grands succès du private equity de l'histoire. Cette industrie qui brasse des milliers de milliards reste pourtant largement méconnue du grand public.

Le private equity désigne l'investissement dans des entreprises non cotées en bourse. Ces sociétés, souvent prometteuses ou en phase de transformation, évoluent à l'écart des marchés financiers publics.

L'investisseur ne se contente pas d'apporter des fonds. Il s'implique activement, conseille et participe au développement de l'entreprise. Cette approche combine capital, expertise et vision à long terme.

On y retrouve des fonds spécialisés, des entrepreneurs expérimentés, des familles souhaitant transmettre leur savoir-faire, ainsi que des particuliers cherchant à diversifier leur patrimoine.

Le private equity se caractérise par une relation directe et personnalisée entre investisseurs et entreprises.

Contrairement aux marchés boursiers, il n'y a pas de cotation en temps réel ni de volatilité liée à l'actualité. L'investissement s'inscrit dans la durée, avec l'objectif de transformer, accompagner et révéler la valeur cachée.

Pourquoi le private equity est-il aussi appelé capital-investissement ?

Le terme « capital-investissement » reflète une philosophie d'engagement. Il ne s'agit pas seulement d'investir de l'argent, mais aussi de soutenir le développement humain, industriel et technologique d'une entreprise. Contrairement à l'actionnaire boursier, l'investisseur en private equity devient un partenaire stratégique.

En France, ce terme évoque un lien fort avec les PME familiales, les start-ups innovantes et les entreprises régionales en croissance. Ce secteur s'appuie sur des notions clés comme la transmission, la croissance, le redressement et l'innovation.

De nombreux succès entrepreneuriaux français, dans la tech ou l'industrie, ont bénéficié du soutien des fonds de capital-investissement. Ce mode de financement a permis à des milliers d'entreprises de se transformer, de s'ouvrir à l'international et de surmonter des crises. Il agit comme un levier discret mais puissant, avec un impact concret sur l'emploi, l'innovation et la compétitivité.

Envie d'explorer une autre facette du capital-investissement ? Découvrez en détail comment investir dans les startups.

Comment fonctionne le private equity ? Le cycle d'investissement expliqué

Le private equity fonctionne en quatre étapes : la levée de fonds auprès d'investisseurs, la sélection rigoureuse d'entreprises non cotées, une gestion active pendant plusieurs années, puis la sortie qui matérialise la performance.

Les 4 étapes clés : levée de fonds, sélection, gestion et sortie

Le processus commence dans une salle de réunion confidentielle, loin des marchés financiers. Des investisseurs institutionnels, des family offices et parfois des particuliers avertis s'engagent à fournir des capitaux à un fonds. Cette étape, appelée levée de fonds, représente un engagement à long terme, souvent dix ans ou plus, où la confiance prime sur la liquidité immédiate.

À ne pas confondre : la levée de fonds d'un fonds de private equity (réaliser auprès d'investisseurs qui alimenteront le fonds) est différente de la levée de fonds d'une startup, où une entreprise en recherche de croissance sollicite directement des capitaux auprès d'investisseurs. Ici, nous parlons de l'étape préalable où le fonds rassemble des ressources, qui seront ensuite déployées dans diverses sociétés non cotées.

Une fois les capitaux réunis, le fonds recherche des entreprises non cotées. La sélection est rigoureuse. Chaque dossier fait l'objet d'une analyse approfondie, prenant en compte la croissance, la rentabilité, la solidité du management et le potentiel d'innovation. Les équipes d'investissement rencontrent les dirigeants, examinent les comptes et étudient le marché. L'intuition complète cette analyse, car une mauvaise décision peut compromettre la performance du fonds.

La gestion constitue une phase souvent sous-estimée mais essentielle. Le fonds ne se limite pas à observer : il siège au conseil d'administration, remet en question la stratégie et mobilise son réseau.

Enfin, la sortie clôture le cycle. Après plusieurs années, le fonds organise la revente de sa participation, par introduction en bourse, cession à un industriel ou à un autre fonds. Ce moment détermine la performance, à travers la différence entre le prix d'achat et le prix de vente. Les investisseurs récupèrent alors leur capital, augmenté – ou non – de la plus-value réalisée.

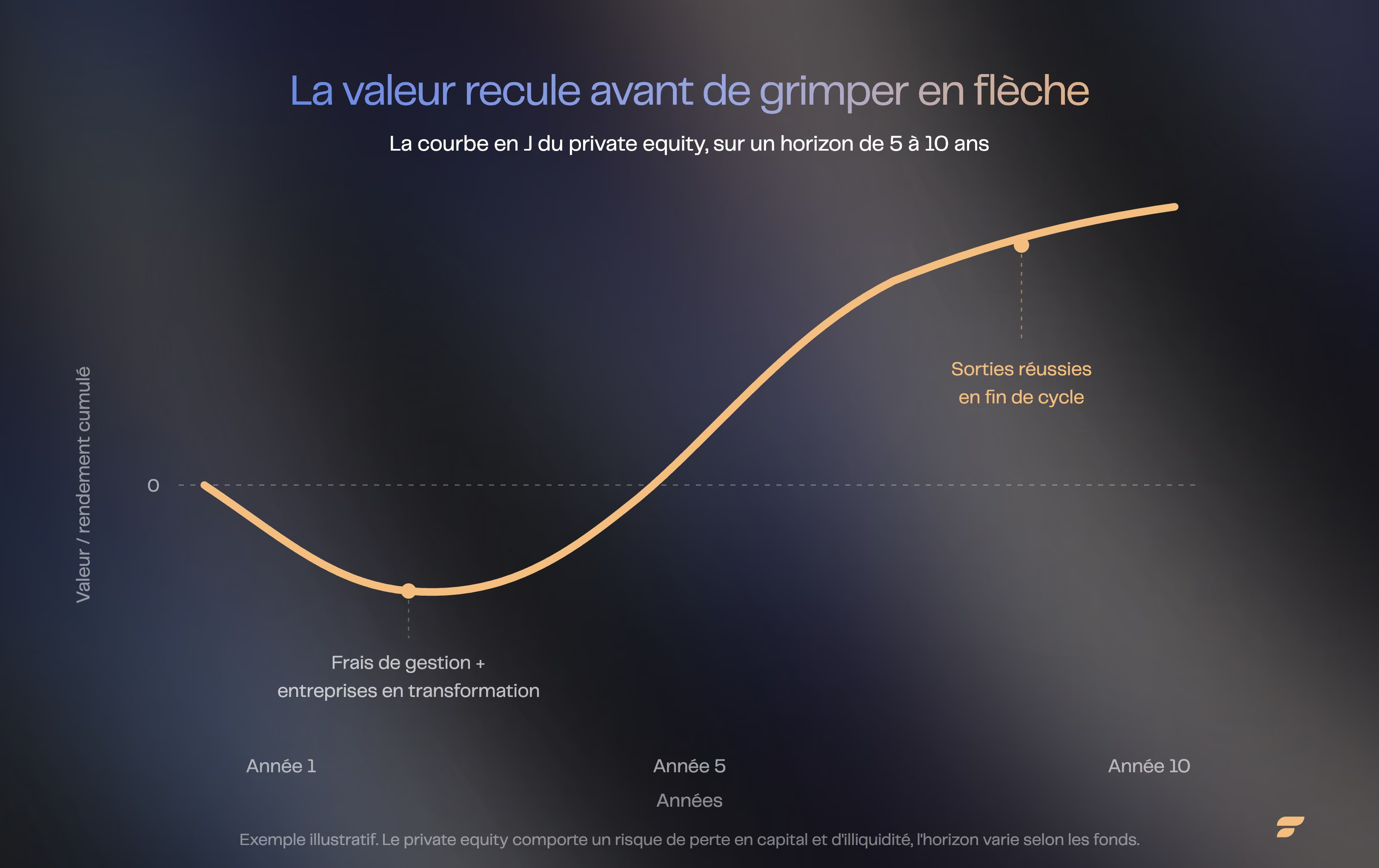

Zoom sur la courbe en J : comprendre la création de valeur

Le private equity s'apparente à un marathon. Les premières années, les rendements sont souvent faibles. Ce phénomène, appelé courbe en J, s'explique par les frais de gestion et les investissements dans des entreprises en transformation, qui pèsent sur la performance. Le capital semble alors diminuer.

Avec le temps, la situation s'améliore. À mesure que les entreprises du portefeuille gagnent en valeur, la courbe s'inverse. Les sorties réussies, généralement en fin de cycle, font décoller la performance. Cette dynamique souligne l'importance d'un horizon d'investissement long : partir trop tôt expose à manquer la remontée de la courbe.

Exemple concret d'un investissement en private equity

Exemple illustratif (fictif): un fonds identifie une PME industrielle familiale, rentable mais peu dynamique. Spécialisée dans les composants aéronautiques, l'entreprise n'a jamais tenté l'export. Le fonds entre au capital, apporte des fonds propres et encourage la direction à recruter un directeur export. Il finance la modernisation de l'outil de production et négocie des partenariats internationaux.

Trois ans plus tard, le chiffre d'affaires a doublé et la PME décroche un contrat avec un grand acteur du secteur. Le fonds revend alors sa participation à un industriel allemand, séduit par la croissance et la nouvelle dynamique. Les investisseurs réalisent une plus-value significative, fruit d'un accompagnement stratégique et d'une prise de risque maîtrisée.

Ce scénario, fréquent, illustre la logique du private equity : détecter le potentiel, investir du temps et de l'expertise, puis orchestrer une sortie au moment opportun. Chaque étape est cruciale, et la création de valeur repose sur une démarche structurée et engagée.

Les différentes formes de private equity : un panorama complet

Capital-risque : investir dans les start-ups innovantes

Le capital-risque combine audace et patience. Un investisseur mise sur une idée encore naissante, portée par une équipe sans chiffre d'affaires. Le risque est élevé, mais le potentiel de croissance l'est tout autant.

Les fonds de capital-risque investissent dans des start-ups à peine sorties de l'incubateur, en échange de parts importantes. Ils n'apportent pas seulement des fonds : ils offrent un accompagnement, un mentorat et un accès à un réseau. Les investisseurs deviennent de véritables partenaires, moteurs de l'évolution de l'entreprise.

Le capital-risque se distingue par son horizon temporel long. Les résultats se mesurent sur plusieurs années. Les échecs sont fréquents, mais un seul succès peut compenser de nombreux revers. Cette logique du "home run" transforme parfois l'ensemble du portefeuille. Les investisseurs expérimentés savent que l'innovation demande du temps, un accompagnement adapté et une protection spécifique.

Capital-développement : accompagner la croissance des PME

Le capital-développement accélère la croissance tout en gardant le contrôle. Les entreprises concernées ont déjà validé leur modèle : elles réalisent un chiffre d'affaires, parfois des bénéfices, et veulent passer à l'étape supérieure.

L'investisseur agit comme copilote, prêt à financer une nouvelle usine, une expansion à l'international ou le lancement d'une nouvelle gamme. Contrairement au capital-risque, le capital-développement cible des sociétés déjà viables.

Les fonds apportent des ressources financières, mais aussi une expertise opérationnelle, notamment pour :

- structurer la gouvernance,

- optimiser les processus,

- recruter des talents clés.

Ce partenariat allie ambition et rigueur pour soutenir une croissance rapide.

Capital-transmission et LBO : optimiser les entreprises matures

Le capital-transmission, souvent illustré par le LBO (Leveraged Buy-Out), est une opération précise. L'objectif consiste à reprendre une entreprise mature et rentable en utilisant un effet de levier financier.

Les investisseurs rachètent la société, parfois avec l'équipe dirigeante, en finançant une partie par la dette. Cela optimise le rendement des fonds propres.

Le LBO ne se limite pas à une opération financière. Il s'agit aussi d'une transmission : un fondateur cède sa place, une nouvelle équipe prend le relais, et l'entreprise se réinvente.

Les fonds de capital-transmission créent de la valeur en restructurant, modernisant ou internationalisant l'entreprise. Le temps joue un rôle clé : la sortie est planifiée dès l'entrée, avec des objectifs précis.

Autres stratégies comme le capital-retournement

Le private equity inclut aussi d'autres types de fonds et stratégies moins connus mais essentiels. Le capital-retournement cible les entreprises en difficulté. L'investisseur agit comme un redresseur : il apporte des fonds et une expertise pour restructurer, renégocier la dette ou renouveler le management.

L'objectif est de remettre l'entreprise sur la voie de la croissance.

D'autres approches émergent, telles que :

- la dette privée, où l'investisseur prête directement,

- les stratégies hybrides combinant capital et dette.

Ces solutions offrent flexibilité et adaptation selon les besoins spécifiques. Le private equity s'ajuste à la diversité des entreprises et à leurs cycles de vie.

Pourquoi investir dans le private equity ? Avantages et risques

Investir en private equity peut offrir un potentiel de rendement supérieur aux marchés cotés et une diversification du patrimoine, en contrepartie d'une forte illiquidité et d'un risque de perte en capital.

Les atouts : rendement élevé et diversification du patrimoine

Le private equity peut offrir un potentiel de rendement, en contrepartie d'un risque élevé de perte en capital et d'une forte illiquidité. Il permet d'investir directement dans l'économie réelle, là où les entreprises se développent hors des marchés boursiers.

En soutenant la transformation, l'innovation, la transmission d'entreprises familiales ou la relance de PME régionales, ce type d'investissement favorise la croissance durable.

Selon l'étude de performance nette 2024 de France Invest (31ᵉ édition, juillet 2025), le capital-investissement français affiche un TRI net de 12,4 % par an sur dix ans, contre 8,9 % pour le CAC 40 et 8,3 % pour le CAC All Tradable sur la même période. Les performances passées ne préjugent pas des performances futures et le risque de perte en capital est réel.

La diversification représente un autre bénéfice important. Les cycles du private equity évoluent indépendamment de ceux des marchés cotés. Lorsque la volatilité affecte le CAC 40 ou le Nasdaq, les valorisations des entreprises non cotées suivent leur propre rythme, parfois à contre-courant.

Pour l'investisseur, cela permet d'atténuer les fluctuations du portefeuille et d'ajouter une dimension de résilience. Cette décorrélation par rapport à la bourse protège le patrimoine des turbulences boursières.

Enfin, le private equity offre une participation active à la création de valeur. Les fonds ne se contentent pas d'acheter et de revendre. Ils accompagnent, restructurent, conseillent et apportent leur expertise aux entreprises. L'investisseur devient ainsi un acteur indirect de la croissance, ce qui différencie ce placement d'une simple gestion passive.

Les risques : illiquidité et horizon d'investissement long

L'illiquidité constitue la principale contrainte du private equity. Investir dans ce secteur signifie immobiliser son capital pendant 5, 7, voire 10 ans. Il est impossible de revendre ses parts à tout moment.

Cette limitation, souvent perçue comme un frein, correspond au prix à payer pour accéder à des opportunités réservées aux investisseurs patients. Elle encourage une vision à long terme, éloignée des fluctuations quotidiennes des marchés.

Le risque de perte en capital reste réel. Toutes les entreprises non cotées ne réussissent pas. Certaines stagnent, d'autres disparaissent. Sur dix investissements, un ou deux génèrent souvent la majorité des gains, tandis que d'autres échouent.

Cette asymétrie, appelée "power law", impose une diversification rigoureuse et une sélection attentive des fonds ou projets. La prudence et la rigueur dans le choix des investissements sont indispensables.

Focus sur la fiscalité en France : IR-PME et autres avantages

La fiscalité du private equity en France offre des avantages souvent méconnus, mais elle a beaucoup évolué récemment. L'État encourage l'investissement direct dans les PME non cotées via la réduction d'impôt sur le revenu (IR-PME, dite « loi Madelin ») : 18 % du montant investi, dans la limite de 50 000 € (personne seule) ou 100 000 € (couple) par an.

Depuis le 21 février 2026, les FCPI et FIP « classiques » ne bénéficient plus de cet avantage : seuls le FCPI investi en Jeunes Entreprises Innovantes (JEI), le FIP Corse et le FIP Outre-mer conservent une réduction de 30 %, dans la limite de 75 000 € (personne seule) ou 150 000 € (couple) pour le FCPI-JEI, et de 10 000 € pour les FIP géographiques. Ce soutien fiscal, désormais plus ciblé, peut améliorer le rendement net et compenser en partie l'illiquidité pour les véhicules encore éligibles.

Un autre avantage concerne l'exonération d'impôt sur les plus-values, sous conditions de durée de détention et de réinvestissement. Certains véhicules peuvent, sous conditions strictes d'éligibilité, donner droit à une exonération partielle ou totale d'IFI. La situation fiscale dépend du profil de chacun ; un conseil fiscal personnalisé est recommandé.

Document non contractuel à caractère publicitaire. Finary One est l'offre de gestion privée de Finary, réservée aux investisseurs disposant d'au moins 500 000 € d'actifs investissables. Investir comporte des risques notamment de perte en capital, partielle ou totale. Finary SAS — 58 rue de Monceau 75380 Paris 8 — ORIAS n° 21001279 (CIF et COA), sous le contrôle de l'AMF et de l'ACPR.

Comment accéder au private equity en tant que particulier en France ?

Un particulier peut accéder au private equity via des fonds réglementés (FCPR, FCPI, FIP, ELTIF), des plateformes en ligne, des club deals, ou un accompagnement dédié comme Finary One à partir de 500 000 € d'actifs investissables.

Les véhicules d'investissement : FCPR, FCPI et ELTIF

Le private equity n'est plus réservé à un cercle restreint. Les particuliers peuvent désormais investir en private equity via des véhicules spécifiques comme le FCPR, le FCPI ou l'ELTIF. Ces structures ouvrent l'accès à un marché longtemps réservé aux professionnels.

Le FCPR (Fonds Commun de Placement à Risques) permet d'investir dans des entreprises non cotées, avec une part importante du portefeuille dédiée à ce segment. Le FCPI (Fonds Commun de Placement dans l'Innovation) cible les sociétés innovantes, en investissant majoritairement dans des PME non cotées et innovantes. Le FIP (Fonds d'Investissement de Proximité) privilégie les PME régionales, pour ceux qui souhaitent donner une dimension locale à leur épargne.

L'ELTIF (European Long-Term Investment Fund) est un fonds européen conçu pour harmoniser l'accès au private equity à l'échelle du continent. Il offre une liquidité légèrement améliorée et une réglementation pensée pour protéger les investisseurs non professionnels. Cependant, la durée de blocage reste longue, souvent entre 8 et 10 ans.

Le temps d'engagement est un facteur clé. Investir en private equity signifie immobiliser son capital plusieurs années. Ce placement ne convient pas à ceux qui recherchent une liquidité immédiate ou une gestion active au quotidien.

Les plateformes et club deals : une accessibilité accrue

Le numérique a transformé l'accès au private equity. Les plateformes d'investissement en ligne et les club deals ont ouvert ce marché à une nouvelle génération d'investisseurs.

Aujourd'hui, des plateformes spécialisées proposent des accès mutualisés à des fonds ou à des opérations directes. Le ticket d'entrée varie souvent entre 1 000 € et 10 000 €, selon la structure. Les club deals réunissent un groupe restreint d'investisseurs autour d'une opération précise. Ils offrent un accompagnement personnalisé et une transparence renforcée sur la sélection des dossiers.

Ce modèle séduit par la possibilité de choisir ses investissements et de construire une allocation sur mesure. Il permet d'accéder à des opportunités autrefois réservées aux grands investisseurs.

Cependant, il exige une vigilance accrue :

- Sélection rigoureuse des dossiers

- Compréhension des risques

- Analyse approfondie de la documentation juridique

Un aspect souvent négligé est la dimension humaine. Les meilleurs club deals reposent sur des réseaux d'experts, d'entrepreneurs et d'investisseurs expérimentés. L'accès à ce capital social et à un "deal flow" de qualité fait souvent la différence entre un investissement réussi et une aventure risquée.

Le Private Equity et Finary One

Finary One propose un accompagnement par un gestionnaire privé dédié pour les patrimoines à partir de 500 000 € d'actifs investissables. Allocation 5 à 15 % du patrimoine, dispersion forte entre fonds top et dernier quartile selon les données historiques disponibles : la sélection des gérants est un enjeu majeur. Les performances passées ne préjugent pas des performances futures.

- Sélection des fonds top quartile (LBO, capital-développement, secondaires, evergreen) avec analyse personnalisée des frais et du track record.

- Gestionnaire privé dédié qui dimensionne votre allocation private equity en cohérence avec votre patrimoine global, votre fiscalité et votre horizon.

- Vue 360° qui intègre vos positions non cotées dans votre allocation globale, mesure la performance nette consolidée et anticipe les capital calls.

En savoir plus sur Finary One → Réservé aux investisseurs disposant de 500 000 € d'actifs investissables. Investir comporte des risques notamment de perte en capital.

Le private equity, un levier d'investissement à maîtriser

Le private equity transforme l'épargne en moteur de croissance économique, pouvant offrir aux investisseurs avertis des perspectives de rendement, en contrepartie d'un risque de perte en capital et d'une illiquidité marquée.

Malgré ses contraintes d'illiquidité et son horizon long terme, cette classe d'actifs mérite sa place dans une stratégie patrimoniale diversifiée, à condition de bien comprendre ses mécanismes et d'adapter son allocation à ses objectifs financiers.

Questions fréquentes

Quel est le ticket d'entrée minimum pour investir en private equity ?

Les plateformes en ligne et club deals proposent des tickets d'entrée dès 1 000 à 10 000 € selon les structures. Les FCPR, FCPI et FIP grand public sont généralement accessibles à partir de 5 000 €, tandis qu'un accompagnement dédié comme Finary One s'adresse aux patrimoines à partir de 500 000 € d'actifs investissables.

Combien de temps faut-il immobiliser son capital en private equity ?

L'horizon d'investissement s'étend généralement de 5 à 10 ans, parfois davantage pour les FCPR et les ELTIF. Cette durée correspond au temps nécessaire pour transformer une entreprise non cotée et organiser sa revente dans de bonnes conditions.

Le private equity est-il accessible aux non-professionnels ?

Oui, via des véhicules réglementés comme le FCPR, le FCPI, le FIP ou l'ELTIF, ainsi que des plateformes en ligne et des club deals. Ces structures ont démocratisé l'accès à une classe d'actifs longtemps réservée aux investisseurs institutionnels et aux family offices.

Quelle est la différence entre capital-risque et LBO ?

Le capital-risque finance des start-ups sans chiffre d'affaires significatif, avec un risque élevé d'échec compensé par un fort potentiel de croissance. Le LBO (Leveraged Buy-Out) rachète des entreprises matures et rentables en utilisant un effet de levier financier, pour optimiser le rendement des fonds propres.

Quels sont les principaux risques du private equity ?

L'illiquidité est le risque principal : le capital reste bloqué plusieurs années sans possibilité de revente immédiate. S'y ajoute un risque de perte en capital, partielle ou totale, certaines entreprises non cotées pouvant stagner ou disparaître malgré l'accompagnement du fonds.

Le private equity bénéficie-t-il toujours d'un avantage fiscal en 2026 ?

Partiellement. Depuis le 21 février 2026, seuls le FCPI investi en Jeunes Entreprises Innovantes (JEI), le FIP Corse et le FIP Outre-mer ouvrent encore droit à une réduction d'impôt de 30 %. Les FCPI et FIP « classiques » ne bénéficient plus de cet avantage.

Sources

Service-public.fr, réduction d'impôt IR-PME pour souscription au capital d'une société

AFG (Association Française de Gestion), guide pratique ELTIF 2.0