Supports private equity : Le guide complet pour investir

Voici le piège que personne ne vous dit : multiplier les portes d'accès au private equity ne simplifie pas la décision, cela la complique. FCPR, FCPI, FIP, assurance-vie avec unités de compte, PER, plateformes digitales, ETF spécialisés, fonds evergreen... Chaque support affiche des promesses similaires mais cache des réalités fiscales, de liquidité et de performance radicalement différentes.

Le private equity peut offrir des perspectives de rendement attractives, mais comporte un risque élevé de perte en capital. Votre premier défi n'est pas de trouver comment y accéder, mais de décoder quel support correspond réellement à votre situation patrimoniale. Car entre un FCPI qui offre 18% de réduction d'impôt mais vous bloque 5 ans minimum et une assurance-vie luxembourgeoise qui optimise votre fiscalité sur le long terme, l'écart de performance finale peut atteindre plusieurs points de pourcentage par an.

Ce guide présente les éléments pour analyser cette complexité et identifier précisément le support private equity susceptible de correspondre à votre profil d'investisseur, votre horizon et vos contraintes fiscales. Sources mobilisées : grilles tarifaires publiques 2026 des principaux distributeurs (FCPR, FCPI, FPCI, ETF), Code monétaire et financier (article 150-0 B ter du CGI), AMF, Commissariat aux Assurances (CAA), Article L.541-8-1 du Code monétaire et financier.

Le private equity : définition et fondamentaux

Le private equity désigne l’investissement dans des entreprises non cotées, permettant ainsi aux particuliers d’accompagner des PME, des startups ou des sociétés en croissance, souvent à des étapes clés avant leur entrée en Bourse.

Contrairement aux marchés financiers traditionnels, les investissements y restent généralement bloqués plusieurs années. Mais ils offrent l’opportunité de soutenir l’économie réelle et de jouer un rôle actif dans la trajectoire des entreprises.

Plébiscité ces dernières années pour ses performances historiques et sa faible corrélation avec les marchés cotés, le private equity a su séduire grâce à des rendements attrayants et la possibilité de diversifier son patrimoine. Toutefois, les écarts de performance entre fonds sont importants et le choix du gestionnaire reste déterminant : tous les investissements ne connaissent pas le même succès.

Les Supports Private Equity chez Finary One

Finary One aide ses clients à choisir le bon support pour investir en private equity selon leur situation patrimoniale, fiscale et leurs objectifs. Pas une solution unique, mais une architecture visant à optimiser le couple rendement/risque après frais et fiscalité, sans garantie de résultat.

- Comparatif chiffré et personnalisé entre tous les supports private equity accessibles (FCPR, FPCI, fonds evergreen, fonds secondaires, ETF, plateformes institutionnelles) appliqué à votre dossier.

- Wealth advisor dédié qui propose une enveloppe adaptée (assurance vie luxembourgeoise, compte-titres, holding patrimoniale) en fonction de votre fiscalité et de votre horizon.

- Vue 360° patrimoine permettant d'arbitrer entre liquidité, performance attendue et exposition globale au non-coté, dans une plateforme unique.

En savoir plus sur Finary One → Réservé aux investisseurs disposant de 500 000 € d'actifs investissables. Investir comporte des risques notamment de perte en capital.

Les différents supports private equity pour diversifier votre patrimoine

Les fonds grand public pour investir en private equity

Le private equity s’est largement ouvert aux particuliers depuis une quinzaine d’années grâce aux FCPR, FCPI et FIP. Ces fonds offrent une alternative à la bourse avec des caractéristiques propres à chacun.

Le FCPR se distingue par sa polyvalence. Il investit au moins 50 % dans des entreprises non cotées, sans restriction sectorielle. Cette liberté stratégique s’accompagne d’une fiscalité spécifique, notamment une exonération des plus-values après 5 ans. En revanche, la liquidité reste très limitée, ce qui impose une sélection rigoureuse des fonds.

Le FCPI cible principalement l’innovation, avec 70 % du portefeuille investi dans des entreprises innovantes. L’État encourage cet investissement par une réduction d’impôt à l’entrée. Cependant, ce fonds présente un risque plus élevé et une transparence parfois moindre pour l’épargnant.

Le FIP investit dans des PME régionales, souvent discrètes mais essentielles à l’économie locale. Il offre un avantage fiscal similaire au FCPI, mais la performance dépend fortement de la capacité du gérant à repérer les entreprises prometteuses.

Ces trois fonds ont démocratisé l’accès au private equity. Toutefois, il reste crucial de bien choisir le gérant, de comprendre la stratégie et d’accepter l’illiquidité. Une analyse approfondie prime toujours sur la simple tendance du moment.

Intégrer le private equity via des enveloppes fiscales

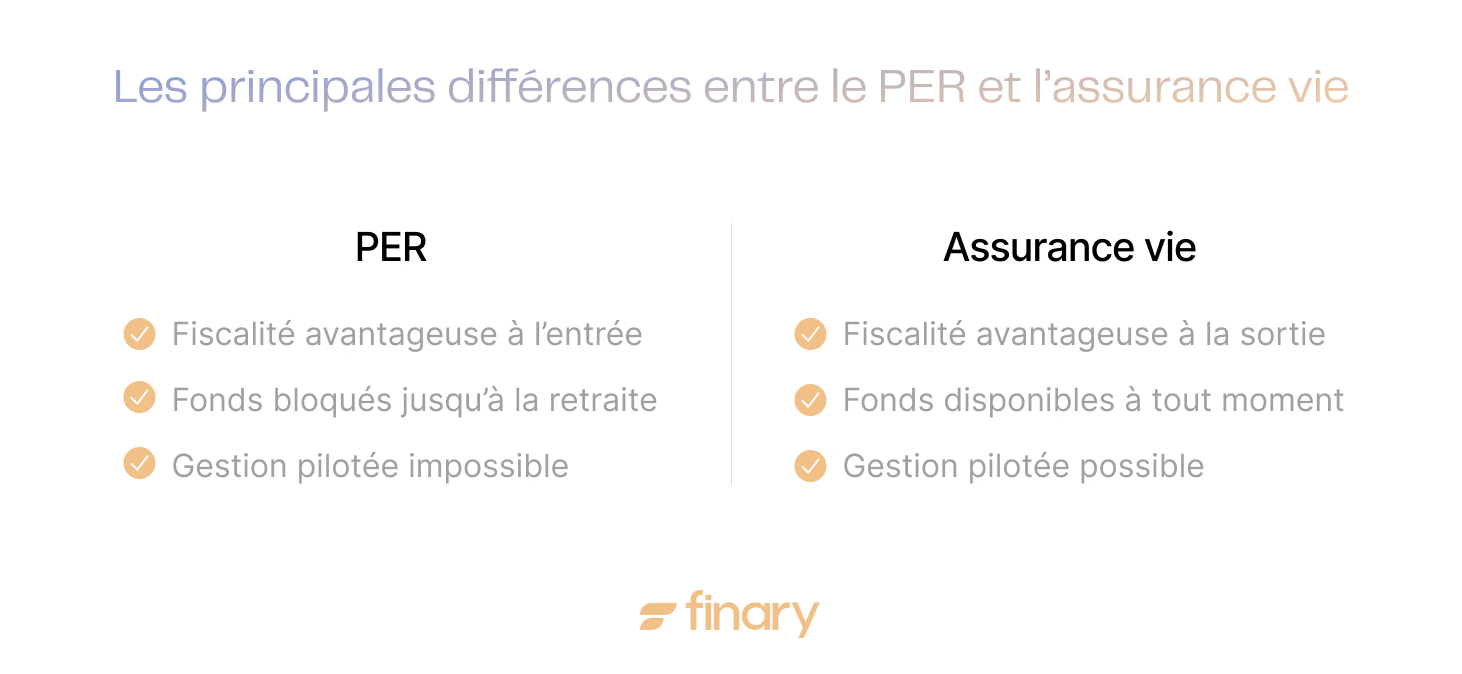

L’assurance-vie et le Plan d’Épargne Retraite (PER) sont devenus des outils clés pour combiner private equity et optimisation fiscale. Ces enveloppes, autrefois limitées aux fonds euros et unités de compte classiques, intègrent désormais des supports non cotés, souvent sous forme d’unités de compte dédiées.

L’assurance-vie offre une grande flexibilité. Elle permet d’intégrer le private equity dans une stratégie patrimoniale globale, avec des avantages comme la transmission facilitée, une fiscalité allégée après 8 ans, et la possibilité d’arbitrer sans imposition immédiate.

Cependant, la part de private equity dans un contrat reste souvent limitée à 10-15 %, et les frais de gestion s’ajoutent à ceux des fonds sous-jacents. L’accès à des fonds luxembourgeois via des contrats haut de gamme, comme ceux proposés par Finary One, illustre l’évolution qualitative de l’offre.

Le PER séduit les investisseurs cherchant une déduction fiscale immédiate. Investir en private equity via un PER implique un horizon long, avec un blocage des fonds jusqu’à la retraite. En contrepartie, il offre une déduction à l’entrée et une fiscalité avantageuse à la sortie. Ce support convient aux investisseurs qui privilégient une vision à long terme et acceptent de sacrifier la liquidité pour bénéficier de l'effet fiscal.

Dans les deux cas, il est essentiel d’aligner l’horizon d’investissement, la tolérance au risque et la stratégie patrimoniale globale. La qualité du fonds sélectionné et la transparence des frais restent des critères déterminants.

Les supports private equity innovants

L’ère digitale facilite l’accès au private equity. Les plateformes en ligne permettent d’investir dans des fonds institutionnels avec des tickets d’entrée réduits. Ce modèle, inspiré du crowdfunding, donne accès à des fonds auparavant réservés aux family offices. Il faut cependant rester vigilant sur la transparence des frais, la qualité du sourcing et la solidité de la plateforme.

Les ETF de private equity combinent liquidité et diversification. Investir dans un ETF revient à miser sur un panier de sociétés de gestion cotées ou sur des indices de sociétés de private equity. Ces ETF offrent une bonne liquidité et des frais contenus (entre 0,4 % et 0,75 % par an). Toutefois, l’exposition reste indirecte : on investit dans la performance des sociétés de gestion, pas directement dans les entreprises non cotées.

L'accès au private equity via ces supports innovants limite souvent votre choix de gérants. Contrairement à un investissement direct où vous sélectionnez librement votre fonds, les plateformes digitales et ETF vous exposent à un nombre restreint de sociétés de gestion.

L’achat d'actions de sociétés de gestion cotées comme Blackstone ou Ardian, permet de profiter de la croissance du secteur tout en bénéficiant de la liquidité des marchés. Ce choix convient à ceux qui veulent accompagner la dynamique du private equity sans subir l’illiquidité.

L’investissement direct en private equity et les fonds spécialisés

L’investissement direct s’adresse aux investisseurs expérimentés. Créer une holding ou investir directement dans une PME ou une startup permet de s’impliquer dans la vie de l’entreprise, parfois jusqu’à siéger au conseil d’administration. Ce modèle offre un contrôle maximal et une fiscalité adaptée (régime mère-fille, pacte Dutreil).

Qu'est-ce qu'un business angel ?Un business angel est un investisseur privé qui mise son propre argent dans des startups ou des entreprises innovantes, généralement en phase de démarrage. Les business angels apportent également leur expérience, leur réseau et leurs conseils pour aider ces jeunes entreprises à se développer rapidement. Il existe aussi des clubs de business angels, qui sont des groupements d'investisseurs souhaitant unir leurs forces pour sélectionner, financer et accompagner ensemble des projets à fort potentiel, tout en répartissant les risques et en mutualisant leurs ressources.

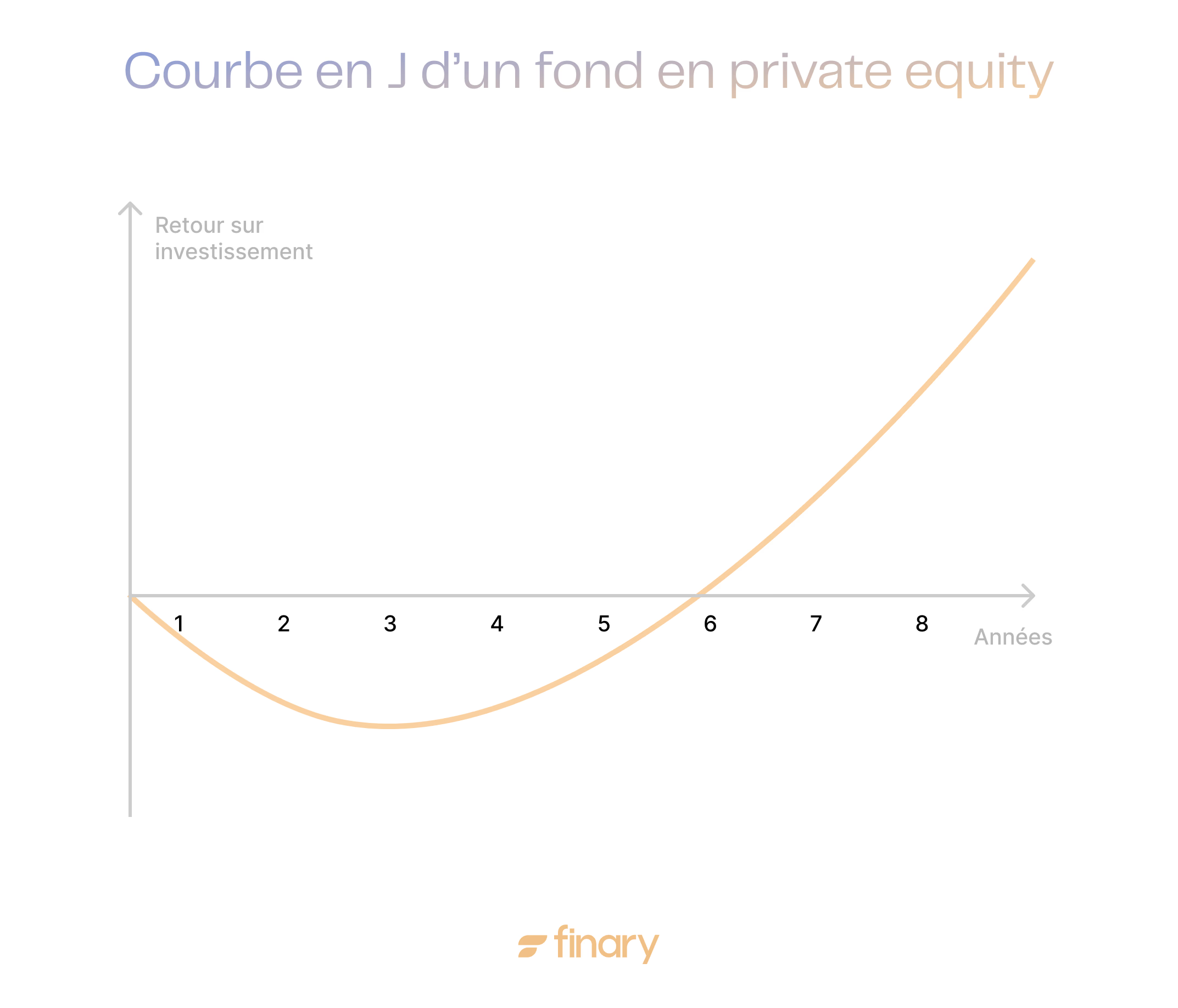

Les fonds evergreen innovent en offrant une liquidité partielle et un accès permanent, contrairement aux fonds à durée fixe. Ce modèle séduit ceux qui veulent lisser leur point d’entrée et éviter la « J-curve » classique du private equity, caractérisée par une sous-performance initiale liée aux frais et à l’investissement progressif.

Les fonds secondaires permettent de réduire la durée d’immobilisation. En rachetant des parts de fonds existants, ils offrent une meilleure visibilité sur les actifs sous-jacents. L’horizon de placement est plus court (2 à 5 ans) et la visibilité sur les actifs sous-jacents est accrue, mais le ticket d’entrée reste élevé.

Le FPCI offre une flexibilité maximale avec une stratégie sur-mesure et un univers d’investissement élargi. Le ticket d’entrée dépasse souvent 100 000 €. Ce support convient à ceux qui souhaitent bâtir une allocation sophistiquée, en acceptant la complexité réglementaire et la nécessité d’un accompagnement expert.

Chaque support, du plus accessible au plus sophistiqué, correspond à une logique patrimoniale distincte. Le choix ne dépend pas uniquement du rendement, mais aussi de la vision que l’on porte sur son patrimoine, de la capacité à accepter l’illiquidité et de l’intérêt pour l’innovation ou la proximité avec l’économie réelle.

Guide pratique pour sélectionner un support private equity adapté à votre profil

Comparatif chiffré des supports private equity : ticket d'entrée, frais explicites et cachés, liquidité potentielle

Le ticket d’entrée influence directement les opportunités accessibles et la qualité de la sélection. Par exemple, un FCPR ou un FCPI est accessible dès 500 €, tandis qu’un FPCI ou un fonds evergreen institutionnel demande souvent 100 000 € ou plus.

Les plateformes digitales abaissent la barrière à 1 000 € ou moins, mais la qualité des offres varie beaucoup.

Les frais ne sont pas toujours transparents. En plus des frais de gestion (généralement 1,5 % à 2,5 % par an pour les fonds traditionnels), il faut prévoir :

- des frais de performance (20 % de la plus-value au-delà d’un certain seuil, appelé « hurdle rate »),

- des frais d’entrée et de sortie,

- parfois des frais supplémentaires dans les enveloppes comme l’assurance-vie ou le PER.

Les ETF de private equity affichent des frais plus bas (0,4 % à 0,75 %), mais leur exposition au non-coté reste indirecte.

La liquidité représente souvent le principal défi. Un FCPR ou un FPCI bloque les fonds pendant 5 à 10 ans, sans sortie anticipée possible. Les ETF et certains fonds evergreen offrent une liquidité mensuelle ou trimestrielle, mais cela peut réduire le rendement potentiel. Les plateformes de crowdequity proposent parfois un marché secondaire, mais la revente de parts reste rare.

Ce tableau résume les principales caractéristiques :

| Support | Ticket d’entrée | Frais annuels (hors perf.) | Frais de performance | Liquidité |

|---|---|---|---|---|

| FCPR/FCPI/FIP | 500 € | 2 % | 20 % | 5-10 ans |

| FPCI | 100 000 € | 1,5-2,5 % | 8-12 ans | |

| Assurance-vie (UC PE) | 1 000 € | 0,8-1,2 % (enveloppe) + fonds | 15-20 % | Moyenne (rachat) |

| ETF PE | 100 € | 0,4-0,75 % | Aucun | Quotidienne |

| Plateformes digitales | 1 000 € | 1-2 % | 10-20 % | Variable |

| Fonds secondaires | 100 000 € | 1,5-2 % | 10-20 % | 2-5 ans |

Les différences majeures résident dans les clauses spécifiques, les frais de transaction, les commissions de surperformance, et surtout la capacité du gérant à générer une performance nette supérieure à l’indice public.

Analyse fiscale détaillée des supports private equity : IR, IFI, flat-tax, mécanismes de report d’imposition

La fiscalité du private equity varie selon le support choisi. Les FCPI et FIP offrent une réduction d’impôt sur le revenu de 18 % du montant investi, plafonnée, mais imposent un blocage d’au moins cinq ans. Les plus-values sont exonérées d’impôt après cinq ans, mais restent soumises aux prélèvements sociaux.

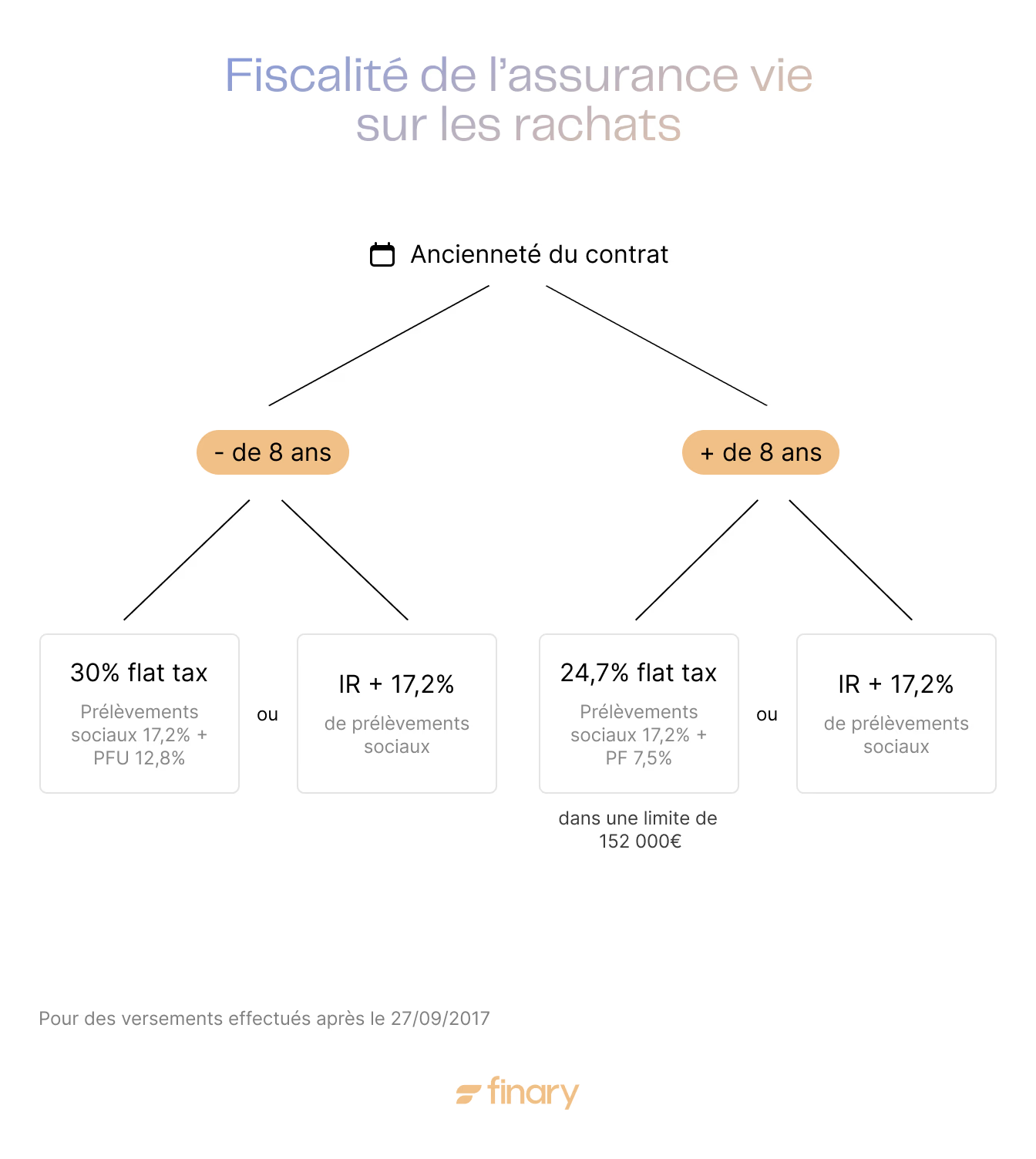

L’assurance-vie, appréciée pour sa souplesse, permet d’investir en private equity via des unités de compte. Après huit ans, la fiscalité s’allège grâce à un abattement annuel sur les gains, puis une flat-tax réduite à 7,5 % ou 12,8 % selon l’encours.

Le PER offre une déduction des versements du revenu imposable, mais bloque les fonds jusqu’à la retraite, sauf cas de déblocage anticipé. La fiscalité à la sortie dépend du mode de retrait (capital ou rente).

Le compte-titres applique une flat-tax de 30 % sur les plus-values, sans avantage particulier.

Les holdings, réservées aux entrepreneurs, permettent une exonération partielle des dividendes (régime mère-fille) et facilitent certaines stratégies de transmission, mais requièrent une gestion plus complexe.

Concernant l’IFI, les parts de fonds investis à plus de 75 % dans des PME non cotées échappent à l’assiette, sous certaines conditions. Les mécanismes de report d’imposition (article 150-0 B ter du CGI) permettent parfois de différer la taxation des plus-values lors de réinvestissements, mais nécessitent une analyse précise.

La fiscalité ne doit jamais être le seul critère de choix : un avantage fiscal ne compense pas une performance faible ou un risque mal maîtrisé.

Votre guide décisionnel pas à pas

Choisir un support private equity demande une analyse adaptée à votre profil. Les éléments ci-dessous sont donnés à titre indicatif et ne constituent pas un conseil personnalisé.

Voici un schéma de décision simple :

- Horizon d’investissement :

< 5 ans : éviter le private equity traditionnel

- 5-10 ans : fonds secondaires, ETF

- 10 ans : fonds traditionnels, FPCI

- Tolérance au risque :

Élevée : fonds directs, crowdequity

- Modérée : fonds diversifiés, assurance-vie

- Faible : ETF, fonds secondaires

- Objectif fiscal :

Réduction IR : FCPI/FIP

- Transmission : holding, assurance-vie

- Capitalisation : PER, compte-titres

- Montant à investir :

< 10 000 € : plateformes, ETF

- 10 000-100 000 € : assurance-vie, fonds grand public

- 100 000 € : FPCI, fonds institutionnels, direct

Ce processus doit évoluer avec votre situation, la réglementation et l’offre de marché.

L'évolution des supports private equity

Le paysage des supports private equity évolue rapidement vers plus d'accessibilité et de transparence, élargissant l'accès à une classe d'actifs historiquement institutionnelle, qui reste réservée à des investisseurs avertis acceptant l'illiquidité et le risque de perte en capital.

Avec l'émergence de plateformes numériques, l'assouplissement des réglementations et l'innovation des produits financiers, le private equity peut être envisagé, après analyse de l'adéquation à la situation personnelle, comme une composante d'une allocation patrimoniale diversifiée. Un accompagnement par un Conseiller en Investissements Financiers est recommandé.

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

Cet investissement présente un risque d'illiquidité (revente non garantie, horizon long) et un risque de perte en capital. Les revenus et valorisations ne sont pas garantis.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.