Meilleur PER en 2026 : classement et guide comparatif

Mis à jour le 17 juillet 2026

Le meilleur PER (Plan d'Épargne Retraite) en 2026 dépend de votre profil : Matla (Boursorama) et Nalo pour les frais réduits, Cardif Elite Retraite ou Generali Patrimoine pour la diversité des supports. Ce classement compare 12 PER selon leurs frais, rendements et avantages fiscaux.

- Les frais de gestion varient de 0,50 % à 2 % par an selon les PER, un écart qui pèse lourd sur 20 ans d'épargne.

- Les versements sont déductibles du revenu imposable, jusqu'à 37 680 € pour un salarié et 88 911 € pour un indépendant en 2026.

- À la sortie, le capital suit le barème de l'impôt sur le revenu et les gains sont taxés à 31,4 % (PFU) depuis 2026.

- Le mode de gestion (libre, pilotée ou à horizon) doit s'adapter à votre tolérance au risque et à votre horizon de retraite.

- Un transfert vers un autre PER reste possible à tout moment, mais les frais appliqués varient fortement d'un contrat à l'autre.

Classement et guide comparatif des PER

Qu'est-ce qu'un PER et comment fonctionne-t-il ?

Un PER est un produit d'épargne conçu pour préparer votre retraite. Il est flexible et attrayant, divisé en trois compartiments : l'épargne volontaire, l'épargne salariale et l'épargne obligatoire. Chaque compartiment a sa propre fiscalité, permettant une optimisation sur mesure de vos finances. Le principal objectif du PER est de constituer un capital tout au long de votre vie active. À la retraite, vous pouvez utiliser ce capital sous forme de rente ou de capital. Les PER offrent aussi des possibilités de sortie anticipée dans des situations particulières comme l'achat de votre résidence principale ou en cas de coup dur comme une invalidité ou un chômage prolongé.

Objectivité et transparence de notre classement

Notre article se distingue par son objectivité et sa transparence. Nous n'avons aucun partenariat commercial ni lien affilié avec les fournisseurs de PER que nous examinons. Cette indépendance garantit une analyse impartiale, vous permettant de faire un choix éclairé, basé sur des critères orientés vers vos intérêts. Préparez-vous à découvrir les plans qui mettront le turbo à votre épargne retraite !

Comparatif des frais et rendements

Les frais de gestion et autres coûts associés à un PER peuvent considérablement affecter votre épargne sur le long terme. Il est crucial de bien comprendre ces frais pour faire un choix éclairé.

Comparaison des frais de gestion et autres frais

Analyse des rendements des fonds en euros et unités de compte

Les rendements des fonds en euros et unités de compte (UC) varient beaucoup. Les fonds en euros offrent une garantie du capital apportée par l'assureur, mais génèrent généralement des rendements plus faibles que les unités de compte. En revanche, les UC peuvent offrir des rendements plus élevés, mais avec plus de risques.

Évaluation des frais cachés et des coûts supplémentaires

Les frais de gestion ne sont pas les seuls à surveiller. Des frais cachés comme ceux sur les versements, arbitrages ou transferts peuvent réduire vos gains. Par exemple, le FAR PER d'AXA impose des frais sur les versements de 5% et des frais d'arbitrage de 0,80%. Ces coûts peuvent rapidement s'accumuler et diminuer votre rendement global. Optez toujours pour une transparence totale des frais pour éviter les mauvaises surprises.

En résumé, choisir le meilleur PER repose sur une bonne compréhension des frais et des rendements. Le tableau et l'analyse ci-dessus vous donnent une base solide pour choisir et maximiser vos économies en vue de la retraite. Pour approfondir vos options, découvrez si un PER ou assurance vie convient mieux à votre situation.

Quels sont les 12 meilleurs PER du marché en 2026 ?

Les 12 PER les mieux notés combinent frais compétitifs, large choix de supports et solidité de l'assureur : Abeille Retraite Plurielle, Swiss Life PER Individuel, Cardif Elite Retraite, PER Banque Populaire, FAR PER AXA, Ramify, Nalo, Generali Patrimoine, Millevie PER, Matla (Boursorama), Yomoni Retraite+ et Linxea Spirit PER, détaillés ci-dessous.

Abeille Assurances

Points forts et caractéristiques

Le PER "Abeille Retraite Plurielle" se distingue par sa flexibilité et ses divers modes de gestion : libre, pilotée et sécurisée. Il est accessible avec un versement minimum de 750€, adapté à différents profils d'investisseurs.

Frais et avantages fiscaux

Les frais de gestion du fonds en euros et des unités de compte s'élèvent à 1 % par an. Les frais de versement sont de 5 %, mais aucun frais d'arbitrage ne s'applique. Les sommes versées sont déductibles du revenu imposable.

Supports d'investissement disponibles

Ce plan propose une large gamme de plus de 200 supports d'investissement, permettant une diversification stratégique entre actions, obligations, immobilier et trackers.

Conditions de sortie anticipée et modalités de transfert

Les sorties anticipées sont possibles pour l'achat de la résidence principale ou en cas de décès, invalidité, chômage ou surendettement. Le transfert vers un autre PER est gratuit après 5 ans de détention.

SwissLife

Points forts et caractéristiques

SwissLife PER Individuel se distingue par ses options de gestion pilotée et libre, et sa variété de supports d'investissement.

Frais et avantages fiscaux

Les frais de gestion des fonds en euros sont de 0,65 % par an, avec des frais de gestion des unités de compte de 0,96 %. Les frais de versement sont de 4,75 %, avec un premier arbitrage gratuit chaque année puis 0,20 % + 30 € par arbitrage supplémentaire. Les versements sont déductibles du revenu imposable.

Supports d'investissement disponibles

Il propose principalement des fonds en euros, des unités de compte, des supports immobiliers et des actions, offrant une diversification intéressante.

Conditions de sortie anticipée et modalités de transfert

Les conditions de sortie anticipée incluent, entre autres, l'achat d'une résidence principale. Les transferts sont possibles sans frais après 5 ans.

Cardif (BNP)

Points forts et caractéristiques

Cardif Elite Retraite de BNP Paribas Cardif se démarque par une grande diversité de plus de 2 000 unités de compte et des frais de gestion compétitifs pour le fonds en euros.

Frais et avantages fiscaux

Les frais de gestion pour le fonds en euros sont à 0,80 % et les frais des unités de compte à 0,85 %. Les frais sur versements peuvent aller jusqu'à 4,75 %. Selon un communiqué officiel de BNP Paribas Cardif publié en janvier 2026, le taux de rendement net moyen de ses fonds en euros s'est établi à 2,65 % en 2025.

Supports d'investissement disponibles

Ce PER offre un large choix de supports incluant OPC, immobilier, private equity, et plus de 200 fonds ISR.

Conditions de sortie anticipée et modalités de transfert

Les sorties anticipées et les transferts suivent les modalités habituelles avec des frais d'arbitrage de 1 %.

Banque Populaire

Points forts et caractéristiques

Le PER Banque Populaire est souple et permet de déduire les versements du revenu imposable. Il propose une gestion pilotée à horizon et une gestion libre.

Frais et avantages fiscaux

Les frais de gestion annuels sont de 0,80 % pour le fonds en euros et de 0,60 % pour les unités de compte. Les frais sur versements sont de 3,00 %. Les arbitrages vers unités de compte sont gratuits.

Supports d'investissement disponibles

Ce PER offre une performance correcte avec 39 unités de compte incluant fonds en euros, OPCI et autres supports de qualité.

Conditions de sortie anticipée et modalités de transfert

Les sorties anticipées sont permises dans plusieurs cas de figure. Les frais de transfert sont assez élevés, avec 5 % pour les transferts sortants.

FAR PER AXA

Points forts et caractéristiques

Le FAR PER d'AXA se démarque par sa gestion pilotée par horizon et la disponibilité de SCPI pour une diversification optimale.

Frais et avantages fiscaux

Les frais de gestion du fonds en euros sont de 0,75 % et ceux des unités de compte à 0,96 %. Les frais de versements et de transferts sont élevés à 5 %.

Supports d'investissement disponibles

15 unités de compte sont disponibles en gestion libre, avec divers supports d'investissement adaptés à différents profils d'investisseurs.

Conditions de sortie anticipée et modalités de transfert

Les transferts vers un autre PER ou contrat sont possibles mais soumis à des frais de 5 %. Les sorties anticipées incluent des situations comme l'achat de la résidence principale et les accidents de la vie.

Ramify

Points forts et caractéristiques

Le PER Ramify propose une gestion pilotée adaptée au profil de risque de l'investisseur. Il offre également une grande variété de supports d'investissement et des frais compétitifs.

Frais et avantages fiscaux

Avec des frais de gestion de 1 % pour les fonds en euros et les unités de compte, ce PER est attractif. Le versement minimum est de 1000 € (ou 500€ en cas de transfert), ce qui est plutôt élevé, en revanche, bon point, il n'y a pas de frais d'arbitrage.

Supports d'investissement disponibles

Ramify se distingue par ses 727 supports disponibles, incluant des actions, obligations, immobilier, fonds diversifiés et fonds en euros. Les portefeuilles Essential, Flagship et Elite permettent une personnalisation basée sur le niveau de diversification souhaité.

Nalo

Points forts et caractéristiques

Nalo se concentre sur une gestion pilotée sur-mesure en utilisant majoritairement des ETF, optimisant ainsi les frais pour de meilleures performances. Son interface en ligne ergonomique et ses conseillers de qualité en font une option attrayante pour les investisseurs modernes.

Frais et avantages fiscaux

Les frais de gestion sur les unités de compte sont de 1,35 %, et les frais de gestion pour le fonds en euros de 0,85 %. Le minimum de versement initial est élevé, à 1 000 €, mais cela est compensé par l'absence de frais de versement et d'arbitrage.

Supports d'investissement disponibles

Les supports d'investissement sont principalement composés d'ETFs, offrant une large diversification à moindre coût.

Generali

Points forts et caractéristiques

Le PER Generali Patrimoine offre une diversité impressionnante de plus de 1 000 supports d'investissement, y compris des fonds ISR et des fonds France Relance.

Frais et avantages fiscaux

Les frais de gestion pour les fonds en euros sont plafonnés à 0,90 %, et ceux des unités de compte à 1,10 %. Les frais de versement sont de 4,5 %, et les frais d'arbitrage de 0,50 %.

Supports d'investissement disponibles

Avec plus de 1 000 unités de compte et options de fonds immobiliers et actions, Generali offre une flexibilité unique.

Conditions de sortie anticipée et modalités de transfert

Les sorties anticipées couvrent l'acquisition de la résidence principale ou des événements de vie majeurs. Les frais de transfert sont de 1 %.

Caisse d'Épargne

Points forts et caractéristiques

Le Millevie PER de la Caisse d'Épargne est reconnu pour son réseau bancaire étendu et sa protection du capital en cas de décès avant 72 ans.

Frais et avantages fiscaux

Les frais de gestion des fonds en euros sont de 0,80 %, et ceux des unités de compte de 0,60 %. Les frais de versement sont fixés à 3 %.

Supports d'investissement disponibles

Accès à 43 unités de compte, adapté aux investisseurs recherchant la stabilité et une gestion efficace de l'épargne.

Conditions de sortie anticipée et modalités de transfert

Les critères de sortie anticipée couvrent les motifs traditionnels, et les modalités de transfert doivent être discutées avec un conseiller.

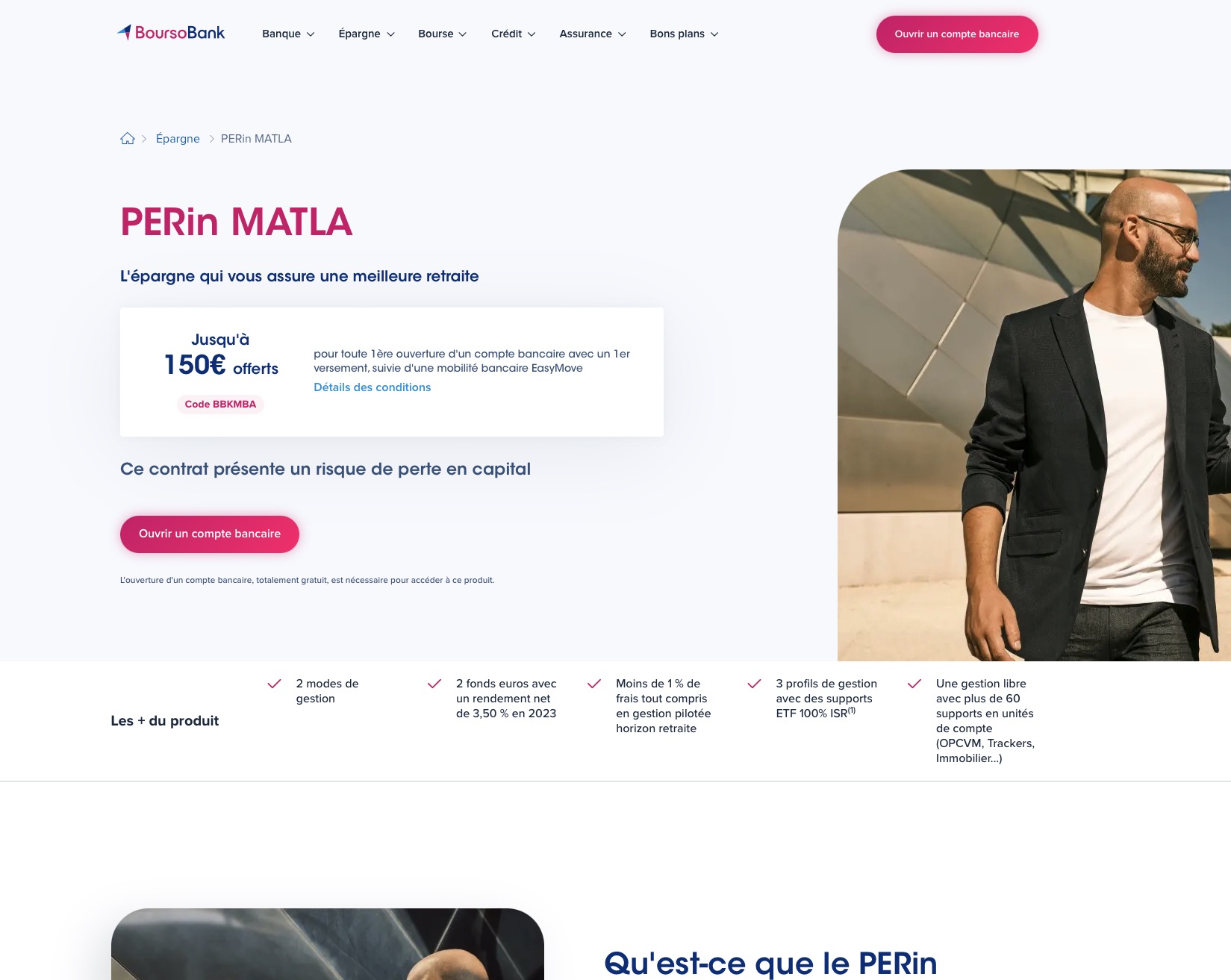

Boursorama

Points forts et caractéristiques

Le Matla de Boursorama se distingue par sa gestion en ligne ultramoderne et ses frais de gestion compétitifs.

Frais et avantages fiscaux

Les frais de gestion des fonds en euros sont de 0,50 % et les unités de compte aussi à 0,50 %. Les frais de versement et d'arbitrage sont inexistants.

Supports d'investissement disponibles

Avec plus de 60 unités de compte et des ETF labellisés ISR, ce PER permet une gestion en ligne simple et efficace.

Conditions de sortie anticipée et modalités de transfert

Les sorties anticipées et critères de transfert suivent les normes du marché, renforcées par une gestion en ligne intuitive.

Yomoni

Points forts et caractéristiques

Le PER Yomoni Retraite+ est unique par son approche entièrement digitale et sa gestion pilotée, sans frais cachés.

Frais et avantages fiscaux

Les frais de gestion des unités de compte sont exceptionnellement bas, à 0,30 %. Les frais de versement, d'arbitrage, et d'ouverture sont inexistants, offrant un maximum de transparence.

Supports d'investissement disponibles

Avec 65 unités de compte incluant des ETF, de l'immobilier et des fonds de Private Equity, Yomoni propose une diversification optimale.

Conditions de sortie anticipée et modalités de transfert

Les sorties anticipées incluent l'acquisition de la première résidence principale, et les frais de transfert sont remboursés jusqu'à 500 €.

En analysant ces PER, vous pourrez sélectionner celui qui s'ajuste le mieux à vos objectifs de retraite et à votre profil d'investisseur.

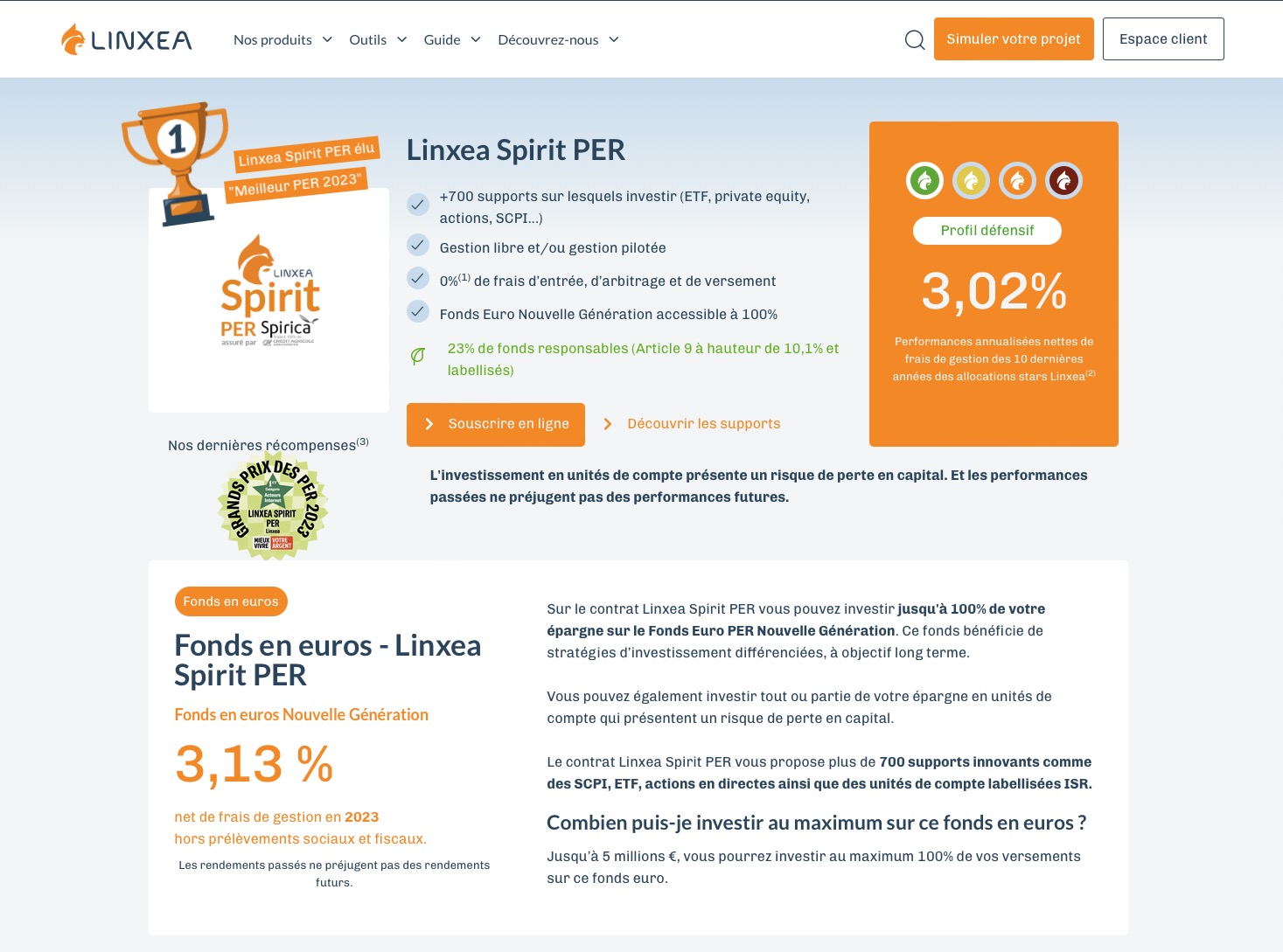

Linxea

Points forts et caractéristiques

Le Linxea Spirit PER, assuré par Spirica, séduit par son large éventail de supports, incluant OPCVM, SCPI/SCI/OPCI, trackers et titres vifs. L'ouverture en ligne est également un grand avantage.

Frais et avantages fiscaux

Les frais de gestion des unités de compte sont bas, fixés à 0,60 %. Cependant, les frais de gestion des fonds euros sont élevés à 2 % par an.

Supports d'investissement disponibles

Le produit propose une large palette de 562 OPCVM, 41 SCPI, 48 trackers et 118 titres vifs, offrant ainsi une diversification inégalée.

Conditions de sortie anticipée et modalités de transfert

Les sorties anticipées suivent les critères normaux. Les frais de transfert sont inexistants pour les arbitrages internes.

Quels critères pour choisir le meilleur PER ?

Le meilleur PER pour vous dépend de cinq critères : les frais, la diversité des supports d'investissement, le type d'enseigne, le mode de gestion et la flexibilité des conditions de sortie.

Frais (gestion, assurance, transfert)

Les frais associés à un plan d'épargne retraite (PER) peuvent impacter fortement la croissance de votre épargne. Les frais de gestion varient entre les PER. Chez Yomoni Retraite+, ils vont désormais de 1,60 % à 2,20 % selon le profil choisi, tandis que Linxea Spirit PER peut aller jusqu'à 2 % pour les fonds en euros.

Il est crucial de surveiller aussi les frais relatifs aux unités de compte (UC), qui peuvent monter jusqu'à 1,10 % chez Generali Patrimoine. Les frais de versements et de transferts sont aussi importants. Par exemple, le FAR PER d'AXA applique des frais de versement élevés de 5 %, ce qui pourrait réduire vos rendements. En revanche, des plans comme Yomoni Retraite+ n'ont aucun frais de versement ni d'arbitrage, une option attrayante pour minimiser les coûts.

Supports d'investissement (euros, unités de compte)

La diversité des supports d'investissement est cruciale. Les PER comme Cardif Elite Retraite offrent plus de 2 000 unités de compte, alors que d'autres, comme FAR PER d'AXA, n'en proposent que 15. Une large sélection permet une meilleure diversification, essentielle pour gérer les risques et améliorer les rendements.

Les supports peuvent inclure des fonds en euros, des unités de compte, des SCPI (Sociétés Civiles de Placement Immobilier), des ETF et même des fonds de Private Equity. Une plateforme comme Generali Patrimoine propose plus de 1 000 unités de compte incluant des fonds ISR, permettant une personnalisation accrue de votre stratégie d'investissement.

Enseigne digitale ou classique ?

L'enseigne joue un rôle crucial dans le choix du meilleur PER. Les enseignes digitales comme Yomoni et Nalo offrent des services entièrement en ligne avec une interface intuitive et des frais généralement plus bas. Elles conviennent parfaitement aux investisseurs jeunes et technophiles, à l'aise avec la gestion de leurs investissements via des plateformes en ligne.

En revanche, les enseignes classiques telles que Swiss Life et BNP Paribas (Cardif) fournissent l'avantage d'un service en face-à-face, utile pour ceux qui préfèrent un conseil personnalisé et une relation de confiance avec leur conseiller.

Modes de gestion (libre, pilotée)

Les modes de gestion disponibles sont également déterminants. La gestion libre permet aux investisseurs expérimentés de choisir et de gérer leurs supports d'investissement. En revanche, la gestion pilotée ou à horizon ajuste automatiquement l'allocation en fonction de l'âge et du profil de risque de l'investisseur.

Flexibilité et options de sortie (rente, capital, anticipation possible)

Comparaison des avantages des PER assurantiels versus bancaires

Les PER assurantiels, comme ceux de Generali ou AXA, offrent souvent plus d'options de gestion et de supports d'investissement, y compris les unités de compte et les fonds en euros. Ces PER proposent aussi une gestion pilotée par les assureurs, assurant une sécurité accrue des placements.

Les PER bancaires, comme ceux de Boursorama et de la Caisse d'Épargne, sont souvent plus accessibles avec des frais de gestion souvent plus bas. Ils proposent aussi des plateformes de gestion en ligne pratiques pour un suivi quotidien.

Pour choisir entre un PER assurantiel et un PER bancaire, considérez la diversité des supports d'investissement, la flexibilité des options de sortie, et la gestion des frais.

En final, choisir le meilleur PER repose sur une combinaison de ces critères, en fonction de vos objectifs personnels et de votre tolérance au risque. Pour plus d'informations sur les avantages du PER, rendez-vous sur notre article dédié aux avantages du PER.

Quels sont les avantages fiscaux du PER ?

Le PER permet de déduire vos versements de votre revenu imposable, dans la limite d'un plafond annuel, en échange d'une fiscalité sur les gains lors de la sortie.

Déduction fiscale sur les versements

Les avantages fiscaux du PER sont un de ses principaux attraits. Les sommes que vous versez sur votre PER sont déductibles de votre revenu imposable, dans la limite d'un plafond déterminé par la législation fiscale.

Pour les salariés, cette déduction peut aller jusqu'à 10 % des revenus professionnels nets de l'année précédente, avec un maximum de 37 680 € en 2026 (37 094 € en 2025).

Pour les travailleurs non-salariés (TNS), ce plafond peut atteindre 88 911 € en 2026 (87 135 € en 2025), incluant des prévisions spécifiques pour les bénéfices compris entre 1 et 8 PASS (Plafond Annuel de la Sécurité Sociale). Cette déductibilité permet de réduire significativement votre impôt sur le revenu et d'optimiser votre épargne en vue de la retraite.

Plafond annuel de déduction

Le plafond annuel de déduction des versements sur un PER est un élément clé pour maximiser vos avantages fiscaux. Si le plafond de vos revenus d'activité est atteint, il est possible de le reporter sur les trois années suivantes. Cela permet de lisser vos versements et d'accroître progressivement votre épargne sur le PER. Ce plafond comprend en réalité deux bornes : un plancher minimum, déductible même à faibles revenus (4 710 € pour un salarié en 2026), et un plafond maximum atteint aux revenus les plus élevés (37 680 € pour un salarié, 88 911 € pour un TNS en 2026). Source : service-public.gouv.fr.

Fiscalité à la sortie (rente viagère, capital)

La fiscalité à la sortie d'un PER est cruciale. Si vous optez pour une sortie en rente viagère, la rente perçue est soumise à l'impôt sur le revenu avec un abattement de 10 %. Les prélèvements sociaux s'appliquent aussi avec des abattements variant selon votre âge : 70 % pour moins de 50 ans, 50 % pour 50-59 ans, 40 % pour 60-69 ans, et 30 % pour plus de 69 ans.

En revanche, si vous choisissez une sortie en capital, les versements effectués sont soumis au barème de l'impôt sur le revenu et les gains au Prélèvement Forfaitaire Unique (PFU) à 31,4 % (12,8 % d'impôts + 18,6 % de prélèvements sociaux, taux en vigueur depuis le 1er janvier 2026).

Impact des prélèvements sociaux

Les prélèvements sociaux jouent un rôle significatif dans la fiscalité des PER. Que ce soit lors des versements ou à la sortie, ils influencent le montant effectivement retiré de votre épargne. Pour une sortie en capital, la part des gains est soumise au PFU, intégrant les prélèvements sociaux à 18,6 % depuis le 1er janvier 2026.

Pour les rentes viagères à titre onéreux (RVTO), un abattement s'applique selon votre âge, mais elles restent sujettes aux prélèvements sociaux. Intégrer ces prélèvements dans votre stratégie d'épargne permet de maximiser votre rendement net. Ces abattements sont détaillés par le BOFiP (BOI-RSA-PENS-30-20).

Choisir un PER ne se limite pas à analyser les frais ou rendements des supports d'investissement. Les avantages fiscaux qu'ils procurent peuvent avoir un impact majeur sur votre revenu imposable et l'efficience de votre épargne à la retraite. En optimisant ces avantages et en tenant compte de la fiscalité à la sortie et des prélèvements sociaux, vous maximisez vos économies et atteignez vos objectifs de retraite dans les meilleures conditions.

Cas pratiques et scénarios d'investissement

Exemple de préparation de la retraite avec un PER

Prenons l'exemple de Sophie, 45 ans, cadre dans une entreprise de marketing avec un revenu annuel de 60 000 €. Sophie s'inquiète pour sa retraite et décide d'ouvrir un PER. Elle commence par verser 5 000 € par an, somme qu'elle peut déduire de son revenu imposable. Grâce à cette déduction, Sophie bénéficie d'une réduction d'impôt tout en constituant une épargne retraite. Avec une gestion pilotée selon son profil équilibré, elle diversifie ses investissements entre fonds en euros, unités de compte et immobiliers, lui assurant une préparation sereine pour ses années futures.

Simulation de défiscalisation et impact sur le patrimoine

Prenons un autre exemple : Marc, consultant indépendant de 50 ans, avec un revenu annuel de 100 000 €. Marc bénéficie d'un plafond de déductibilité fiscale plus élevé en tant que TNS, soit jusqu'à 88 911 € en 2026. En plaçant 10 000 € par an sur son PER, Marc réduit son revenu imposable, ce qui diminue son impôt sur le revenu. Sur 10 ans, il optimise ses économies d'impôts et augmente son patrimoine grâce aux rendements générés par les divers supports d'investissement de son PER. À terme, cette stratégie lui permettra de bénéficier d'une rente confortable ou d'un capital appréciable à la retraite.

Cas de transfert d'un ancien plan d'épargne retraite vers un PER

Lucie, 40 ans, dispose d'un contrat Madelin et souhaite le transférer vers un PER plus flexible et performant. En choisissant un PER comme Generali Patrimoine, elle diversifie ses placements en incluant des fonds ISR et des SCPI. Le transfert de son ancien contrat Madelin vers le PER Generali lui permet de profiter d'une gestion pilotée selon son âge et son profil de risque. Avec des frais de transfert raisonnables, Lucie optimise fiscalement ses futurs versements et ajuste son épargne retraite à ses objectifs à long terme.

Scénarios de placement selon les profils d'investisseurs

Investisseur prudent

Jean, 55 ans, proche de la retraite et peu tolérant au risque, opte pour un PER comme le Millevie PER de la Caisse d'Épargne avec une gestion sécurisée. Il choisit majoritairement des fonds en euros, dont le capital est protégé par l'assureur, avec un rendement historiquement stable mais non garanti sur les années à venir. Cette approche lui assure une croissance sécurisée de son capital sans prendre de risques inutiles.

Investisseur équilibré

Émilie, 35 ans, employée dans la finance, aime la prudence mais veut des rendements supérieurs. Elle choisit le Linxea Spirit PER, qui propose une gestion libre avec des supports en UC et fonds euros. Avec l'aide de son conseiller, elle opte pour une allocation de 60 % en unités de compte et 40 % en fonds euros, équilibrant croissance et sécurité.

Investisseur dynamique

Léo, 30 ans, ingénieur informatique, préfère une approche plus agressive avec une tolérance élevée au risque. Il se tourne vers le PER Yomoni Retraite+ pour sa gestion pilotée dynamique et sa gamme en ETF et fonds de Private Equity. En misant sur ces supports d'investissement à fort potentiel de croissance, il espère maximiser ses rendements sur le long terme, sans frais cachés.

Le PER, un outil à choisir selon votre profil, pas selon la mode

Les exemples et scénarios présentés montrent que le choix d'un PER doit être aligné avec votre profil d'investisseur, votre tolérance au risque et vos objectifs de retraite. Grâce aux différentes options de gestion, avantages fiscaux et possibilités de diversification, vous pouvez créer une stratégie personnalisée pour optimiser votre épargne retraite. Que vous soyez prudent, équilibré ou dynamique, il existe un PER adapté à vos besoins pour vous assurer une retraite sereine.

Objectifs

Questions fréquentes

Peut-on ouvrir plusieurs PER en même temps ?

Oui, il n'existe aucune limite légale au nombre de PER individuels détenus simultanément. Vous pouvez par exemple cumuler un PER bancaire à frais réduits et un PER assurantiel offrant plus de supports, tant que vous respectez le même plafond de déduction fiscale global chaque année.

Le PER est-il plus intéressant qu'une assurance-vie pour préparer sa retraite ?

Cela dépend de votre horizon et de votre fiscalité. Le PER offre une déduction immédiate du revenu imposable mais bloque les fonds jusqu'à la retraite, sauf cas de déblocage anticipé. L'assurance-vie reste disponible à tout moment, sans avantage fiscal à l'entrée.

Que devient un PER si son titulaire décède avant la retraite ?

Sur un PER assurantiel, le capital revient aux bénéficiaires désignés avec un abattement de 152 500 € par bénéficiaire si le décès survient avant 70 ans, et une exonération totale pour le conjoint ou partenaire de PACS. Après 70 ans, l'abattement global tombe à 30 500 €.

Quels frais faut-il surveiller en priorité avant d'ouvrir un PER ?

Les frais de gestion annuels, sur le fonds euro comme sur les unités de compte, pèsent le plus sur le long terme, devant les frais de versement et d'arbitrage. Un écart d'1 % de frais de gestion peut représenter plusieurs dizaines de milliers d'euros de moins à la retraite sur 20 à 30 ans.

Sources

Service-public.fr : plafond de déduction fiscale des versements PER

BOFiP : BOI-RSA-PENS-30-20, fiscalité des rentes viagères à titre onéreux

Generali : taux de rendement 2025 des fonds en euros

Nalo : grille tarifaire officielle

Linxea : page officielle Linxea Spirit PER

Yomoni : grille tarifaire officielle