Combien rapportent 100 000 euros placés par mois ?

Mis à jour le 28 juillet 2026

100 000 euros placés rapportent entre 217 et 750 euros par mois selon le support : environ 2,6 % par an en fonds euros d'assurance-vie, 4 à 6 % en immobilier locatif ou SCPI, 7 à 9 % en moyenne en actions ou ETF, avec un risque de perte en capital. Ce guide détaille les rendements par type de placement, du Livret A (1,5 %, puis 1,7 % au 1er août 2026) aux actions et ETF, en passant par l'immobilier locatif et les SCPI.

- Les livrets réglementés (Livret A, LDDS) sont plafonnés à 22 950 € et 12 000 €, très insuffisants pour placer 100 000 euros en totalité.

- La diversification entre actions, immobilier et fonds euros permet de répartir les risques et d'ajuster le couple rendement/risque selon votre profil.

- La fiscalité (flat tax de 31,4 % en 2026) et l'inflation réduisent le rendement réel obtenu : elles doivent être prises en compte dans toute simulation de gains.

- Un simulateur de patrimoine permet de tester plusieurs scénarios avant de placer 100 000 euros sur la durée choisie.

Pourquoi est-ce si difficile de savoir combien rapportent 100 000 euros placés par mois ?

Déterminer les rendements mensuels de 100 000 euros placés peut se révéler complexe car ils sont affectés par de multiples facteurs tels que la volatilité du marché, la fiscalité, et l'inflation. Il est essentiel de comprendre ces vecteurs pour effectuer une simulation précise.

La variabilité des rendements dans les placements à capital non garanti

Les placements à capital non garanti, comme les actions ou les fonds communs de placement, sont sujets à une volatilité élevée. Le niveau de risque et le rendement potentiel de ces investissements peuvent varier significativement d'un mois à l'autre. Les conditions du marché, les résultats d'entreprises, et les événements géopolitiques peuvent tous influencer les performances des investissements et, par conséquent, le retour sur le capital placé.

Les dangers associés aux différentes formes d'investissement

Chaque type d'investissement porte ses propres niveaux de risque et conditions. Par exemple, les obligations d'entreprises risquées pourraient offrir un rendement plus élevé mais comportent un plus haut niveau de risque de défaut. À l'inverse, les comptes d'épargne proposent un rendement plus stable mais généralement plus faible. Comprendre ces nuances est crucial pour toute simulation financière.

Comment fonctionne la capitalisation et ses règles de base

La capitalisation fait référence à l'accumulation des intérêts générés par le capital placé, qui sont réinvestis pour produire des intérêts supplémentaires. Le rythme de capitalisation, qu'il soit mensuel, trimestriel ou annuel, influence le rendement total. Plus la fréquence de capitalisation est élevée, plus le rendement potentiel peut augmenter, toujours dans le respect des règles de fiscalité applicables.

L'impact des taxes selon les types d'investissements et de comptes

La fiscalité affecte le rendement net de tout investissement. Les intérêts, les dividendes et les plus-values sont souvent taxés à des taux qui varient selon le type de compte d'investissement (comme le PEA, Plan d'Épargne en Actions, ou l'assurance vie) et selon la législation fiscale en vigueur.

Différents types d'instruments d'investissement comme l'assurance vie ou les comptes d'épargne offrent des avantages fiscaux variés, souvent reliés à la durée de l'investissement. Ces taxes doivent être prises en compte dans la simulation des rendements des investissements pour avoir une vision claire des gains réels.

Inclure l'impact de l'inflation dans l'évaluation des finances

L'inflation réduit le pouvoir d'achat de l'argent au fil du temps et doit être incluse dans l'évaluation des investissements. Un investissement peut sembler profitable sur le papier, mais si le taux d'inflation est supérieur au rendement, le pouvoir d'achat réel de l'investisseur diminue. C'est pourquoi il est important de considérer l'inflation dans toute analyse de rendement.

Ces facteurs interconnectés rendent le calcul des rendements des investissements une tâche nuancée et complexe.

Combien rapportent 100 000 euros placés par mois selon le type de placement ?

Investir 100 000 euros peut engendrer différents niveaux de rendement selon le type de placement choisi, la durée de l'investissement et les conditions de marché. Chaque type de placement offre des avantages uniques et présente des risques spécifiques.

Combien peuvent rapporter 100 000 euros placés par mois en bourse ?

En bourse, la performance des 100 000 euros investis dépendra grandement des actions et ETF choisis, ainsi que de la diversification du portefeuille.

100 000 euros en Actions Cotées (Rendement Estimé 7%)

| Durée (ans) | Gains Mensuels (€) | Gains Annuels (€) | Gains Totaux (€) |

|---|---|---|---|

| 5 | 670.92 | 8,051.03 | 40,255.17 |

| 10 | 805.96 | 9,671.51 | 96,715.14 |

| 15 | 977.24 | 11,726.88 | 175,903.15 |

| 20 | 1,195.70 | 14,348.42 | 286,968.45 |

| 25 | 1,475.81 | 17,709.73 | 442,743.26 |

| 30 | 1,836.74 | 22,040.85 | 661,225.50 |

Hypothèse basée sur la performance historique des grands indices actions (source : JustETF, MSCI World). Les performances passées ne préjugent pas des performances futures.

100 000 euros en ETF S&P 500 (Rendement Estimé 10%)

| Durée (ans) | Gains Mensuels (€) | Gains Annuels (€) | Gains Totaux (€) |

|---|---|---|---|

| 5 | 1,017.52 | 12,210.20 | 61,051.00 |

| 10 | 1,328.12 | 15,937.42 | 159,374.25 |

| 15 | 1,765.14 | 21,181.65 | 317,724.82 |

| 20 | 2,386.46 | 28,637.50 | 572,749.99 |

| 25 | 3,278.24 | 39,338.82 | 983,470.59 |

| 30 | 4,569.28 | 54,831.34 | 1,644,940.23 |

Le S&P 500 a délivré environ 14 %/an sur 5 ans et 11,8 %/an depuis 2010 ; l'hypothèse de 10 % retenue ici est volontairement prudente (source : JustETF, iShares Core S&P 500). Les performances passées ne préjugent pas des performances futures.

100 000 euros en ETF World (Rendement Estimé 8%)

| Durée (ans) | Gains Mensuels (€) | Gains Annuels (€) | Gains Totaux (€) |

|---|---|---|---|

| 5 | 782.21 | 9,386.56 | 46,932.81 |

| 10 | 965.77 | 11,589.25 | 115,892.50 |

| 15 | 1,206.76 | 14,481.13 | 217,216.91 |

| 20 | 1,525.40 | 18,304.79 | 366,095.71 |

| 25 | 1,949.49 | 23,393.90 | 584,847.52 |

| 30 | 2,517.40 | 30,208.86 | 906,265.69 |

L'indice MSCI World a délivré environ 12,5 %/an sur 5 ans ; l'hypothèse de 8 % retenue ici est prudente (source : JustETF, iShares Core MSCI World). Les performances passées ne préjugent pas des performances futures.

Les taux affichés dans ces tableaux (7 %, 8 %, 10 %) sont des hypothèses de simulation basées sur les performances historiques moyennes des indices actions (JustETF, MSCI World ; JustETF, S&P 500) ; ils ne constituent pas une garantie de performance future.

En moyenne, les actions peuvent générer un taux de rendement moyen annuel de 7% à 10%, grâce aux intérêts composés, sous réserve de fluctuations du marché. Également, la liquidité est élevée, permettant un accès rapide aux fonds, et la diversification est possible via des fonds communs de placement ou des obligations.

Une durée du placement plus longue est souvent avantageuse pour réduire l'impact de la volatilité. Par exemple, placer 100 000 euros dans un PEA pourrait potentiellement offrir des avantages fiscaux et une liquidité modérée.

Combien peuvent rapporter 100 000 euros placés par mois en immobilier ?

Pour l'immobilier, en particulier l'immobilier locatif, la rentabilité peut varier selon l'emplacement et le type de bien. L'investissement initial de 100 000 euros pourrait générer un revenu mensuel via les loyers, tout en bénéficiant d'une possible plus-value à la revente due à la revalorisation du bien sur le long terme

100 000 euros en Immobilier Locatif (Rendement Estimé 4%)

| Durée (ans) | Gains Mensuels (€) | Gains Annuels (€) | Gains Totaux (€) |

|---|---|---|---|

| 5 | 361.09 | 4,333.06 | 21,665.29 |

| 10 | 400.20 | 4,802.44 | 48,024.43 |

| 15 | 444.97 | 5,339.62 | 80,094.35 |

| 20 | 496.30 | 5,955.62 | 119,112.31 |

| 25 | 555.28 | 6,663.35 | 166,583.63 |

| 30 | 623.17 | 7,477.99 | 224,339.75 |

Estimation correspondant à un rendement locatif brut moyen (hors charges et fiscalité) observé en France (source : Notaires de France).

100 000 euros en SCPI (Rendement Estimé 5%)

| Durée (ans) | Gains Mensuels (€) | Gains Annuels (€) | Gains Totaux (€) |

|---|---|---|---|

| 5 | 460.47 | 5,525.63 | 27,628.16 |

| 10 | 524.08 | 6,288.95 | 62,889.46 |

| 15 | 599.40 | 7,192.85 | 107,892.82 |

| 20 | 688.87 | 8,266.49 | 165,329.77 |

| 25 | 795.45 | 9,545.42 | 238,635.49 |

| 30 | 922.76 | 11,073.14 | 332,194.24 |

Taux de distribution moyen des SCPI : 4,91 % en 2025 (source : ASPIM). Les performances passées ne préjugent pas des performances futures.

Les investissements en immobilier peuvent offrir des rendements attractifs grâce aux loyers perçus et à l'appréciation potentielle du bien.

Les placements en SCPI (Société Civile de Placement Immobilier) ont affiché un taux de distribution moyen de 4,91 % en 2025, de 4,2 % à 6 % selon la catégorie ASPIM.

Cependant, l'immobilier implique souvent une moindre liquidité et nécessite une gestion active pour maintenir la performance du placement.

Combien peuvent rapporter 100 000 euros placés par mois en livrets d’épargne ?

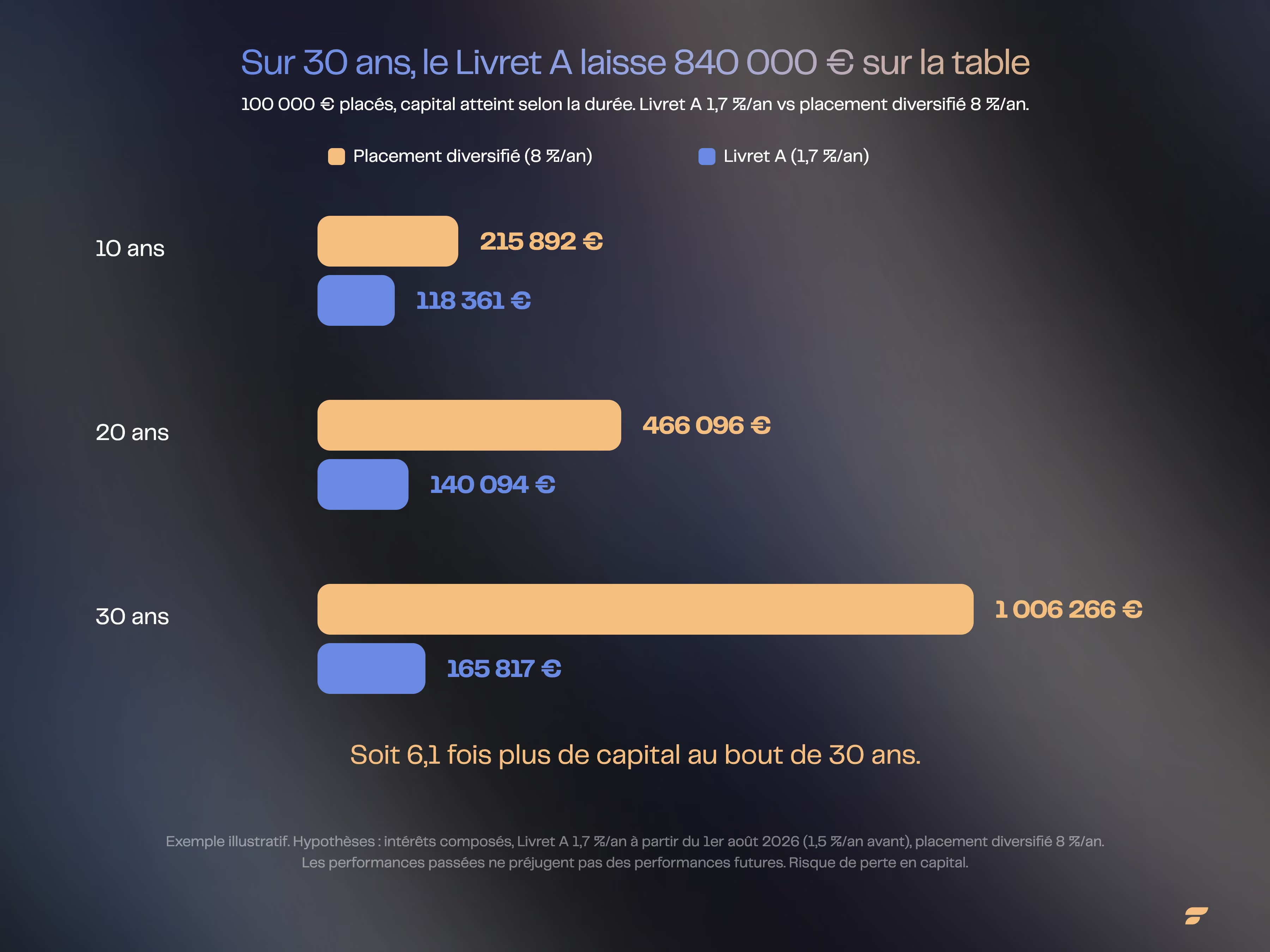

Les livrets d'épargne, tels que le Livret A ou les fonds euros d'une assurance vie, sont considérés comme des placements sécurisés avec une liquidité élevée. Cependant, les rendements sont plus modestes, souvent en dessous du taux d'inflation. Le Livret A par exemple, propose un taux de rendement qui est de 1,5 % depuis février 2026 (porté à 1,7 % à compter du 1er août 2026), signifiant que les gains en intérêts sur 100 000 euros seraient relativement faibles mais sans risque de perte en capital. Également, le Livret A ne peut pas aller au-dessus de 22 950 euros. Le graphique ci-dessous compare, sur 30 ans, 100 000 euros laissés sur un Livret A à 1,7 % et placés sur un support diversifié à 8 % par an : l’écart atteint près de 850 000 euros (rendement non garanti).

Les véhicules d'investissement et leurs avantages fiscaux

L'investissement de 100 000 euros peut bénéficier de divers avantages fiscaux selon les véhicules financiers choisis. Un Plan d'Épargne en Actions (PEA) permet de placer des actions cotées avec une fiscalité allégée après cinq ans de détention, offrant ainsi des avantages fiscaux substantiels sur les plus-values réalisées.

En termes d'assurance-vie, un placement judicieux peut être réalisé au sein de fonds euros, reconnus pour leur sécurité et stabilité. Ils offrent un cadre fiscal avantageux, notamment après huit ans de détention, en bénéficiant d'abattements sur les intérêts perçus. L'assurance vie offre aussi la possibilité d'investir dans des ETF ou des fonds de finance responsable, conjuguant rendement potentiel et impact social ou environnemental.

Plus de capital investi

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS, 58 rue de Monceau 75380 Paris 8, ORIAS n° 21001279 (CIF et COA)

L'immobilier locatif constitue une autre option, avec la possibilité de déduire les intérêts d'emprunt et frais de gestion, ainsi que certaines mesures de défiscalisation selon les dispositifs en vigueur, qui peuvent changer d'année en année. Cela permet de réduire l'impôt sur le revenu tout en constituant un patrimoine.

Les épargnants peuvent également choisir le Livret A pour sécuriser une partie de leur capital, bien que les intérêts soient exonérés d'impôt, les rendements sont généralement faibles.

Depuis l'introduction de la flat tax, les intérêts, dividendes et plus-values mobilières sont imposables à un taux forfaitaire de 31,4 % (12,8 % d'IR + 18,6 % de prélèvements sociaux), mais les placements en assurance vie ou PEA après les périodes de détention respectives peuvent bénéficier d'une imposition moindre. Ceux qui privilégient la préparation de leur retraite peuvent opter pour des produits d'épargne retraite, qui offrent des avantages fiscaux lors de la phase de versement.

Optimisation et stratégies d'investissement à long terme

Lorsqu'un individu envisage d’investir 100 000 euros, la durée du placement joue un rôle primordial dans la détermination des gains potentiels. À long terme, une épargne placée peut générer un revenu mensuel stable, à condition d’adopter des stratégies d’investissement optimisées.

- Durée de placement: Opter pour un horizon de placement étendu, idéalement de plus de 5 ans.

- Revenu mensuel et rentabilité espérée: Rechercher des véhicules d'investissement offrant un taux d'intérêt attractif pour maximiser les retours sur investissement.

Les investisseurs doivent aussi considérer les différents niveaux de risque. Les placements à faible risque, tels que les obligations d'État ou les livrets d'épargne, offrent une sécurité mais généralement à des taux d'intérêt plus bas. Inversement, les actifs à haut risque, comme les actions ou les fonds d’investissements de proximité (FIP), ont le potentiel de fournir une rentabilité plus élevée, mais avec un risque de perte plus important.

Pour ceux qui veulent que leurs investissements reflètent leurs convictions personnelles, les fonds ISR (Investissement Socialement Responsable) peuvent être une voie à explorer. Ils combinent les performances financières et l’impact social ou environnemental, suivant des critères éthiques stricts.

Toute stratégie d’investissement doit être alignée avec l’horizon de placement personnel de l'investisseur, en prenant en compte ses besoins en liquidité et son appétit pour le risque.

Foire aux questions

Lorsqu’il s’agit de placer 100 000 euros, les investisseurs cherchent souvent à maximiser le rendement tout en minimisant les risques. Cette section répond à des questions clés sur les options sécurisées de placement et les stratégies pour générer une rente mensuelle.

Quelles sont les options pour un placement à faible risque de 100 000 euros ?

Pour un placement à faible risque de 100 000 euros, les investisseurs peuvent envisager des livrets d’épargne réglementés, tels que le Livret A ou le LDDS (Livret de Développement Durable et Solidaire), qui offrent une garantie en capital. Les obligations d'État sont également une alternative sécurisée, avec une rentabilité moindre mais une garantie gouvernementale.

Quels placements sont souvent utilisés pour générer une rente mensuelle avec 100 000 euros ?

Pour générer une rente mensuelle, parmi les placements souvent envisagés figurent les SCPI (sous réserve d'illiquidité et de frais d'entrée), permettant d’investir dans l’immobilier locatif sans les contraintes de gestion, ou une assurance-vie en euros, conçue pour préserver le capital et offrir un revenu régulier via des intérêts accumulés.

Quels sont les investissements considérés comme à plus faible risque pour placer un montant conséquent comme 100 000 euros ?

Pour un placement de 100 000 euros, les obligations d'État et les assurances-vie en fonds euros sont souvent considérées comme prudentes : le fonds euros offre une protection du capital (hors frais), tandis que le PER, lui, n'est garanti que sur sa poche fonds euros, les unités de compte comportant un risque de perte en capital.

Comment obtenir une rente mensuelle à partir d'un capital initial de 100 000 euros ?

Pour transformer un capital de 100 000 euros en rente mensuelle, on peut s'orienter vers l'achat d'une rente viagère auprès d'une compagnie d'assurance ou investir dans des placements générant des revenus périodiques, comme des dividendes d'actions ou des intérêts obligataires.

Sources

Service-Public.fr, Livret A : taux, plafond et fonctionnement

JustETF, iShares Core MSCI World

Avertissements réglementaires : Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni un conseil fiscal.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). Prestataire de Services sur Crypto-Actifs (PSCA) agréé par l'AMF sous le régime MiCA sous les références n°A2026-026 et n°N2026-008.