Que faire après avoir vendu son entreprise ?

Mis à jour le 7 juillet 2026.

Vendre son entreprise, c'est franchir une ligne d'arrivée, et déclencher aussitôt une course contre la montre.

Les 90 premiers jours après une cession servent à trois choses, dans cet ordre : sécuriser le produit de la vente sur des supports liquides, chiffrer l'impôt réellement dû, puis tenir les délais légaux déjà en cours, à commencer par le réemploi d'un éventuel apport-cession. Investir vient après, pas avant.

Le prix est encaissé, disons 5 millions nets, l'agenda se vide, plus rien ne presse en apparence. C'est ce calme qui piège. Parce que plusieurs horloges, elles, se sont déclenchées à la signature : le report d'imposition d'un éventuel apport-cession, qui impose de réinvestir 70 % du produit dans les 3 ans, la prochaine déclaration d'IFI, le réemploi de la trésorerie. Elles avancent, que vous soyez prêt ou non.

Vous êtes peut-être à cet endroit. Vous venez de céder, et la vraie question n'est pas où placer, mais dans quel ordre, et avant quelle échéance. Le vrai risque n'est pas de mal placer : c'est de croire que rien ne presse pendant que les compteurs tournent, et de signer trop vite ce qu'on ne pourra plus défaire.

- Les 90 premiers jours après une cession ne servent pas à investir vite, mais à sécuriser le produit de la vente, mesurer l'impôt réellement dû et tenir les délais légaux qui courent déjà.

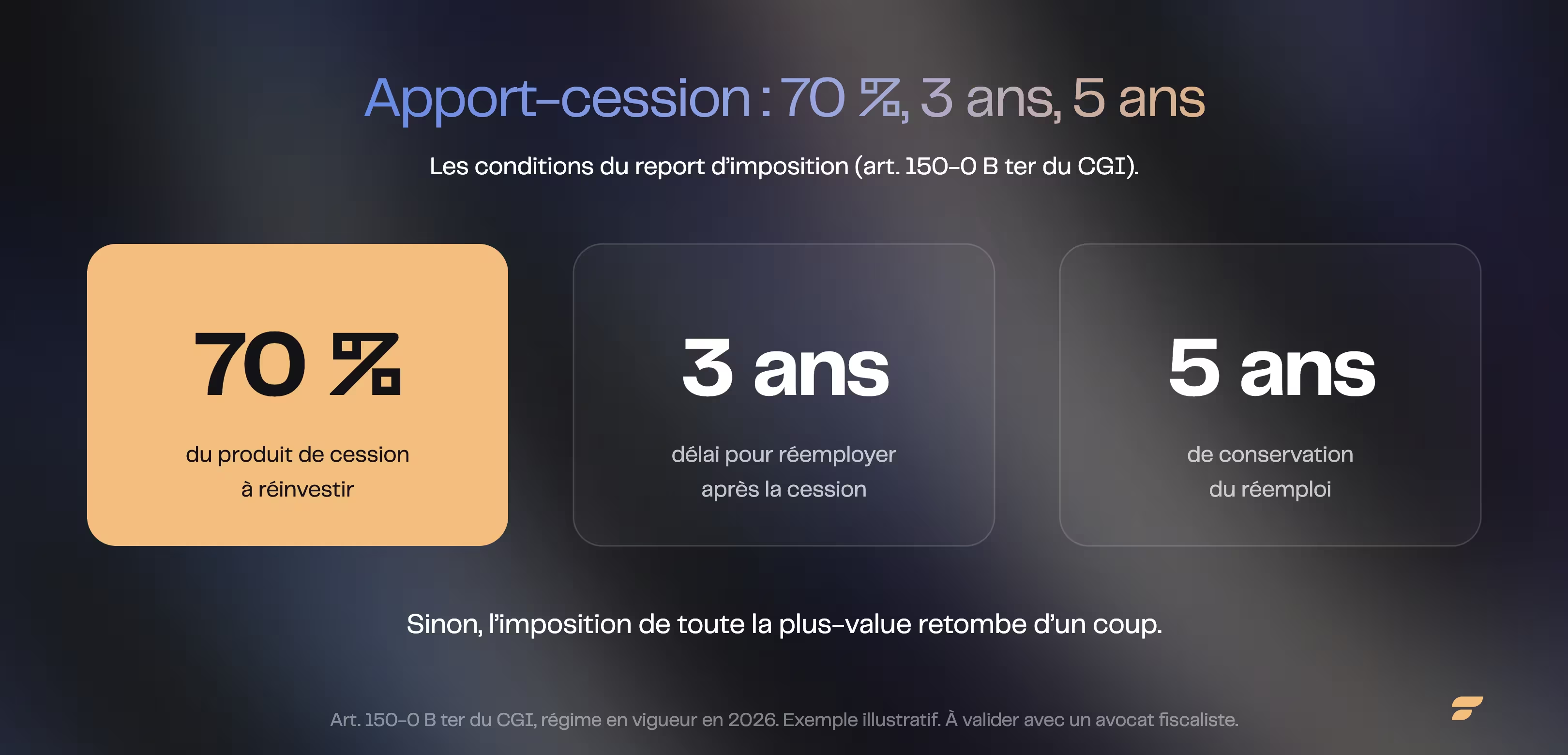

- Si la cession a été précédée d'un apport-cession (art. 150-0 B ter du CGI), le report d'imposition impose de réinvestir au moins 70 % du produit sous 3 ans et de conserver le réemploi 5 ans. C'est le compteur le plus structurant des premiers mois.

- La fiscalité d'une cession dépasse presque toujours la flat tax : selon la structure, s'ajoutent la contribution exceptionnelle sur les hauts revenus (CEHR) et, le cas échéant, la contribution différentielle (CDHR), un plancher d'imposition à 20 %.

- Un frottement annuel apparaît souvent : l'IFI, dû au-delà de 1,3 million d'euros d'immobilier net taxable.

- Le risque dominant n'est plus de manquer d'argent. C'est la concentration sur un seul actif et les décisions prises trop vite, sous l'euphorie ou la pression commerciale. Ordres de grandeur sous hypothèses ; investir comporte un risque de perte en capital.

On a détaillé ailleurs comment investir et transmettre un grand patrimoine sur la durée, ou le mécanisme précis du dispositif d'apport-cession. Ici, on zoome sur un moment court et dense : les trois mois qui suivent la vente. La logique est simple à retenir : on sécurise, on chiffre, on construit, dans cet ordre.

Jours 1 à 30 : que faire du produit de la vente en premier ?

Le premier mois a un seul objectif : mettre le produit de la cession en sécurité, sur des supports liquides, et résister à l'envie de l'investir. C'est contre-intuitif, parce que tout votre entourage, banquiers en tête, va vous proposer des solutions dès la première semaine.

Le cash atterrit le plus souvent sur un compte courant, professionnel si la vente a transité par une holding, personnel si vous avez cédé en direct. Mais une trésorerie de plusieurs millions sur un compte courant ne rapporte rien, et elle n'est couverte par le fonds de garantie des dépôts qu'à hauteur de 100 000 € par déposant et par établissement. La première décision n'est donc pas où investir, mais où garer le capital, sur des supports liquides et peu risqués, le temps de bâtir un vrai plan.

Trois réflexes pour ce premier mois :

- Ne signez rien sous le coup de l'euphorie. Le pire moment pour décider d'un placement bloqué 8 ou 10 ans, c'est la semaine où l'on touche le prix. L'argent qui vient d'arriver ne disparaîtra pas en restant quelques semaines sur un support sûr.

- Réunissez vos interlocuteurs, pas seulement votre banquier. La cession touche au fiscal, au juridique et au patrimonial. L'expert-comptable et l'avocat qui ont suivi l'opération détiennent des informations que personne d'autre n'a, à commencer par le montage exact retenu.

- Isolez vos besoins de court terme. Impôt à venir, projets personnels, train de vie des deux à trois prochaines années : cet argent-là ne part jamais en illiquide. On le met de côté avant tout le reste.

Ce mois en apparence passif est rarement du temps perdu. Une décision hâtive prise en semaine 1 coûte presque toujours plus cher que les quelques points de rendement laissés sur la table en gardant le capital au repos un mois de plus.

Apport-cession : quel délai pour réinvestir sans perdre le report ?

Le report d'imposition de l'apport-cession impose de réinvestir au moins 70 % du produit dans les 3 ans, puis de conserver ce réemploi 5 ans. Si un seul sujet doit accaparer votre attention ces premiers mois, c'est celui-là. L'apport-cession (art. 150-0 B ter du CGI) est un report d'imposition : en apportant les titres de votre société à une holding que vous contrôlez avant de vendre, la plus-value n'est pas effacée, elle est mise en pause. Le texte est explicite : selon l'article 150-0 B ter du CGI, « l'imposition de la plus-value réalisée [...] dans le cadre d'un apport de valeurs mobilières [...] à une société soumise à l'impôt sur les sociétés [...] est reportée si les conditions prévues au III du présent article sont remplies ». Encore faut-il savoir si ce mécanisme a été activé, et respecter le calendrier qu'il impose.

Le point capital, et c'est là que beaucoup se trompent : l'apport-cession se prépare avant la vente, jamais après. Si la holding a apporté puis cédé les titres dans un délai de 3 ans, le report tient à une condition : réinvestir une part importante du produit dans une activité économique éligible. Les seuils en vigueur en 2026 :

- Au moins 70 % du produit de la cession doit être réinvesti. C'est le quota relevé par la loi de finances 2026 ; un montage plus ancien a pu être conclu sous un quota de 60 %.

- Dans un délai de 3 ans à compter de la cession. C'est l'horloge la plus structurante de l'après-cession : elle court, que vous soyez prêt ou non.

- Les actifs de réemploi se conservent au moins 5 ans. Le réinvestissement n'est pas un geste ponctuel, c'est un engagement dans la durée.

Qu'est-ce qu'un réinvestissement éligible ? Le financement d'une activité commerciale, industrielle ou de services, l'acquisition du contrôle d'une société opérationnelle, ou la souscription dans certains fonds de capital-investissement. La jurisprudence a précisé que la condition de contrôle d'une cible s'apprécie à la date du réinvestissement (Conseil d'État, 16 février 2024). À l'inverse, on ne peut pas réinvestir avant d'avoir cédé : un réemploi anticipé est inéligible.

Une mise en garde, parce que l'enjeu est lourd. Le report d'imposition de l'apport-cession figure sur la carte des pratiques abusives publiée par l'administration : un montage sans substance économique réelle, monté à seule fin d'éviter l'impôt, s'expose à un redressement pour abus de droit. Ce terrain se travaille exclusivement avec un avocat fiscaliste et un expert-comptable. Le rôle d'un conseiller patrimonial est de coordonner la discussion et de caler le calendrier de réemploi, pas de la remplacer.

Encore faut-il savoir si ce compteur a déjà démarré pour vous, et caler le réemploi dans les temps. C'est le premier point à trancher avec vos conseils.

Jours 30 à 60 : quelle est la facture fiscale réelle d'une cession ?

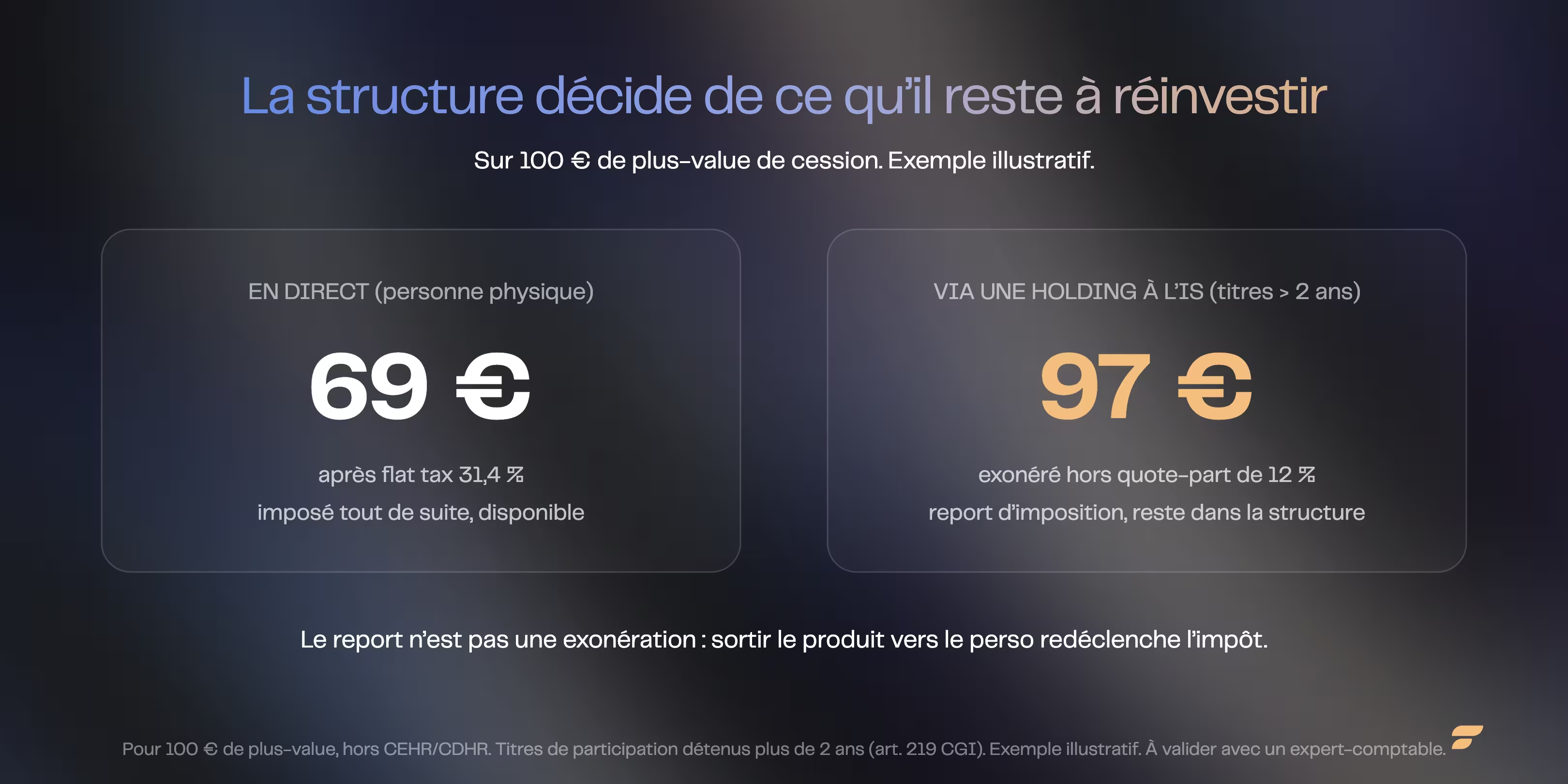

La fiscalité d'une cession dépasse presque toujours la simple flat tax : selon la structure, s'y ajoutent la CEHR et, le cas échéant, la CDHR. Le deuxième mois sert à chiffrer précisément ce que vous devez, parce que ce montant détermine ce qu'il reste vraiment à investir. Tant que ce chiffre n'est pas posé, net, tout plan d'allocation est prématuré.

Premier cas, la cession en direct par une personne physique. La plus-value relève en principe de la flat tax à 31,4 % (12,8 % d'impôt sur le revenu et 18,6 % de prélèvements sociaux). Sur une grosse opération, deux contributions peuvent s'ajouter :

- La contribution exceptionnelle sur les hauts revenus (CEHR), de 3 à 4 % au-delà de 250 000 € de revenu fiscal de référence pour une personne seule. L'année d'une cession, elle se déclenche presque mécaniquement.

- La contribution différentielle sur les hauts revenus (CDHR), un plancher d'imposition à 20 % du revenu pour les plus hauts revenus (loi de finances 2025, reconduite en 2026). C'est un plancher, pas une surtaxe empilée : si votre imposition effective dépasse déjà 20 %, elle n'ajoute rien.

Second cas, la cession via une holding soumise à l'impôt sur les sociétés. La logique change du tout au tout. Quand une société mère cède des titres de participation détenus depuis plus de deux ans, la plus-value est exonérée d'IS, sauf une quote-part de frais et charges de 12 % réintégrée au résultat. Le produit reste alors logé dans la holding, prêt à être réinvesti, sans impôt personnel immédiat. C'est précisément ce que recherche l'apport-cession.

La différence entre ces deux voies est considérable, et elle explique pourquoi le montage se décide avant la vente. Sortir le produit de la holding vers votre patrimoine personnel, par dividende par exemple, redéclenche la fiscalité personnelle. Tant que l'argent travaille dans la structure, il n'est pas frotté une seconde fois.

Dernier point du mois, souvent oublié : l'IFI. Tant que votre patrimoine immobilier était logé dans l'outil professionnel, il échappait à l'impôt sur la fortune immobilière au titre des biens professionnels. La cession change la donne : si vous réinvestissez une partie du produit dans l'immobilier, vous pouvez franchir le seuil de 1,3 million d'euros d'immobilier net taxable et devenir redevable. Comptez alors une friction annuelle de l'ordre de 0,3 à 0,5 % de la valeur concernée. Anodine une année isolée, elle pèse sur vingt ans, et l'arbitrage entre immobilier et placements financiers se fait donc après IFI, pas sur le rendement brut. Le chiffrage exact relève de votre expert-comptable : l'objectif du deuxième mois est d'avoir ce chiffre net avant de bâtir quoi que ce soit.

Jours 60 à 90 : comment construire l'allocation, sans empiler des produits ?

Le dernier mois transforme un tas de liquidités en architecture cohérente : des poches d'actifs dimensionnées selon vos besoins et votre horizon, pas une collection de produits vendus un par un. On passe de la défense à la construction.

Une logique simple structure l'ensemble, en quatre poches :

- Sécurité (liquidités, fonds en euros) : le coussin qui couvre l'impôt à venir et les besoins des deux à trois prochaines années. On le remplit en premier.

- Revenu (obligations, dette privée, immobilier de rendement) : le socle qui produit des flux réguliers.

- Croissance (actions cotées, ETF mondiaux) : le moteur de long terme, logé en priorité dans les enveloppes fiscales efficaces.

- Illiquide (private equity, actifs réels) : la poche que la taille du patrimoine autorise enfin, parce qu'on peut immobiliser ce dont on n'aura pas besoin avant des années. C'est souvent ici qu'atterrit une partie du réemploi d'apport-cession.

Sur cette dernière poche, un mot de lucidité. Le private equity n'est pas une classe d'actifs homogène, c'est un jeu de sélection de gérants. Selon France Invest, le capital-investissement français affiche un rendement net moyen de l'ordre de +11,3 % par an depuis l'origine (performance à fin 2024). Mais derrière la moyenne, l'écart est considérable : le quartile supérieur délivre près de +23,5 % par an, quand le dernier quartile ressort en territoire négatif. Même catégorie, même millésime, et pourtant l'un multiplie la mise quand l'autre la rabote. L'argent y est bloqué 7 à 10 ans, avec un risque de perte en capital et d'illiquidité. Les performances passées ne préjugent pas des performances futures.

Côté structuration, deux outils reviennent après une cession. La holding patrimoniale sert de réceptacle au produit de la vente et pilote les réinvestissements, à condition d'avoir une substance économique réelle, sous peine d'abus de droit. Le crédit lombard, lui, consiste à emprunter en nantissant un portefeuille financier pour saisir une opportunité sans vendre ses actifs. Puissant, mais le levier amplifie les pertes autant que les gains : il se manie avec prudence et conseil.

L'erreur du dernier mois : vouloir tout déployer d'un coup. Le réemploi se lisse, les marchés ne s'achètent pas en un jour, et la fenêtre de 3 ans de l'apport-cession laisse le temps de construire proprement. Ici, la vitesse n'est pas une vertu.

Quelles erreurs coûtent le plus cher après une cession ?

Après une cession, une erreur ne se compte plus en milliers d'euros, mais en centaines de milliers, parfois en millions. Et presque aucune ne se voit le jour où elle est commise.

Quatre fuites silencieuses reviennent, encore et encore :

- La fenêtre de réemploi manquée. Un report d'apport-cession perdu faute d'avoir réinvesti 70 % dans les 3 ans, et c'est l'impôt sur toute la plus-value qui retombe d'un coup. Le calendrier ne pardonne pas l'attentisme.

- La concentration jamais corrigée. Le produit reparti aussitôt dans un seul projet, un seul immeuble, une seule entreprise rachetée. Tant que tout monte, personne ne s'inquiète. Le jour où ça baisse, il est trop tard.

- La décision prise sous pression. Le placement signé en semaine 1, sur la recommandation de l'établissement qui vend ses propres produits, avant même de connaître la facture fiscale réelle.

- Le frottement fiscal qui compose. IFI, contributions sur les hauts revenus, fiscalité des revenus du capital : pris isolément, chaque prélèvement paraît supportable. Cumulés et répétés, ils rabotent la performance réelle année après année.

Aucune de ces erreurs ne fait de bruit sur le moment. Toutes se paient plus tard, souvent quand il est devenu impossible de revenir en arrière. C'est tout l'enjeu de ces 90 jours : ralentir assez pour ne pas les commettre, agir assez vite pour ne pas laisser les horloges tourner contre vous.

Finary One, pour cadrer l’après-cession

Après une cession, l’enjeu n’est pas de placer vite, mais de cadrer : la facture fiscale réelle, le calendrier de réemploi d’un éventuel apport-cession, l’équilibre entre patrimoine professionnel et privé.

Un ingénieur patrimonial Finary One examine votre situation sur trois plans : la protection, la structuration (holding, calendrier de réemploi, démembrement) et les enveloppes (assurance-vie et compte-titres français et luxembourgeois, contrat de capitalisation pour une trésorerie de holding).

L’expertise de la banque privée, du côté de vos intérêts : votre patrimoine est examiné dans son ensemble et piloté dans la durée, et vous gardez la main sur chaque décision. Quand le sujet l’exige, l’ingénieur patrimonial coordonne votre notaire et votre avocat fiscaliste. Le diagnostic est gratuit et sans engagement, même sans être client, dès 500 000 € d’actifs investissables.

Finary SAS, Entreprise d’Investissement agréée par l’ACPR (N°19283). Cet article a une vocation informative et ne constitue pas un conseil en investissement personnalisé ; tout investissement comporte un risque de perte en capital.

Questions fréquentes

Que faire des premiers mois après la vente de son entreprise ?

Sécuriser le produit de la cession sur des supports liquides, mesurer la fiscalité réellement due, et tenir les fenêtres légales qui courent déjà, comme le réemploi d'un apport-cession. Les 90 premiers jours servent à cadrer, pas à investir vite. Les décisions d'allocation viennent ensuite, une fois la facture fiscale connue.

Quelle est la fiscalité d'une cession d'entreprise ?

En direct, la plus-value relève en principe de la flat tax à 31,4 %, à laquelle peuvent s'ajouter la CEHR (3 à 4 % au-delà de 250 000 € de revenu fiscal de référence) et la CDHR (plancher de 20 %). Via une holding à l'IS, la cession de titres de participation détenus plus de deux ans est exonérée, hors quote-part de 12 %. Le chiffrage dépend de votre situation et se valide avec un expert-comptable.

Combien de temps pour réinvestir après un apport-cession ?

Pour conserver le report d'imposition de l'article 150-0 B ter du CGI, la holding doit réinvestir au moins 70 % du produit de la cession dans un délai de 3 ans, dans une activité économique éligible, puis conserver ces actifs au moins 5 ans. Ces seuils résultent de la loi en vigueur en 2026 ; un montage antérieur a pu relever d'un quota de 60 %.

Faut-il créer une holding après la vente de son entreprise ?

Souvent, la holding existe déjà parce que l'apport-cession se monte avant la vente. Après coup, elle sert à piloter les réinvestissements et la trésorerie. Mais une holding doit avoir une substance économique réelle : une structure montée à seule fin d'optimisation s'expose à un redressement pour abus de droit. C'est une décision à prendre avec un avocat fiscaliste.

Faut-il tout réinvestir tout de suite après une cession ?

Non. Le déploiement se lisse dans le temps : on sécurise d'abord les besoins de court terme et l'impôt à venir, puis on construit les poches d'actifs progressivement. La fenêtre de 3 ans de l'apport-cession laisse le temps d'agir proprement. Vouloir tout placer dès la première semaine est l'erreur la plus fréquente.

Une cession d'entreprise rend-elle redevable de l'IFI ?

Elle le peut. Tant que l'immobilier était logé dans l'outil professionnel, il échappait à l'IFI. Après la cession, un réinvestissement dans l'immobilier peut faire franchir le seuil de 1,3 million d'euros de patrimoine immobilier net taxable, déclenchant une friction annuelle de l'ordre de 0,3 à 0,5 % de la valeur concernée.

À partir de quel montant se faire accompagner après une cession ?

Il n'existe pas de seuil légal. En pratique, l'accompagnement patrimonial devient utile dès que la fiscalité et la structuration pèsent autant que le rendement, ce qui est le cas après une cession à plusieurs millions. Finary One accompagne les patrimoines dès 500 000 € d'actifs investissables.

Sources

- Légifrance, art. 150-0 B ter du CGI (apport-cession : report d'imposition, réinvestissement d'au moins 70 % sous 3 ans, conservation 5 ans, version en vigueur depuis le 21/02/2026).

- BOFiP-Impôts, BOI-RPPM-PVBMI-30-10-60-20 (régime de l'apport-cession, conditions de réemploi).

- France Invest / EY, performance nette du capital-investissement français à fin 2024.

- impots.gouv.fr, impôt sur la fortune immobilière (IFI) (seuil de 1,3 million d'euros).

- BOFiP, contribution exceptionnelle sur les hauts revenus (CEHR).

- FGDR, garantie des dépôts bancaires (plafond de 100 000 € par déposant et par établissement).

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

Cet investissement présente un risque d'illiquidité (revente non garantie, horizon long) et un risque de perte en capital. Les revenus et valorisations ne sont pas garantis.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.