Produits structurés : fonctionnement, rendement, risques

Mis à jour le 6 juillet 2026.

Un coupon de 8 % par an, et votre capital protégé tant que l'indice ne chute pas de plus de 40 %. Sur le papier, la phrase est irrésistible. Elle revient dans presque toutes les présentations de produits structurés, et c'est exactement ce qui devrait vous rendre prudent.

Vous venez peut-être de vendre votre entreprise, vous gérez la trésorerie d'une holding, ou vous cherchez à transformer un patrimoine en revenus réguliers. Un conseiller vous a proposé un produit structuré pour « sécuriser » une partie de votre allocation. La vraie question n'est pas « combien ça rapporte », c'est « qu'est-ce que j'achète, exactement, et qu'est-ce qui peut mal tourner ».

Un produit structuré, c'est un contrat dont la règle du jeu (le coupon, la protection, la durée) est écrite à l'avance, mais dont le résultat dépend d'un sous-jacent et de la solidité de la banque qui l'émet. Le piège n'est pas le rendement affiché. C'est la confusion entre « capital protégé » et « capital garanti », et le risque qu'on oublie presque toujours : celui de l'émetteur.

Avant de détailler la mécanique, deux investisseurs racontent comment ils s'en servent, dans la vidéo Finary One :

- Un produit structuré est un titre de créance complexe (le plus souvent un EMTN, Euro Medium Term Note) dont le rendement suit une formule prédéfinie liée à un sous-jacent : action, indice, panier. L'AMF le qualifie de « titre de créance complexe » (position DOC-2010-05).

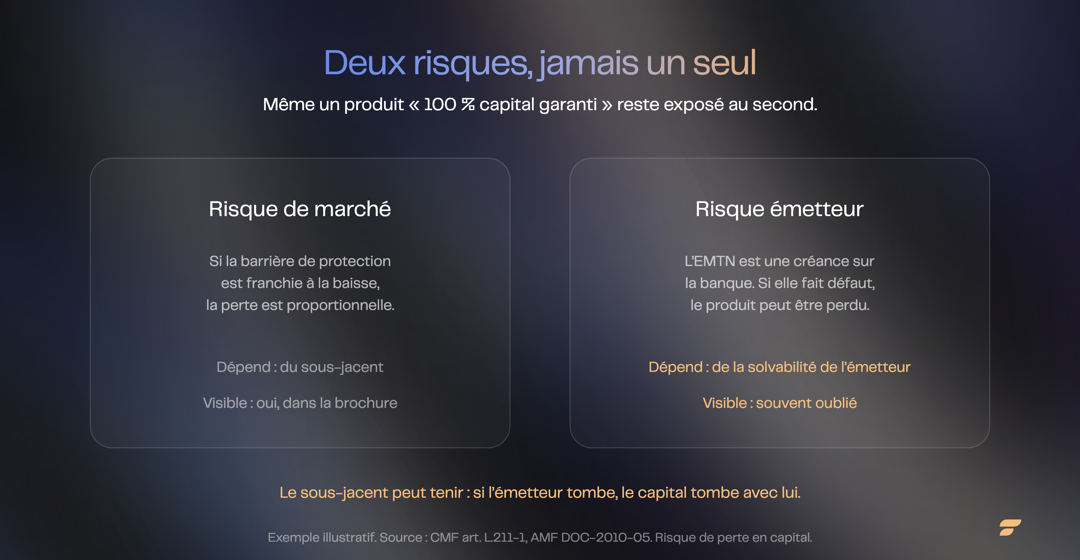

- Deux risques sont indissociables : le risque de perte en capital (si la barrière de protection est franchie à la baisse) et le risque émetteur (si la banque émettrice fait défaut, le produit peut être perdu, quel que soit le sous-jacent).

- « Capital protégé » ne veut pas dire « capital garanti ». Une protection à 50 % couvre une baisse jusqu'à 50 % du sous-jacent ; au-delà, la perte est proportionnelle. Seul un produit à capital garanti protège la totalité du nominal, et reste exposé au risque émetteur.

- La fiscalité dépend de l'enveloppe, pas du produit. En compte-titres, les gains relèvent de la flat tax à 31,4 %. En assurance-vie ou contrat de capitalisation, ils suivent le régime de l'enveloppe.

- Tout produit structuré grand public a un DIC (document d'informations clés, imposé par le règlement PRIIPs), qui affiche un indicateur de risque de 1 à 7 et, pour les produits difficiles à comprendre, un avertissement de complexité. Avoir un DIC ne rend pas un produit simple : c'est l'inverse.

Qu'est-ce qu'un produit structuré, concrètement ?

Un produit structuré est un instrument dont les règles de rendement sont fixées à l'avance, quelle que soit la trajectoire réelle du marché. Sa forme la plus courante est l'EMTN, un titre de créance émis par une banque.

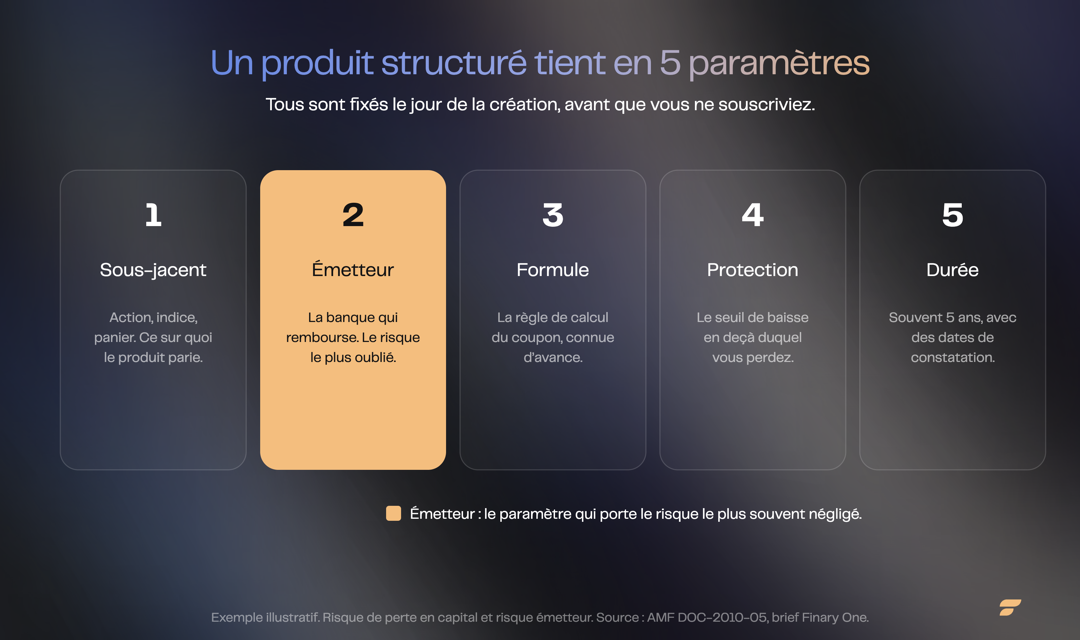

Pour le comprendre, démontez-le. Un produit structuré assemble toujours les mêmes pièces, définies le jour de sa création :

- Le sous-jacent : ce sur quoi le produit « parie ». Une action, un indice comme l'Euro Stoxx 50, un panier de valeurs. C'est lui qui déclenche, ou non, le versement du coupon.

- L'émetteur : la banque qui fabrique le produit dans sa salle de marchés et s'engage à le rembourser. Retenez ce mot, on y revient : c'est le maillon le plus souvent négligé.

- La formule : la règle de calcul. Si le sous-jacent est au-dessus de tel seuil à telle date, vous touchez tel coupon. Sinon, autre scénario.

- La protection du capital : le niveau de baisse du sous-jacent en dessous duquel vous commencez à perdre. 30 %, 50 %, ou capital garanti.

- La durée et les dates de constatation : souvent 5 ans, parfois jusqu'à 10, avec des rendez-vous réguliers où la formule est évaluée.

Deux familles structurent l'essentiel du marché. L'Athena verse un coupon en une seule fois, au moment du remboursement. Le Phoenix Mémoire distribue des coupons à intervalles réguliers, tant que le sous-jacent reste au-dessus d'une barrière de distribution. La plupart embarquent aussi un mécanisme de rappel, ou autocall : à partir d'une certaine date, si le sous-jacent dépasse un seuil, le produit se termine immédiatement et vous verse le coupon dû. Vous ne choisissez pas la durée, le marché la choisit pour vous.

Retenez l'idée centrale. Vous n'achetez pas une action ni une obligation classique. Vous achetez un pari dont les règles sont connues d'avance, mais dont l'issue dépend d'un scénario de marché et d'une banque.

Comment fonctionne le rendement d'un produit structuré ?

Le rendement d'un produit structuré n'est jamais acquis : il dépend de la réalisation de la formule, donc du comportement du sous-jacent. Aucun coupon ne peut être présenté comme garanti ou inéluctable.

Prenons une mécanique typique, à titre purement illustratif. Un produit indexé sur un indice européen, coupon cible de 8 %, barrière de protection à moins 40 %, observation annuelle.

- Scénario favorable : à la date d'observation, l'indice est au-dessus de son niveau de départ. Le produit est rappelé, vous récupérez votre capital et le coupon. C'est l'autocall : court, net, et le produit s'arrête.

- Scénario intermédiaire : l'indice a baissé, mais reste au-dessus de la barrière de moins 40 %. Selon la formule, vous touchez le coupon (Phoenix) ou vous attendez la prochaine observation, capital préservé pour l'instant.

- Scénario défavorable : à l'échéance, l'indice est en dessous de moins 40 %. La protection saute. Vous encaissez la perte, proportionnelle à la baisse réelle. Un indice à moins 45 %, c'est moins 45 % sur votre capital.

L'AMF impose d'ailleurs, pour tout produit à protection partielle, d'afficher noir sur blanc le risque de perte « pouvant aller jusqu'à X % ». Quand cette mention figure dans la documentation, ce n'est pas une formalité : c'est le scénario qu'il faut regarder en premier.

Le coupon n'est pas un loyer. Un loyer tombe tant que le locataire paie. Un coupon de produit structuré tombe tant qu'une condition de marché est remplie, et il peut ne jamais tomber. C'est la nuance que la brochure tend à effacer, et celle qui change tout.

Quels sont les vrais risques d'un produit structuré ?

Le risque principal d'un produit structuré n'est pas celui qu'on croit. Au-delà de la perte en capital liée au sous-jacent, il y a le risque émetteur, qui ne disparaît jamais, même sur un produit « 100 % capital garanti ».

Juridiquement, un EMTN est un titre de créance. En l'achetant, vous devenez créancier de la banque émettrice (code monétaire et financier, art. L.211-1). Conséquence directe : si l'émetteur fait défaut, le produit peut être perdu, indépendamment du comportement du sous-jacent. Un produit qui promet « 100 % du nominal à l'échéance » n'est donc jamais sans risque. La faillite de Lehman Brothers en 2008 a laissé des porteurs de produits structurés « garantis » avec une créance sur une banque disparue. Selon le rang de l'émission (senior, senior non préféré, subordonné), le titre peut même être exposé au mécanisme de renflouement interne, le bail-in, en cas de résolution bancaire.

Voici les risques à peser avant toute souscription :

- Risque de perte en capital. Si la barrière de protection est franchie à l'échéance, la perte est proportionnelle. La protection est conditionnelle, pas absolue.

- Risque émetteur. Le produit vaut ce que vaut la solvabilité de la banque qui l'a émis. C'est pourquoi un investisseur averti regarde d'abord la notation de l'émetteur.

- Risque de complexité. L'AMF considère qu'au-delà de trois mécanismes de calcul différents dans une formule, le produit devient difficile à comprendre. Plus c'est complexe, moins vous savez ce que vous achetez.

- Risque de liquidité. Un produit structuré n'est pas fait pour être revendu avant l'échéance. Le faire, c'est accepter une valeur de marché qui peut être très inférieure au nominal.

Sur ce dernier point, un repère de bon sens : un produit structuré immobilise votre argent pour des années. Il complète une allocation, il ne la remplace pas.

« Capital protégé » ou « capital garanti » : quelle différence ?

« Capital protégé » et « capital garanti » ne sont pas synonymes, et la confusion coûte cher. Une protection est conditionnelle, liée à une barrière ; une garantie couvre la totalité du nominal, sous réserve du risque émetteur.

Le mécanisme de la barrière mérite un exemple précis. Avec une protection à 50 % :

- Si le sous-jacent finit à moins 49 % de son niveau de départ, votre capital est remboursé à 100 %. La barrière a tenu.

- Si le sous-jacent finit à moins 51 %, la barrière saute. Vous perdez 51 % de votre capital, pas 1 %. La perte est proportionnelle à la baisse réelle, pas à l'écart avec la barrière.

C'est l'effet « falaise » des produits à barrière : un point de pourcentage de plus dans la baisse, et le profil de remboursement bascule entièrement. Une protection à 30 % ou 50 % n'est pas une demi-garantie, c'est une protection qui fonctionne dans une zone et disparaît au-delà.

Le mot « garanti » devrait être réservé aux cas où une garantie juridique explicite existe. Et même là, le risque émetteur demeure : « garanti par qui ? » est toujours la bonne question. Les niveaux de barrière, eux (30 %, 50 %, capital garanti), sont des paramètres propres à chaque produit, pas des standards de marché. On les lit dans la documentation, on ne les suppose pas.

Comment sont fiscalisés les produits structurés ?

La fiscalité d'un produit structuré dépend de l'enveloppe qui l'héberge, jamais du produit lui-même. Le même produit n'est pas taxé de la même façon selon l'enveloppe fiscale que vous choisissez, compte-titres ou assurance-vie.

- En compte-titres. Les gains (coupons et plus-values) relèvent du régime de droit commun des valeurs mobilières : la flat tax (ou PFU) à 31,4 %, soit 12,8 % d'impôt sur le revenu et 18,6 % de prélèvements sociaux depuis 2026.

- En assurance-vie ou contrat de capitalisation. Les gains suivent le régime fiscal de l'enveloppe. Tant que rien n'est racheté, ils capitalisent sans imposition annuelle. Au rachat, après 8 ans, le taux d'imposition sur le revenu tombe à 7,5 % jusqu'à 150 000 € d'encours (12,8 % au-delà), après un abattement annuel de 4 600 € pour une personne seule, 9 200 € pour un couple. Les prélèvements sociaux y restent à 17,2 %.

Cette différence n'est pas un détail. Sur un produit qui distribue des coupons réguliers, l'enveloppe d'assurance-vie permet de capitaliser sans frottement fiscal année après année, puis de piloter la sortie. C'est exactement la logique d'une poche de revenus structurée pour durer.

Un mot sur l'impôt sur la fortune immobilière. Un produit structuré détenu en direct est un titre de créance : il est hors de l'assiette de l'IFI. Logé en unité de compte d'assurance-vie, seule la fraction éventuellement représentative d'actifs immobiliers entre dans l'assiette. Un produit adossé à un indice actions n'en génère, en principe, aucune.

Le DIC, MiFID II, l'execution-only : que dit la réglementation ?

Tout produit structuré commercialisé auprès d'un investisseur particulier impose à son fabricant de remettre un DIC (document d'informations clés), et interdit la vente en pur libre-service. La réglementation considère ces produits comme complexes, et cela change la façon dont ils peuvent vous être vendus.

Le DIC est imposé par le règlement européen PRIIPs. Trois pages A4 maximum, des sections normées, et surtout deux repères à lire en premier :

- L'indicateur de risque, sur une échelle de 1 à 7, qui agrège le risque de marché et le risque de crédit. Plus le chiffre est élevé, plus le produit est risqué.

- L'avertissement de complexité : pour un produit difficile à comprendre, le DIC porte la mention normée « Vous êtes sur le point d'acheter un produit qui n'est pas simple et qui peut être difficile à comprendre ». Avoir un DIC n'est donc pas un gage de simplicité, c'est l'outil qui matérialise le risque.

Côté relation client, MiFID II classe le produit structuré parmi les instruments complexes. Conséquence : il est exclu de l'execution-only, le mode « le client demande, on exécute sans vérifier ». Le vendeur doit au minimum évaluer si le produit vous est approprié, et, s'il vous conseille, si vous y êtes adapté. « C'est vous qui l'avez demandé » ne dispense jamais de ce test pour un structuré.

Enfin, l'AMF (position DOC-2010-05) a posé un repère utile : un produit dont la protection du capital à l'échéance est inférieure à 90 % et qui coche au moins un critère de complexité présente, selon elle, un risque de commercialisation inadaptée. Traduction pour vous : moins le capital est protégé et plus la formule est tarabiscotée, plus la vigilance doit être maximale.

Produits structurés : pour qui, et dans quelle proportion ?

Un produit structuré n'a de sens que dans une allocation déjà construite, en complément, pour un objectif précis : générer un revenu lisible ou amortir la volatilité d'une poche. Il ne se justifie jamais comme cœur de portefeuille.

C'est exactement ainsi qu'ils apparaissent dans les architectures patrimoniales réelles. Deux profils les utilisent, pour deux raisons différentes.

Thomas, 51 ans, vient de céder sa PME. Son besoin : 120 000 € nets de revenus par an, sans avoir à vendre ses actifs au pire moment. Dans sa poche « Revenus », le produit structuré côtoie des SCPI et des fonds d'infrastructure. Sa fonction : verser un coupon récurrent tout en protégeant partiellement le capital, pour alimenter une trésorerie qui distribue le cash mois après mois.

Camille, 30 ans, dirige une holding qui a accumulé 1 million d'euros de trésorerie excédentaire. Sa tolérance au risque est faible : son revenu dépend d'une audience qui peut s'éteindre. Une première ligne de produits structurés, logés dans un contrat de capitalisation au nom de la holding, vient chercher un rendement régulier connu à l'avance, sans exposer toute la trésorerie aux marchés actions.

Dans les deux cas, le produit structuré est un outil de la poche défensive ou de revenus, jamais le moteur de croissance. La règle de prudence qui s'impose dans ces montages : ne pas y consacrer une part démesurée du portefeuille, justement parce que la liquidité est faible et l'horizon long. Et un détail technique qui compte pour qui utilise le crédit lombard : les produits structurés sont en général exclus du portefeuille pouvant être nanti.

Le bon outil, au bon endroit, à la bonne proportion

Le produit structuré n'est ni un piège ni une martingale. C'est un outil précis, qui rend exactement le service pour lequel il a été calibré, et rien d'autre. Le danger ne vient jamais du produit. Il vient de la phrase qui le résume mal.

« Capital protégé » entendu comme « capital garanti ». Un coupon « cible » lu comme un coupon « certain ». Le risque émetteur, invisible jusqu'au jour où il devient la seule chose qui compte. Aucune de ces erreurs ne se voit à la souscription. Toutes se paient à l'échéance, quand il est trop tard pour corriger.

C'est là que se joue la différence entre acheter un produit et construire une allocation. Choisir le bon sous-jacent, lire la bonne barrière, vérifier le bon émetteur, loger le produit dans la bonne enveloppe, et le calibrer à la bonne proportion : chacun de ces choix est un métier.

Cette discipline rejoint une règle simple, défendue par Mounir Laggoune dans Investir pour être libre : un produit ne vaut que par la place qu'il occupe dans un patrimoine construit. C'est précisément ce qu'un gestionnaire privé arbitre avec vous au sein de l'offre Finary One, avant même de parler d'un produit en particulier.

Questions fréquentes

Un produit structuré est-il sans risque ?

Non. Aucun produit structuré n'est sans risque. Deux risques sont toujours présents : la perte en capital, si la barrière de protection est franchie à la baisse, et le risque émetteur, si la banque qui a émis le produit fait défaut. Même un produit « 100 % capital garanti » reste exposé à la solvabilité de son émetteur.

Quelle est la différence entre capital protégé et capital garanti ?

Le capital protégé est conditionnel : il dépend d'une barrière. Tant que le sous-jacent ne baisse pas au-delà de ce seuil (par exemple 50 %), le capital est remboursé ; au-delà, la perte est proportionnelle à la baisse réelle. Le capital garanti couvre la totalité du nominal à l'échéance, sous réserve du risque émetteur.

Comment sont imposés les gains d'un produit structuré ?

Cela dépend de l'enveloppe. En compte-titres, les gains relèvent de la flat tax à 31,4 % (12,8 % d'impôt sur le revenu et 18,6 % de prélèvements sociaux). En assurance-vie ou contrat de capitalisation, ils suivent le régime de l'enveloppe, avec une fiscalité de sortie plus favorable après 8 ans.

Quel rendement attendre d'un produit structuré ?

Aucun rendement n'est garanti. Les coupons affichés sont des coupons cibles, conditionnés à la réalisation de la formule, donc au comportement du sous-jacent. Un coupon peut ne pas être versé, et le capital peut être entamé. Les performances passées ne préjugent pas des performances futures.

Qu'est-ce que le DIC d'un produit structuré ?

Le DIC (document d'informations clés) est un document précontractuel obligatoire, imposé par le règlement européen PRIIPs. Il tient en trois pages A4, présente un indicateur de risque sur une échelle de 1 à 7, et, pour les produits difficiles à comprendre, un avertissement de complexité. Il doit vous être remis avant la souscription.

Un produit structuré entre-t-il dans l'assiette de l'IFI ?

Détenu en direct, un produit structuré est un titre de créance : il est hors de l'assiette de l'impôt sur la fortune immobilière. Logé en unité de compte d'assurance-vie, seule la fraction éventuellement représentative d'actifs immobiliers est imposable, ce qui est généralement nul pour un produit adossé à un indice actions.

Sources

- AMF, position DOC-2010-05 (commercialisation des produits structurés et EMTN complexes) : amf-france.org

- Règlement (UE) PRIIPs n°1286/2014 (document d'informations clés) : eur-lex.europa.eu

- Directive MiFID II 2014/65/UE (instruments complexes, art. 25) : eur-lex.europa.eu

- Code monétaire et financier, art. L.211-1 (titres de créance) : legifrance.gouv.fr

- Code général des impôts, art. 200 A (flat tax, PFU) : legifrance.gouv.fr

- impots.gouv.fr, imposition des valeurs mobilières : impots.gouv.fr

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

Les produits structurés sont des instruments financiers complexes. Ils présentent un risque de perte en capital (la protection du capital est conditionnelle, sauf garantie expresse) et un risque émetteur (le produit est une créance sur la banque émettrice). Ils présentent également un risque d'illiquidité : la revente avant l'échéance n'est pas garantie et peut se faire à une valeur inférieure au nominal. Le rendement et les coupons ne sont pas garantis.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.