Quel placement financier sans risque choisir ?

Mis à jour le 30 juillet 2026

Les placements financiers sans risque les plus fiables restent les livrets d’épargne réglementée (Livret A, LDDS, LEP, PEL, CEL) et les fonds en euros de l’assurance-vie, qui protègent le capital de l’épargnant mais offrent un rendement limité, souvent proche du niveau de l’inflation. Cet article compare leurs taux, plafonds et conditions pour choisir le placement le plus adapté.

- Le Livret A et le LDDS rapportent 1,7 % net depuis le 1er août 2026, plafonnés à 22 950 euros et 12 000 euros.

- Le LEP rapporte 2,50 % depuis août 2026, mais reste réservé aux foyers modestes sous condition de revenu fiscal de référence.

- Les fonds en euros de l'assurance-vie ont servi en moyenne 2,6 % en 2025, un rendement supérieur aux livrets mais non garanti.

- Les dépôts bancaires sont protégés jusqu'à 100 000 euros par le FGDR, l'épargne en assurance-vie jusqu'à 70 000 euros par le FGAP.

- Le risque zéro n'existe pas totalement : même les placements réglementés portent un risque de contrepartie, très faible mais non nul.

Qu’est-ce qu’un placement financier sans risque ?

Un placement financier sans risque est un placement qui par définition tend à limiter le risque de perte en capital de l’épargnant. C'est une solution de choix pour une gestion de patrimoine très prudente. Ceci étant, le risque de perte en capital n’est que la résultante de la survenance d’un risque en particulier. Par exemple, les fonds euros sont considérés comme des placements sans risque vu que le capital est protégé par l’assureur. Pour autant, l’assureur proposant le fonds euros peut très bien faire faillite, de sorte que vous pourriez ne pas récupérer l’intégralité de votre investissement. Fort heureusement, il existe un mécanisme de garantie financé par les assureurs eux-mêmes, le Fonds de garantie des assurances de personnes (FGAP), qui protège les contrats d’assurance-vie à hauteur de 70 000 euros par assuré et par assureur.

Cet exemple démontre deux choses : le risque zéro n’existe pas, bien que la probabilité qu’un fonds en euros fasse faillite en même temps que l’État qui le cautionne soit très faible, et le risque de perte est souvent lié à une cause indépendante du placement sélectionné, même lorsque le capital est protégé. Il est donc possible de recenser plusieurs types de risques.

Les différents types de risques d’un placement financier

Ainsi, en finance, il existe de nombreux types de risques dont notamment :

- le risque de marché à savoir la fluctuation des prix d’un actif à la hausse ou à la baisse (actions cotées par exemple). En principe, un placement est considéré comme sans risque lorsqu’il n’est pas exposé au risque de marché. Il peut y avoir des exceptions telles que certains titres de créances admis en négociation sur un marché réglementé.

- le risque de liquidité c'est-à-dire la possibilité de vendre rapidement son placement pour repasser en euros. C’est le cas de certains placements non cotés ou, par extension, des produits d’épargne à terme où l’argent est bloqué sur un compte pendant une durée déterminée, sans possibilité de retraits.

- le risque de change lié à la variation d’une monnaie par rapport à une autre. Par exemple, lorsque vous faites un placement sans risques en devise étrangère (l’achat d'un ETF World qui comprend des actions américains par exemple), vous vous exposez à la variation du taux de change. Votre placement est uniquement sans risque si vous vous couvrez (hedge en anglais) contre ce risque de change.

- le risque de contrepartie soit la probabilité que le cocontractant ne respecte pas ses engagements. C’est par exemple le type de risque qui peut survenir lorsque vous investissez dans une assurance vie fonds euros et que votre assureur fait faillite ou que la banque dans laquelle vous avez ouvert votre livret A se trouve insolvable. C’est très rare, mais ça peut arriver.

À côté de ces risques connus, il existe les fameux cygnes noirs introduits par Nicholas Taleb qui sont des risques imprévisibles avec une très faible probabilité de se réaliser. En raison de leur sous-estimation, ces cygnes noirs peuvent avoir des conséquences disproportionnées. Le COVID était par exemple un cygne noir, impossible à prédire.

Quelle rentabilité pour un placement sans risque ?

Avant d’aborder les raisons de placer son argent sans risques et les différents types de placement, il convient de faire un point sur la rentabilité de cette catégorie de placement. Cela permettra de répondre à la question : où placer son argent ?

Nous l’avons dit : en finance il n’y a pas de rentabilité sans risque. Cet adage signifie qu’en théorie les écarts de rentabilité entre différents actifs se font en fonction d’une exposition au risque proportionnelle. Plus un placement est rentable, plus il est par essence risqué. Sinon, il s’agit d’une anomalie de marché provisoire et tout le monde aurait intérêt à investir dans cet actif plutôt que dans un autre ramenant son taux de rentabilité à un niveau normal.

Pour autant, dans les faits, les choses ne sont pas parfaites pour diverses raisons : psychologie des investisseurs, imperfection du marché, asymétrie d’information, barrière à l’entrée… Il peut donc y avoir des placements à niveau de risque équivalent dont les rendements sont différents.

Pour vous donner une échelle de comparaison, le taux de placement sans risque de référence est souvent celui d’une obligation d’État considérée comme solvable (notée AAA ou proche). Après plusieurs années de taux historiquement bas, voire négatifs entre 2020 et 2021, les rendements obligataires des États jugés fiables sont redevenus nettement positifs depuis la remontée des taux directeurs de la BCE en 2022-2023 : l’OAT française à 10 ans affiche par exemple un rendement autour de 3,2 % à 3,8 % au premier semestre 2026. Pour un épargnant particulier, ce taux ne constitue toutefois pas une référence directement accessible sans risque de marché, le prix d’une obligation cotée pouvant fluctuer avant son échéance.

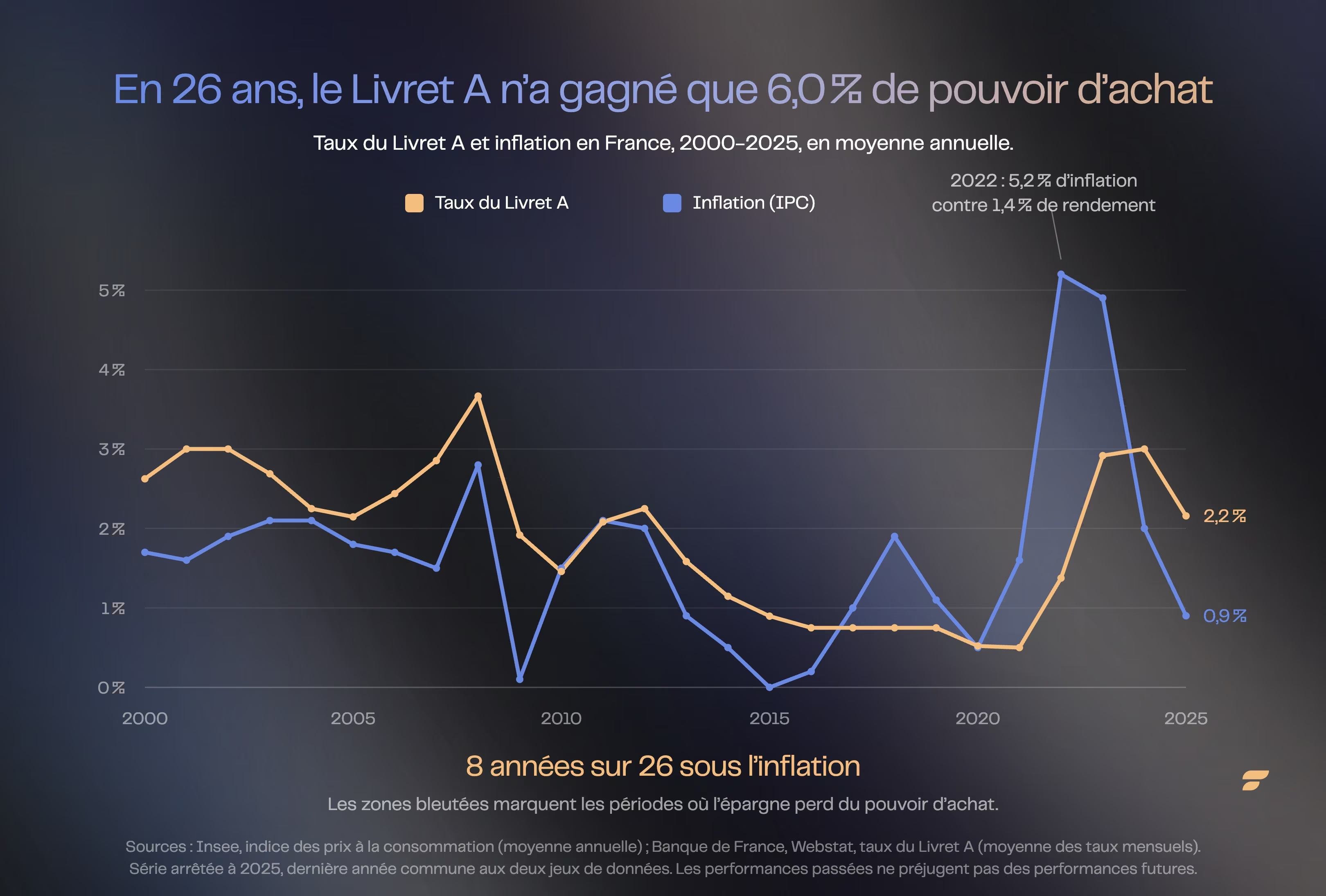

C’est pourquoi le taux du Livret A, 1,7 % depuis le 1er août 2026, sert souvent de référence pratique de rentabilité du placement sans risque pour un épargnant particulier. Le Livret A coche toutes les cases du placement sans risque :

- pas de risque de marché : la valeur de votre épargne ne fluctue pas en fonction d’un marché

- pas de risque de liquidité : vous pouvez faire un virement sur votre compte courant instantanément

- pas de risque de change : la devise du livret A est l’euro

- très faible risque de contrepartie : la banque peut faire faillite, mais l’État garantit les dépôts à hauteur de 100 000 euros par établissement bancaire.

Le principal frein du Livret A reste que son rendement, même remonté à 1,7 % depuis le 1er août 2026, demeure proche mais légèrement inférieur au niveau d’inflation (1,8 % sur un an en juin 2026 selon l’Insee), ce qui limite la progression du pouvoir d’achat de l’épargne placée. Il reste néanmoins adapté à une épargne de précaution sur le court terme.

Pour des placements à moyen/long terme, il est possible (et nécessaire) de trouver des placements sans risques proposant des rendements plus élevés.

Les différents placements sans risques

Il existe deux grandes catégories de placement sans risque :

- les produits d’épargne réglementée

- les fonds en euros

Ils ont tous un point commun : la protection du capital épargné, apportée soit par une garantie directe de l’État (Livret A, LDDS, LEP), soit par la garantie des dépôts (FGDR) ou des assurances (FGAP) selon le produit.

Les produits d’épargne réglementée

Les placements sans risques les plus connus sont les produits d'épargne réglementée. Proposés par les banques, il s’agit principalement des livrets proposant des taux de rendements fixés par l’État. Le capital est protégé et, comme pour le Livret A, le seul risque identifiable réside dans le risque de contrepartie. Le Livret A, le LDDS et le LEP bénéficient d’une garantie directe de l’État, gérée par le Fonds de garantie des dépôts et de résolution (FGDR) ; le PEL et le CEL sont couverts, comme tout dépôt bancaire classique, par la garantie des dépôts du FGDR à hauteur de 100 000 euros par déposant et par établissement.

Mis à part le LEP et le PEL, les produits d’épargne réglementée sans risque ne proposent pas des rendements satisfaisants au regard de l’inflation.

Les banques peuvent aussi proposer leurs solutions d’épargne “maison” telles que les super-livrets ou les comptes à terme. Mais les taux de rendement sont rarement bien supérieurs sauf si l'épargnant s’engage à bloquer son épargne sur une certaine durée via des comptes à terme.

Les fonds en euros des contrats d’assurance vie

L’assurance vie fonds en euros est un placement sans risque dont le capital est protégé par l’assureur, avec des rendements généralement supérieurs aux livrets bancaires. Les fonds en euros ont servi en moyenne 2,6 % en 2025, une troisième année consécutive à ce niveau selon France Assureurs et l’ACPR, ce qui en fait l’un des placements sans risque les plus rentables actuellement accessibles au grand public.

Composés en grande partie d’obligations d’État et d’entreprises, les fonds en euros bénéficient d’un système de cliquet : le rendement servi chaque année est définitivement acquis et ne peut pas être perdu. Après plusieurs années de baisse, leurs rendements se sont stabilisés depuis 2023, portés par la remontée des taux obligataires ; ils restent toutefois susceptibles d’évoluer d’une année sur l’autre selon les marchés.

Est-ce une bonne idée d’investir dans un placement financier sans risque ?

Miser uniquement sur des placements sans risque n’est pas recommandé sur le moyen ou long terme, car cela expose l’épargne à l’érosion progressive de son pouvoir d’achat face à l’inflation. La conjoncture économique n’est en effet pas favorable à l’absence totale de prise de risque. Sauf à accepter de voir son épargne rongée chaque année par l’inflation, il faudra s'orienter vers d’autres placements financiers. Or, le problème principal des placements plus risqués est l’exposition au risque de marché. Que ce soit l’immobilier, les actions ou les crypto monnaies (via le bitcoin ou la crypto defi notamment), la valeur de ces actifs peut varier à la hausse ou à la baisse selon la conjoncture des marchés.

Ceci étant, il est possible de maîtriser le risque de marché. En adoptant la bonne stratégie d’investissement, vous pouvez réduire significativement votre prise de risque. Globalement, cette stratégie consiste à :

- assurer un niveau de diversification suffisant pour que la baisse de certains placements soit compensée par la performance des autres ;

- placer votre argent sur un horizon long. En effet, que ce soit le marché de l’immobilier ou des actions, les prix sont globalement haussiers sur le long terme. En investissant sur un horizon long- terme, vous supprimez les effets de volatilité et faites croître votre épargne sur le long terme.

Vous souhaitez dynamiser votre épargne ? Parlez-en à Finary ou votre conseiller en gestion de patrimoine !

Objectifs

Questions fréquentes

Quel est le placement sans risque le plus rentable ?

En 2026, le fonds en euros de l’assurance-vie reste le placement sans risque le plus rentable pour un particulier, avec un rendement moyen de 2,6 % en 2025 selon France Assureurs, contre 1,7 % pour le Livret A et le LDDS, et jusqu’à 2,50 % pour le LEP sous condition de ressources.

À quoi servent les placements financiers sans risque ?

Les placements financiers sans risque servent principalement à constituer une épargne de précaution, rapidement disponible en cas d’imprévu. Ils permettent aussi de réduire le risque global d’un portefeuille en compensant des placements plus dynamiques comme les actions ou les cryptomonnaies, exposés au risque de marché.

Le Livret A est-il un placement sans risque viable ?

Le Livret A reste adapté à une épargne de précaution à court terme grâce à sa disponibilité immédiate et à la garantie de l’État. Avec un taux de 1,7 % depuis le 1er août 2026, proche de l’inflation (1,8 % sur un an en juin 2026), il ne constitue pas un placement de performance à long terme.

Quelle est la différence entre le Livret A, le LDDS et le LEP ?

Le Livret A et le LDDS partagent le même taux, 1,7 % depuis le 1er août 2026, sans condition de ressources, avec des plafonds de 22 950 euros et 12 000 euros. Le LEP offre un taux plus élevé, 2,50 %, réservé aux foyers dont le revenu fiscal de référence ne dépasse pas 23 028 euros pour une personne seule.

Que se passe-t-il si ma banque ou mon assureur fait faillite ?

Les dépôts bancaires, dont les livrets réglementés, sont protégés par le Fonds de garantie des dépôts et de résolution (FGDR) à hauteur de 100 000 euros par établissement. Les contrats d’assurance-vie, dont les fonds en euros, sont couverts séparément par le Fonds de garantie des assurances de personnes (FGAP) jusqu’à 70 000 euros par assureur.

Sources

Service-public.fr, Livret A : fonctionnement, taux et plafond de dépôt

Service-public.fr, Livret de développement durable et solidaire (LDDS) : conditions et plafond

Service-public.fr, Livret d'épargne populaire (LEP) : taux, plafond et conditions de ressources

Service-public.fr, évolution du taux de rémunération du plan épargne logement (PEL)

Economie.gouv.fr, compte épargne logement (CEL) : comment ça fonctionne

MoneyVox, nouveaux taux des livrets réglementés publiés au Journal officiel, août 2026

La finance pour tous, rendement en hausse pour les fonds euros en 2025

Insee, indice des prix à la consommation, juin 2026

Economie.gouv.fr, qu'est-ce que la garantie des dépôts

FGAP, Fonds de garantie des assurances de personnes, foire aux questions

MoneyVox, la garantie des dépôts bancaires : montant, comptes et banques concernées