Allocation patrimoniale : dans quoi investissent les grandes fortunes ?

Mis à jour le 7 juillet 2026.

On imagine les très grandes fortunes tout en montages exotiques et private equity à perte de vue. La réalité est plus sobre : en moyenne, elles gardent près d'un quart de leurs actifs en liquidités et seulement 12 % en placements alternatifs, private equity compris (Capgemini, 2026). L'enjeu, à ce niveau, n'est pas le placement miracle, c'est l'architecture.

- Le rang dans un classement de fortune dit le montant, pas la solidité. Ce qui distingue les patrimoines qui durent, c'est l'allocation, la diversification et la transmission, pas le chiffre du haut.

- Les grandes fortunes ne raisonnent pas en placements isolés mais en architecture : une poche de sécurité, une de revenu, une de croissance, et une poche illiquide (non coté, actifs réels) qui grossit avec la taille du patrimoine.

- En moyenne mondiale, les grandes fortunes financières gardent autour de 26 % de liquidités et 12 % d'alternatifs (Capgemini, 2026). Chez les family offices, qui gèrent les plus gros patrimoines, le non coté monte à 20 à 40 % (UBS, 2024). Des observations, pas des recommandations.

- Le non coté n'est pas un actif homogène : selon France Invest, le capital-investissement français rend +11,3 % net par an en moyenne depuis l'origine, mais le quartile supérieur ressort à +23,5 % quand le dernier quartile est négatif. Tout se joue sur la sélection du gérant.

- Le risque dominant des grands patrimoines n'est pas de manquer, c'est la concentration (tout vient souvent d'un seul actif) et la friction fiscale qui compose, IFI et droits de transmission jusqu'à 45 % en ligne directe. Ordres de grandeur sous hypothèses ; investir comporte un risque de perte en capital.

On a détaillé ailleurs comment investir en bourse ou choisir entre PEA et assurance-vie à plus petite échelle. Ici, on change d'échelle et de regard. Voici ce que l'allocation des plus grandes fortunes apprend, et ce qu'elle n'apprend pas.

Comment sont classées les grandes fortunes françaises ?

Un classement de fortune mesure le patrimoine net d'une personne ou d'une famille à un instant donné, le plus souvent dominé par la valeur d'une entreprise détenue. C'est une photographie, pas un relevé de compte.

La France compte 21 528 patrimoines de plus de 30 millions de dollars ; ce qui les sépare vraiment, ce n'est pas leur rang dans un classement, c'est leur répartition. La presse économique française construit ces palmarès chaque année, et les grands cabinets internationaux cartographient les populations fortunées avec leurs propres seuils. Deux références reviennent partout. Capgemini, dont le World Wealth Report suit les personnes détenant au moins un million de dollars d'actifs financiers investissables, hors résidence principale : elles sont environ 25,3 millions dans le monde fin 2025, et la France a vu leur nombre progresser de 2,7 % sur l'année. Et Knight Frank, dont The Wealth Report recense les très grandes fortunes à partir de 30 millions de dollars de patrimoine net : on en compte 21 528 en France, troisième rang européen, derrière l'Allemagne et le Royaume-Uni. Des photographies de population, datées, à lire comme des repères, pas comme des vérités au millier près.

Le piège est là, dès la première ligne. Un classement range les patrimoines par taille. Il ne dit rien de leur solidité. Or deux fortunes identiques sur le papier ne se valent pas si l'une tient à un seul actif et l'autre est répartie sur quatre poches, plusieurs enveloppes et une transmission préparée. Le montant fascine. La structure protège.

C'est exactement ce décalage qui intéresse quand on gère son propre patrimoine. Cession d'entreprise, héritage, holding pleine de liquidités à déployer : la curiosité pour les grandes fortunes devient alors très concrète, une grille de lecture plutôt que du voyeurisme. Le classement est un point de départ pour la curiosité. La grille utile, c'est l'allocation.

Dans quoi investissent vraiment les grandes fortunes ?

Dans quoi investissent les grandes fortunes ? Pas dans des placements isolés, mais dans une architecture : des actifs répartis par fonction, pas une liste de produits choisis un par un. C'est la première vraie différence avec un portefeuille classique.

On peut lire cette architecture à travers quatre poches, et c'est le modèle qui revient le plus souvent quand on décrit la gestion d'un grand patrimoine :

- Sécurité (liquidités, fonds en euros). Le coussin qui permet de ne jamais vendre au mauvais moment. En valeur absolue il reste confortable, mais sa part relative diminue à mesure que le patrimoine grandit.

- Revenu (obligations, dette privée, immobilier de rendement). Le socle qui produit des flux réguliers, sans avoir à toucher au capital.

- Croissance (actions cotées, ETF mondiaux). Le moteur de long terme, liquide, diversifié, le coeur de la performance composée.

- Illiquide (private equity, actifs réels, club deals). La poche qui distingue les grandes fortunes, parce qu'elles peuvent immobiliser de l'argent qu'elles n'utiliseront pas avant huit à dix ans.

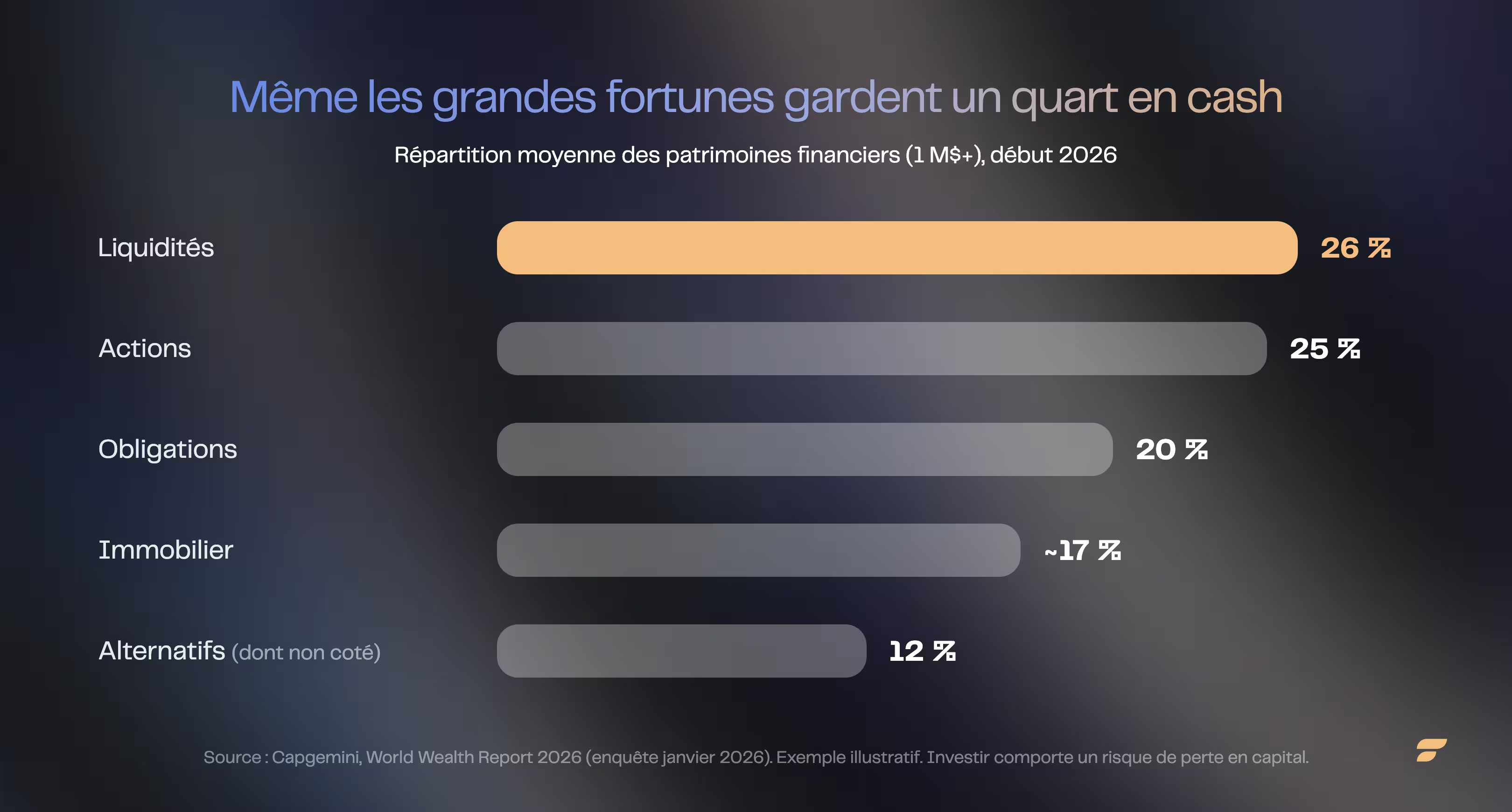

Capgemini chiffre la moyenne mondiale chaque année. Début 2026, elle se répartit ainsi (World Wealth Report 2026) :

| Classe d'actifs | Part moyenne (début 2026) |

|---|---|

| Liquidités | 26 % |

| Actions | 25 % |

| Obligations | 20 % |

| Immobilier | ~17 % |

| Alternatifs (dont non coté) | 12 % |

Deux choses sautent aux yeux. Près d'un quart en liquidités, un plus haut historique : même les plus grandes fortunes gardent du cash. Et seulement 12 % en alternatifs, loin de l'image du milliardaire tout en private equity. Une moyenne observée sur une très large population, pas une cible à reproduire, et une part qui grimpe nettement chez les plus grands patrimoines, on y vient.

Ce qu'il faut retenir n'est pas un pourcentage magique. C'est le principe : un grand patrimoine se gère comme un système, où chaque poche a une mission, et où la poche illiquide n'est accessible que parce que la taille autorise à bloquer une partie de l'argent.

Pourquoi la poche illiquide grossit avec la fortune ?

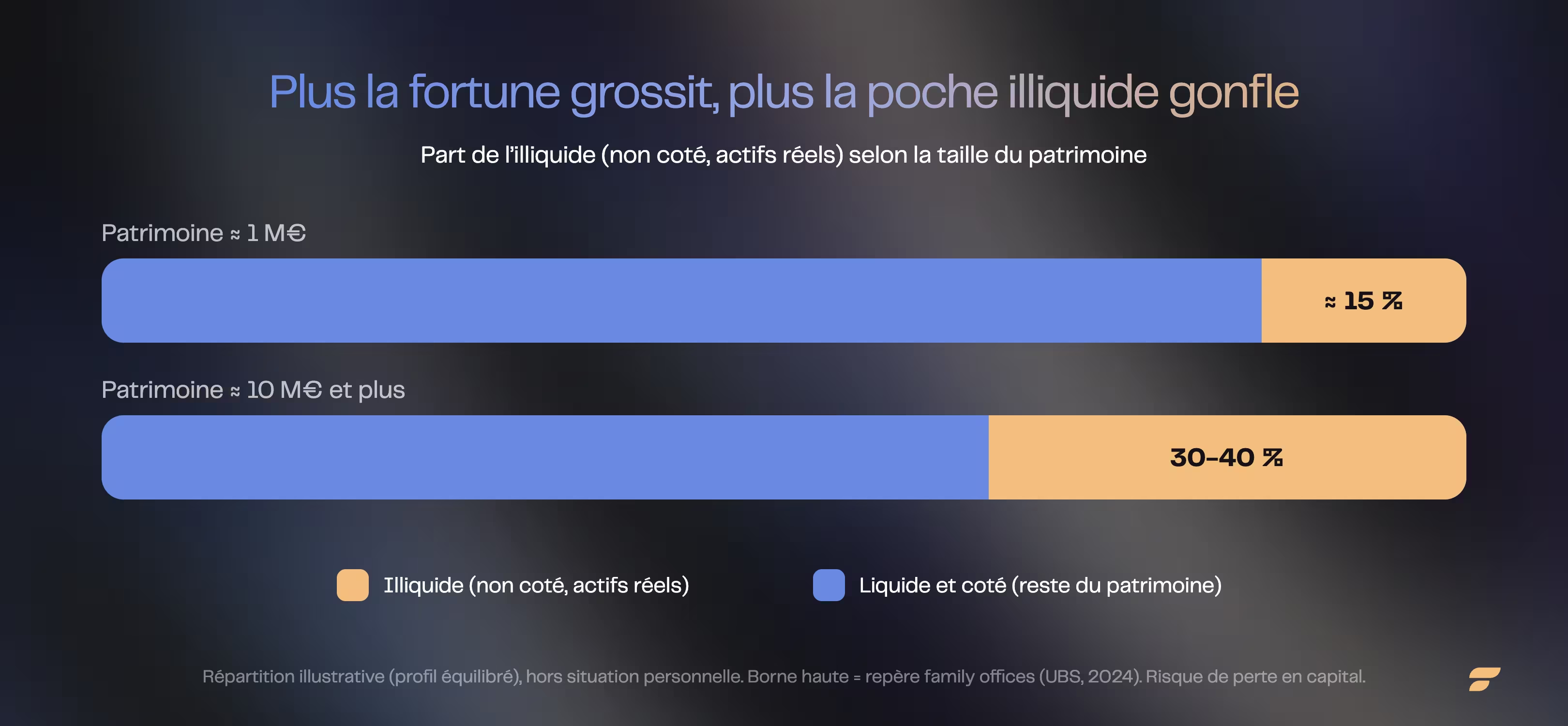

Plus un patrimoine est grand, plus la part qu'il peut immobiliser longtemps augmente, et c'est précisément ce qui fait monter la poche non cotée. Le mécanisme est simple : on ne bloque que ce dont on est certain de ne pas avoir besoin.

À un million d'euros, immobiliser une grosse part sur huit à dix ans est risqué, un imprévu peut tout changer. À plusieurs dizaines de millions, bloquer une fraction sur la même durée ne menace en rien le train de vie. La taille achète du temps, et le temps est exactement ce que réclame le non coté.

Le repère le plus solide vient des family offices, ces structures qui gèrent les très grandes fortunes familiales. Selon UBS, ils allouent 20 à 40 % de leurs actifs au non coté (Global Family Office Report 2024). C'est une observation sur une population très haut de gamme, pas une règle, et encore moins une recommandation : la plupart des patrimoines restent largement en deçà.

Mais attention au piège de la moyenne. Le non coté n'est pas une classe d'actifs homogène, c'est un jeu de sélection de gérants. Les chiffres de France Invest le disent crûment : selon France Invest, « le TRI s'élève à 11,3 % nets par an depuis l'origine » (performance à fin 2024). Mais derrière la moyenne, l'écart est considérable. Le quartile supérieur des fonds délivre +23,5 % par an, soit un multiple de 2,3 fois la mise, quand le dernier quartile ressort en territoire négatif, à -2,8 %. Même millésime, même catégorie : l'un multiplie la mise par plus de deux, l'autre rend moins que la mise.

Voilà ce que la fortune ouvre vraiment : l'accès aux bons gérants, aux fonds primaires de premier rang, aux co-investissements, à un univers largement fermé en dessous d'un certain seuil. En contrepartie, les frais sont élevés (souvent 2 % de gestion et 20 % de la surperformance), et l'argent est bloqué. Les performances passées ne préjugent pas des performances futures ; le non coté comporte un risque de perte en capital et un risque d'illiquidité, avec un horizon de blocage typique de 7 à 10 ans. Pour la palette complète des véhicules, voir le guide des supports Private Equity.

Que transposer à un patrimoine de quelques millions ?

L'allocation des très grandes fortunes n'est pas un modèle à copier au pourcentage près, c'est une logique à adapter à son échelle. Le principe se transpose ; les proportions se calibrent sur une seule chose, ce dont on est certain de ne pas avoir besoin.

Le glissement se voit bien quand on compare deux niveaux de patrimoine. La répartition ci-dessous est purement illustrative, pour un profil équilibré, et ne vaut pas conseil personnalisé :

- Autour d'un million d'euros, la poche illiquide reste modeste, de l'ordre de 15 %, parce que la liquidité prime.

- À mesure que le patrimoine grandit, vers dix millions et au-delà, cette même poche peut monter à 30 à 40 %, dans la zone observée chez les family offices, parce qu'on peut enfin immobiliser sans se contraindre.

Les autres poches ne disparaissent pas, elles changent de poids. La sécurité reste un coussin, mais pèse proportionnellement moins. Le revenu et la croissance gardent leur rôle de socle et de moteur. Ce n'est pas une question de taille multipliée, c'est un changement de nature : on passe d'un portefeuille à une architecture.

Et la règle d'or ne change jamais avec le montant : plus d'illiquide, c'est plus de risque de sélection et zéro liquidité pendant des années. Le dimensionnement se fait sur l'horizon réel, pas sur l'envie d'imiter un classement.

Quel est le vrai risque des grandes fortunes ?

Le danger numéro un d'un grand patrimoine n'est pas de mal placer, c'est de tout laisser au même endroit. La fortune naît presque toujours d'un actif unique, et c'est ce même actif qui la met en danger.

Après une cession, il n'est pas rare que jusqu'à 80 % du patrimoine reste logé dans l'ex-société, un seul immeuble ou un seul titre. Tant que tout monte, personne ne s'inquiète. Le jour où ça baisse, c'est trop tard pour diversifier. C'est la fuite la plus chère, et la plus silencieuse.

À cette concentration s'ajoute une friction fiscale qui compose, année après année, sans jamais faire de bruit :

- L'IFI. Au-delà de 1,3 million d'euros d'immobilier net taxable, l'impôt sur la fortune immobilière ponctionne chaque année de l'ordre de 0,3 à 0,5 % de la valeur concernée. Anodin une année, lourd sur vingt ans.

- Les droits de transmission. En ligne directe, ils grimpent jusqu'à 45 % sur la fraction la plus haute du patrimoine transmis. Sur une grande fortune, c'est potentiellement plusieurs millions qui partent en droits si rien n'a été anticipé.

La bonne nouvelle, c'est que ces frottements se travaillent, mais en amont. Les leviers sont connus et parfaitement légaux : les donations (jusqu'à 100 000 € par parent et par enfant, l'abattement se reconstituant tous les 15 ans), le démembrement de propriété (transmettre la nue-propriété en gardant l'usufruit), le Pacte Dutreil (exonération de 75 % de la valeur des titres d'une entreprise familiale, sous engagement de conservation), et l'assurance-vie, l'une des enveloppes les plus souples pour organiser le passage de génération.

Point capital, et c'est là que beaucoup se trompent : ces sujets relèvent du notaire et de l'avocat fiscaliste, pas d'un simple gestionnaire de portefeuille. Le rôle d'un conseiller patrimonial compétent est de coordonner cette discussion, pas de la remplacer.

Comment les grandes fortunes gèrent leur argent ?

Gérer une grande fortune, ce n'est pas choisir des placements, c'est articuler trois métiers en même temps : l'investissement, la structuration et la transmission. Le chiffre du classement n'est que le résultat visible d'un travail invisible.

À ce niveau, les portes s'ouvrent : banque privée, mandats dédiés, assurance-vie luxembourgeoise, family office. Mais le piège, c'est de confondre accès et intérêt aligné. Le réflexe naturel après une cession est de tout déléguer à l'établissement qui vous a accompagné. Méfiance : les frais s'empilent (droits d'entrée, frais de gestion, frais des fonds sous-jacents), et les produits maison ne sont pas toujours les meilleurs du marché. L'ennemi n'est pas la banque privée, c'est la délégation aveugle à qui vous vend ses propres produits.

Quant au family office dédié à une seule famille, il ne devient économiquement rationnel qu'à partir d'un patrimoine très élevé, bien au-delà de quelques millions. En dessous, un multi-family office ou un conseil indépendant fait le même travail à une fraction du coût.

Et c'est là que les erreurs les plus chères se révèlent : aucune ne fait de bruit. La concentration jamais corrigée qui décote le jour où l'actif unique baisse. La transmission repoussée, qui transforme un abattement perdu en droits gonflés. La friction fiscale qui rabote la performance réelle, prélèvement après prélèvement. L'illiquidité mal calibrée, qui bloque ce dont on aura besoin ou n'ose jamais bloquer ce qu'on pourrait. Aucune de ces fuites ne se voit sur l'instant. Toutes se paient plus tard, souvent quand il est trop tard pour corriger.

Le calcul, lui, est de l'arithmétique : combien dans chaque poche, quel abattement utiliser cette année, quelle enveloppe pour quel objectif. La mise en oeuvre, à l'échelle d'un grand patrimoine, demande de la méthode et un suivi.

Finary One, pour transposer à votre échelle

Ce que font les grandes fortunes n’est pas un secret : diversification réelle, poche illiquide assumée, structuration et transmission anticipées. L’enjeu, c’est de le transposer à votre patrimoine sans copier une grille toute faite.

Un gestionnaire privé Finary One examine votre situation dans son ensemble et calibre votre allocation : la protection, la structuration (holding, démembrement, donations) et les enveloppes françaises et luxembourgeoises.

L’expertise de la banque privée, du côté de vos intérêts : votre patrimoine est examiné dans son ensemble et piloté dans la durée, et vous gardez la main sur chaque décision. Le diagnostic est gratuit et sans engagement, même sans être client, dès 500 000 € d’actifs investissables.

Finary SAS, Entreprise d’Investissement agréée par l’ACPR (N°19283). Cet article a une vocation informative et ne constitue pas un conseil en investissement personnalisé ; tout investissement comporte un risque de perte en capital.

Questions fréquentes

Dans quoi investissent les grandes fortunes ?

Les grandes fortunes raisonnent par poches : sécurité (liquidités, fonds en euros), revenu (obligations, immobilier de rendement), croissance (actions, ETF mondiaux) et illiquide (private equity, actifs réels). En moyenne mondiale, les détenteurs d'au moins un million de dollars d'actifs financiers gardaient début 2026 environ 26 % de liquidités, 25 % d'actions, 20 % d'obligations, 17 % d'immobilier et 12 % d'alternatifs (Capgemini, 2026). La part illiquide grossit avec la taille : chez les family offices, le non coté atteint 20 à 40 % (UBS, 2024). Des observations, pas des recommandations.

Comment sont classées les grandes fortunes françaises ?

Un classement mesure le patrimoine net à un instant donné, souvent dominé par la valeur d'une entreprise détenue. La presse économique française publie ces palmarès, et des cabinets comme Capgemini (World Wealth Report) ou Knight Frank (The Wealth Report) cartographient les populations fortunées selon leurs propres seuils. Le rang dit le montant, pas la solidité du patrimoine.

Combien y a-t-il de grandes fortunes en France ?

La France compte environ 21 528 personnes détenant plus de 30 millions de dollars de patrimoine net (Knight Frank, 2026), au troisième rang européen derrière l'Allemagne et le Royaume-Uni. Au seuil plus large d'un million de dollars d'actifs financiers (définition Capgemini), la population mondiale de grandes fortunes atteint 25,3 millions de personnes. Ces chiffres sont des ordres de grandeur, révisés chaque année.

Quelle est la différence entre un classement et une bonne gestion de fortune ?

Le classement range les patrimoines par taille ; la gestion de fortune travaille leur solidité. Deux patrimoines identiques ne se valent pas si l'un tient à un seul actif et l'autre est diversifié, structuré et transmis avec anticipation. Le montant fascine, l'allocation et la transmission protègent.

Combien mettre en private equity dans un grand patrimoine ?

Il n'existe pas de chiffre universel. À titre de repère, les family offices allouent 20 à 40 % au non coté (UBS, 2024). Le dimensionnement dépend de votre horizon et de votre tolérance à l'illiquidité : ces sommes sont bloquées 7 à 10 ans, avec un risque de perte en capital et une très forte dispersion des performances selon le gérant (de +23,5 % pour le quartile supérieur à un rendement négatif pour le dernier, selon France Invest, fin 2024).

Quel est le principal risque pour un grand patrimoine ?

La concentration. Après une cession ou un héritage, jusqu'à 80 % du patrimoine peut rester logé dans un seul actif. S'y ajoute la friction fiscale qui compose : IFI au-delà de 1,3 million d'euros d'immobilier net, et droits de transmission jusqu'à 45 % en ligne directe si rien n'est anticipé.

À partir de quel montant parle-t-on de gestion de fortune ?

Il n'existe pas de seuil légal. En pratique, on bascule dans une logique de gestion de fortune quand la structuration et la transmission deviennent aussi importantes que le rendement, souvent à partir de plusieurs millions d'euros. Finary One accompagne les patrimoines dès 500 000 € d'actifs investissables.

Sources

- UBS, Global Family Office Report 2024 (allocation au non coté des family offices, 20 à 40 %).

- France Invest / EY, performance nette du capital-investissement français à fin 2024 (+11,3 % moyen ; +23,5 % quartile supérieur ; dernier quartile négatif).

- service-public.fr, barème des droits de succession en ligne directe (art. 777 CGI, jusqu'à 45 %).

- impots.gouv.fr, abattement de donation 100 000 € par parent et par enfant tous les 15 ans.

- impots.gouv.fr, impôt sur la fortune immobilière (IFI) (seuil 1,3 million d'euros).

- Capgemini, World Wealth Report 2026 (population HNWI mondiale 25,3 millions ; allocation d'actifs moyenne début 2026 : 26 % liquidités, 25 % actions, 20 % obligations, ~17 % immobilier, 12 % alternatifs).

- Knight Frank, The Wealth Report 2026 (population UHNWI ≥ 30 M$ : 21 528 en France, 3e rang européen).

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

Cet investissement présente un risque d'illiquidité (revente non garantie, horizon long) et un risque de perte en capital. Les revenus et valorisations ne sont pas garantis.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.