Crédit lombard vs crédit hypothécaire : Lequel choisir?

Le crédit Lombard et le crédit hypothécaire sont deux mécanismes de financement adossés respectivement à des actifs financiers (titres, contrat d'assurance-vie, portefeuille diversifié) et à un bien immobilier. Pour un emprunteur fortuné, le choix entre ces deux outils impacte directement le coût total du crédit, la flexibilité de gestion patrimoniale et le levier fiscal disponible.

En 2026, les taux du crédit Lombard oscillent généralement entre 2,5 % et 5 % selon le profil du dossier et la nature des actifs nantis, contre 3 % à 4,5 % pour un crédit hypothécaire classique chez les banques privées. La LTV (loan-to-value) diffère sensiblement : 30 % à 80 % pour le Lombard (selon le sous-jacent), 60 % à 80 % pour l'hypothécaire (selon la qualité du bien). La durée typique du Lombard est de 1 à 5 ans (renouvelable), contre 7 à 20 ans pour l'hypothécaire.

Ce comparatif détaillé analyse les deux crédits sur 6 critères structurants (taux, LTV, durée, fiscalité, flexibilité, frais), identifie les cas d'usage adaptés à chaque outil et propose des pistes de choix selon votre profil patrimonial. Sources mobilisées : grilles tarifaires publiques 2026 des banques privées luxembourgeoises et françaises, Code monétaire et financier (article L.541-8-1), AMF.

Les mécanismes de financement décryptés

Qu'est-ce que le crédit lombard : fonctionnement et nantissement d'actifs financiers

Le crédit lombard permet d’obtenir des liquidités sans vendre ses actions ou obligations.

Il repose sur le nantissement : vos actifs financiers (actions, obligations, fonds, contrats d’assurance-vie) servent de garantie pour le prêt. Vous conservez la pleine propriété de ces actifs et continuez à percevoir dividendes et intérêts, tout en bénéficiant d’une avance de trésorerie.

Autrefois réservé à une clientèle fortunée, ce crédit s’est démocratisé. Certains établissements, comme Swissquote (a date de publication), acceptent même les crypto-actifs en garantie, illustrant l'evolution du secteur.

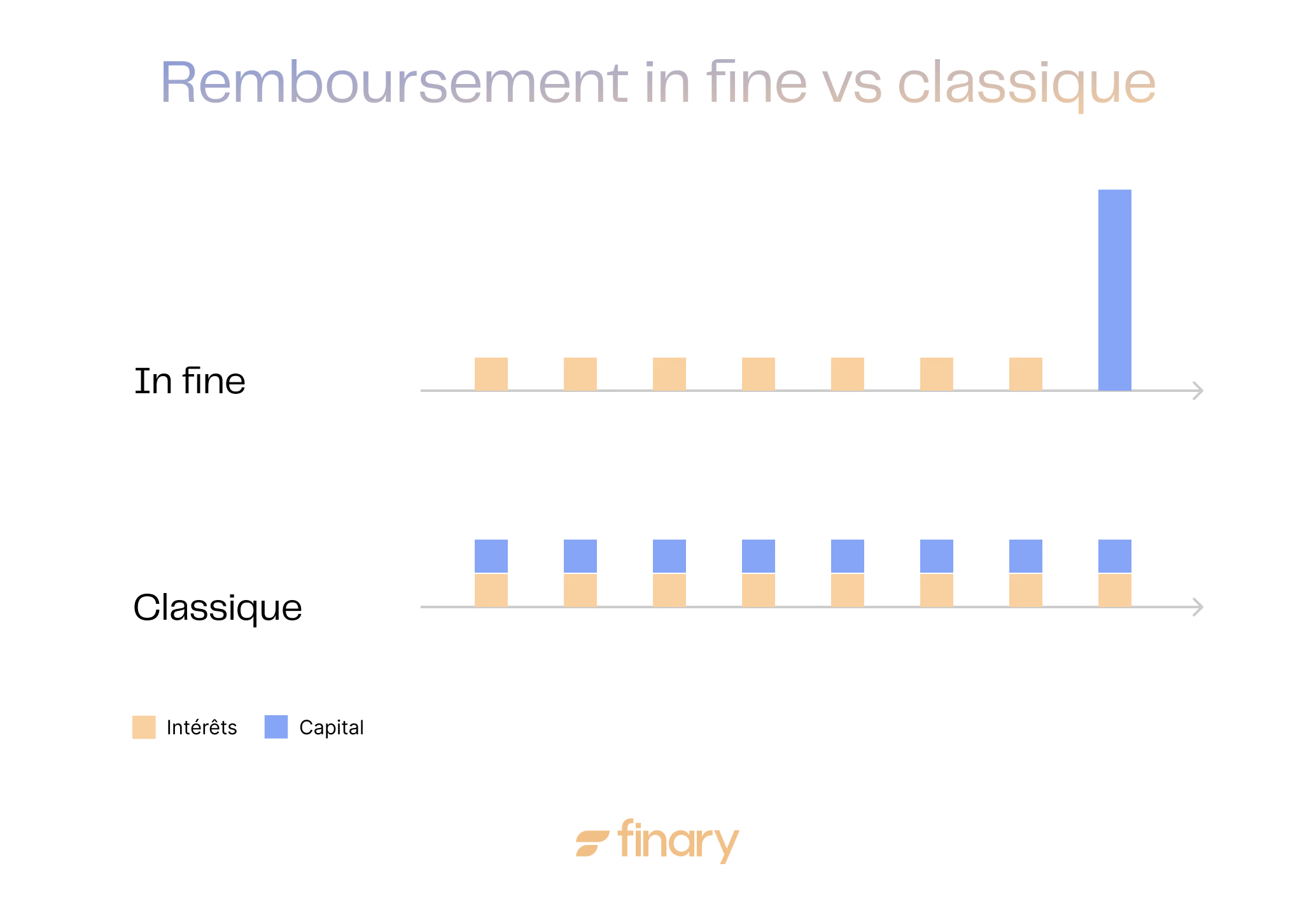

Le crédit lombard se présente souvent comme un prêt in fine : vous payez uniquement les intérêts périodiquement, et remboursez le capital à l’échéance, généralement entre 1 et 5 ans.

Sa mise en place rapide, parfois en 48 heures constitue un avantage pour ceux qui veulent obtenir des fonds rapidement.

Qu'est-ce que le crédit hypothécaire : fonctionnement et garantie sur biens immobiliers

Le crédit hypothécaire s’appuie sur la valeur de votre patrimoine immobilier. Un bien (résidence principale, secondaire, investissement locatif) sert de garantie à la banque. En cas de défaut de remboursement, la banque peut saisir et vendre le bien pour récupérer les fonds avancés.

Cette garantie solide implique un formalisme plus strict : l’acte d’hypothèque doit être établi par un notaire et publié auprès des services compétents. La garantie porte sur un bien tangible.

Le montant empruntable dépend de la valeur expertisée du bien, et la durée du prêt est souvent longue, pouvant atteindre 15, 20, voire 30 ans.

Ce mécanisme finance généralement l’acquisition d’un bien immobilier ou permet d’obtenir des liquidités importantes adossées à un patrimoine existant. Le crédit hypothécaire constitue une solution adossée à une garantie immobilière réelle, dont les modalités et les risques doivent être étudiés au cas par cas.

Comparaison des garanties : actifs mobiliers pour le lombard contre biens immobiliers pour l'hypothécaire

La principale différence entre ces deux crédits réside dans la nature de la garantie.

Le crédit lombard s’appuie sur des actifs mobiliers : portefeuilles d’actions, obligations, parts de fonds d’investissement, contrats d’assurance-vie. Ces actifs, généralement liquides, peuvent voir leur valeur fluctuer selon les marchés. Par exemple, nantir un portefeuille d’actions technologiques présente un profil de risque différent d’un fonds obligataire d’État.

Le crédit hypothécaire repose sur des biens immobiliers : appartement, maison, local commercial. Ces actifs sont tangibles, moins volatils à court terme, mais aussi moins liquides. La vente d’un bien immobilier prend du temps et engendre des frais.

Cette différence de liquidité et de volatilité influence directement les conditions du prêt, notamment :

- le montant accordé,

- la durée du prêt,

- la rapidité d’obtention.

La nature de la garantie détermine donc le profil de risque et les modalités du financement.

Critères bancaires clés : LTV, marges et seuils de nantissement pour le crédit lombard et hypothécaire

Lors de la demande de crédit, la banque évalue le risque et fixe le montant qu’elle peut accorder. Le ratio Prêt-Valeur, ou LTV (Loan-to-Value), exprime le pourcentage de la valeur de la garantie que la banque accepte de financer.

Pour un crédit lombard, ce ratio varie selon l’actif nanti :

- jusqu’à 100 % pour un fonds en euros sécurisé,

- entre 30 % et 70 % pour des actions, selon leur volatilité.

A titre indicatif et a date de publication, BoursoBank communique sur la possibilite d'emprunter jusqu'à 50 % de la valeur des actifs éligibles, pour des montants compris entre 101 000 € et 2 000 000 € (source : site emetteur). Pour plus d'informations, vous pouvez vous referer à notre article sur les banques qui proposent le crédit lombard.

Pour un crédit hypothécaire, le LTV se situe généralement entre 50 % et 80 % de la valeur expertisée du bien. La banque applique une marge de sécurité en cas de baisse du marché ou de vente rapide.

Pour l’hypothèque, les taux peuvent être fixes ou variables, avec des frais de dossier et de notaire.

Les seuils d’accès diffèrent également :

- le crédit lombard, bien que plus accessible aujourd’hui, reste souvent réservé à un certain niveau de patrimoine financier,

- l’hypothèque s’adresse à tout propriétaire immobilier solvable.

Ces critères déterminent la faisabilité et le coût du financement selon le type de garantie proposé.

Choisir entre crédit lombard et crédit hypothécaire : analyse comparative

Tableau comparatif : taux, durée, coûts et flexibilité du crédit lombard face au crédit hypothécaire

Comparer les solutions de financement peut rapidement devenir complexe. Ce tableau synthétique met en lumière les principales différences entre crédit lombard et crédit hypothécaire, au-delà des chiffres.

| Caractéristique | Crédit lombard | Crédit hypothécaire |

|---|---|---|

| Garantie principale | Actifs financiers (actions, obligations, assurance-vie, etc.) | Bien immobilier (résidence principale, secondaire, locatif) |

| Taux d'intérêt | Souvent basé sur Euribor + marge (ex : 0,9% à 1,5%), parfois plus élevé. | Fixe ou variable, généralement plus bas pour des durées longues. |

| Durée du prêt | Court terme (1 à 5 ans, souvent renouvelable). | Long terme (15 à 30 ans, voire plus). |

| Montant empruntable | % de la valeur des actifs nantis (LTV : 30-80%, parfois 100% sur fonds euros). | % de la valeur du bien (LTV : 50-80%, parfois plus selon les projets). |

| Coûts initiaux | Faibles (pas de frais de notaire, frais de dossier minimes). | Plus élevés (frais de notaire, garantie, dossier). |

| Flexibilité | Élevée (remboursement in fine fréquent, accès rapide aux fonds, arbitrages possibles sous conditions). | Moins flexible (remboursement amortissable classique, délais plus longs). |

| Assurance emprunteur | Généralement non requise. | Souvent exigée. |

| Rapidité d'obtention | Très rapide (parfois 48h). | Plus lente (plusieurs semaines, voire mois). |

Ce tableau offre une première vue d’ensemble. L’essentiel reste d’adapter chaque solution à votre situation personnelle.

Impact fiscal détaillé : IFI, revenus fonciers, plus-values mobilières dans le duel crédit lombard vs crédit hypothécaire

La fiscalité constitue un element a examiner. Le choix entre crédit lombard et crédit hypothécaire entraîne des conséquences fiscales différentes.

Avec un crédit lombard, les liquidités obtenues ne constituent pas un revenu. Vous évitez ainsi toute augmentation de l’impôt sur le revenu ou du revenu fiscal de référence.

En conservant vos actifs financiers, vous différerez l’imposition sur les plus-values (PFU à 31,4 % depuis la LFSS 2026) tout en continuant à bénéficier de leur potentiel de croissance. Concernant l’IFI, ce crédit n’impacte pas directement, car il est adossé à des actifs financiers.

Le crédit hypothécaire présente d’autres avantages. Pour un investissement locatif, les intérêts d’emprunt sont généralement déductibles des revenus fonciers, ce qui réduit la base imposable.

En matière d’IFI, un passif immobilier comme un crédit hypothécaire vient en déduction de la valeur des actifs immobiliers taxables, allégeant la charge fiscale.

La question clé n’est pas quel crédit est le plus avantageux fiscalement, mais quelle structure fiscale correspond le mieux à vos objectifs patrimoniaux, aujourd’hui et demain.

Analyse des risques : volatilité des marchés financiers pour le lombard contre dynamique du marché immobilier pour l'hypothécaire

Chaque financement comporte des risques qu’il faut anticiper pour mieux les maîtriser. Crédit lombard et crédit hypothécaire exposent à des risques différents.

Le crédit lombard dépend directement de la performance des marchés financiers. La valeur des actifs nantis peut varier fortement. Si elle chute sous un certain seuil, la banque peut exiger un apport supplémentaire, un remboursement partiel, ou vendre les actifs nantis, souvent dans des conditions défavorables. Ce risque principal provient de la volatilité des placements.

Le crédit hypothécaire repose sur la stabilité relative de l’immobilier. Toutefois, le marché immobilier peut connaître des baisses de prix, une stagnation ou des difficultés de revente. En cas de vente dans un contexte défavorable, il peut être difficile de récupérer la totalité de la valeur investie, surtout après remboursement du capital restant dû. Le risque porte sur la liquidité, la valorisation à long terme du bien et la capacité à honorer les échéances.

Pour quels profils et projets : quand privilégier le crédit lombard ou le crédit hypothécaire

Le choix du financement dépend avant tout de votre profil et de vos projets.

Le crédit lombard est généralement proposé aux profils disposant d'un patrimoine financier conséquent et familiers des marchés. Il permet d’obtenir des liquidités sans céder son portefeuille, pour :

- saisir une opportunité d’investissement,

- financer un projet d’envergure,

- optimiser sa fiscalité.

Pour un entrepreneur, il offre une solution rapide pour répondre à un besoin ponctuel, sans diluer son capital ni vendre des actifs stratégiques. Sa rapidité de mise en place constitue un avantage décisif.

Le crédit hypothécaire s’adresse à un public plus large. Il convient particulièrement pour :

- l’acquisition immobilière (résidence principale, secondaire, investissement locatif),

- les projets de rénovation importants,

- la consolidation de dettes, en regroupant plusieurs crédits à des conditions potentiellement plus avantageuses.

Pour un expatrié propriétaire en France, ce crédit peut financer des projets dans le pays de résidence ou en France, même si les conditions d’octroi sont souvent plus strictes.

Stratégies hybrides : combiner crédit lombard et crédit hypothécaire

Le choix n’est pas toujours exclusif. Parfois, la solution la plus efficace combine les deux mécanismes.

Par exemple, si vous souhaitez acquérir un bien immobilier sans vendre un portefeuille d’actions en pleine croissance, un crédit lombard à court terme peut constituer rapidement l’apport personnel.

Ensuite, le reste de l’acquisition se finance par un crédit hypothécaire classique, avec des taux plus bas et une durée plus longue. Le crédit lombard pourra être remboursé ultérieurement, grâce à d’autres liquidités ou à une vente partielle de titres au moment opportun.

Mettre en œuvre votre stratégie de financement

Études de cas chiffrées : crédit lombard vs crédit hypothécaire pour un investisseur immobilier et un détenteur de portefeuille titres

Les chiffres apportent une meilleure compréhension, mais ils ne racontent pas toute l’histoire. Deux exemples concrets illustrent le fonctionnement réel de ces solutions de financement, au-delà des simples taux affichés.

Scénario 1 : l’investisseur immobilier – acquisition d’un appartement locatif de 300 000 €

Marc possède un portefeuille boursier de 500 000 € et souhaite investir dans un bien locatif.

Option A : crédit hypothécaire classique

Marc emprunte 300 000 € sur 20 ans à un taux fixe de 3,8 % (hors assurance). Ses mensualités s’élèvent à environ 1 787 €.

- Coût total des intérêts (approximatif) : 128 880 €.

- Impact : son taux d’endettement augmente, ce qui peut limiter ses futurs projets immobiliers selon les règles du HCSF. La gestion reste simple grâce à une mensualité fixe.

Option B : crédit lombard

Marc nantit 300 000 € de son portefeuille pour obtenir un crédit lombard in fine sur 5 ans à un taux de 4,5 % (Euribor 3M + 1 % de marge). Il paie uniquement les intérêts trimestriellement.

- Intérêts annuels : 13 500 € (soit 1 125 €/mois).

- Capital à rembourser au bout de 5 ans : 300 000 €.

- Impact : son taux d’endettement immobilier ne change pas directement. Il conserve son portefeuille, qui peut continuer à générer des performances (par exemple 6 % annuels). Si le portefeuille performe à 6 %, les 300 000 € nanties génèrent 18 000 € bruts, couvrant les intérêts et dégageant un excédent.

- Risque : si la valeur du portefeuille baisse (par exemple à 250 000 €), la banque peut exiger un appel de marge, nécessitant un apport supplémentaire ou un remboursement partiel. Cette stratégie dépend donc de la performance des actifs et de la capacité à gérer la volatilité.

Le choix de Marc dépend de sa confiance dans la performance de son portefeuille, de sa tolérance au risque et de ses projets futurs.

Scénario 2 : détentrice d’un portefeuille titres – financer des travaux de rénovation de 150 000 €

Sophie possède un portefeuille d’actions et d’ETF de 800 000 € et souhaite rénover sa résidence principale sans vendre ses titres, pour anticiper une hausse ou éviter la fiscalité sur les plus-values.

Option A : crédit lombard

Sophie nantit 300 000 € de son portefeuille (LTV de 50 %) pour obtenir 150 000 € en crédit lombard in fine sur 4 ans à 4,2 %.

- Intérêts annuels : 6 300 €.

- Impact : elle préserve sa stratégie d’investissement et continue de percevoir dividendes et performances potentielles. Elle doit toutefois rester attentive aux appels de marge.

Option B : crédit hypothécaire sur sa résidence principale

Si la valeur de sa résidence le permet, elle peut obtenir un prêt hypothécaire de 150 000 € sur 10 ans à 3,9 %.

- Mensualités : environ 1 512 €.

- Coût total des intérêts (approximatif) : 31 440 €.

- Impact : des mensualités plus élevées, mais une charge d’intérêt potentiellement plus faible sur la durée totale si le crédit lombard devait être renouvelé. Moins de flexibilité en cas de vente rapide du bien.

Sophie doit choisir entre préserver sa stratégie d’investissement ou opter pour la simplicité d’un remboursement amortissable, avec des conséquences différentes sur son cash-flow et sa flexibilité patrimoniale.

Les questions essentielles à se poser avant de choisir

Choisir un mode de financement revient à sélectionner le véhicule adapté pour un trajet : il faut considérer le confort, la consommation et le type de route, pas seulement la vitesse. Voici les questions clés pour orienter votre choix :

- Quel est l’objectif réel de ces fonds ? S’agit-il d’un besoin ponctuel ou d’un investissement dont le rendement doit couvrir le coût du prêt ? Le crédit lombard convient souvent au premier cas, mais nécessite une analyse de rentabilité pour le second.

- Votre horizon de temps est-il défini ou flexible ? Le crédit lombard est généralement à court terme. Si votre projet s’étale, les renouvellements peuvent devenir coûteux ou incertains. Le crédit hypothécaire offre une visibilité à long terme.

- Quelle est votre tolérance à la volatilité des marchés ? Si un appel de marge en période de turbulences boursières vous inquiète, la stabilité d’une garantie immobilière et d’un remboursement programmé peut être plus rassurante.

- Vos actifs financiers sont-ils adaptés au nantissement ? La banque évaluera la liquidité, la diversification et la qualité de votre portefeuille. Un portefeuille diversifié d’ETF et d’obligations sera mieux valorisé qu’un portefeuille concentré sur quelques valeurs spéculatives.

- Quelle est la valeur émotionnelle de vos actifs ? Hypothéquer sa résidence principale a un impact psychologique différent du nantissement d’un portefeuille d’actions, même à valeur égale.

- Avez-vous une stratégie claire pour le remboursement in fine du lombard ? Compter sur la performance du portefeuille est une chose, avoir un plan B (vente d’autres actifs, revenus futurs) en est une autre.

- Comment cette décision s’intègre-t-elle dans votre stratégie patrimoniale à moyen et long terme ? Un crédit peut sembler avantageux à court terme, mais limiter d’autres opportunités ou la transmission de votre patrimoine.

- Avez-vous testé la robustesse de votre choix ? Que se passe-t-il si les taux augmentent, si la valeur de vos actifs baisse de 30 %, ou si vos revenus diminuent ? La solidité de votre décision se mesure aussi à sa capacité à résister aux aléas.

Répondre à ces questions vous aidera à aligner votre solution de financement avec vos objectifs profonds, au-delà des conditions de marché.

À retenir pour faire le bon choix

Le choix entre crédit lombard vs crédit hypothécaire dépend avant tout de la nature de votre patrimoine et de vos objectifs financiers.

Si vous détenez un portefeuille de titres conséquent, le crédit lombard peut offrir rapidité et flexibilité, tandis que les propriétaires immobiliers pourront étudier l'option hypothécaire pour ses montants potentiellement élevés et ses durées étendues. Le choix doit s'apprécier au regard de votre situation personnelle.

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

Le recours à l'emprunt amplifie les pertes comme les gains et peut entraîner une perte supérieure au capital investi (vous restez redevable du prêt). Produit complexe à risque élevé.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.