Le combo PER + assurance-vie luxembourgeoise + crédit lombard : le montage à 3 étages

Mis à jour le 8 juillet 2026.

Peu d'articles expliquent ces trois briques assemblées.

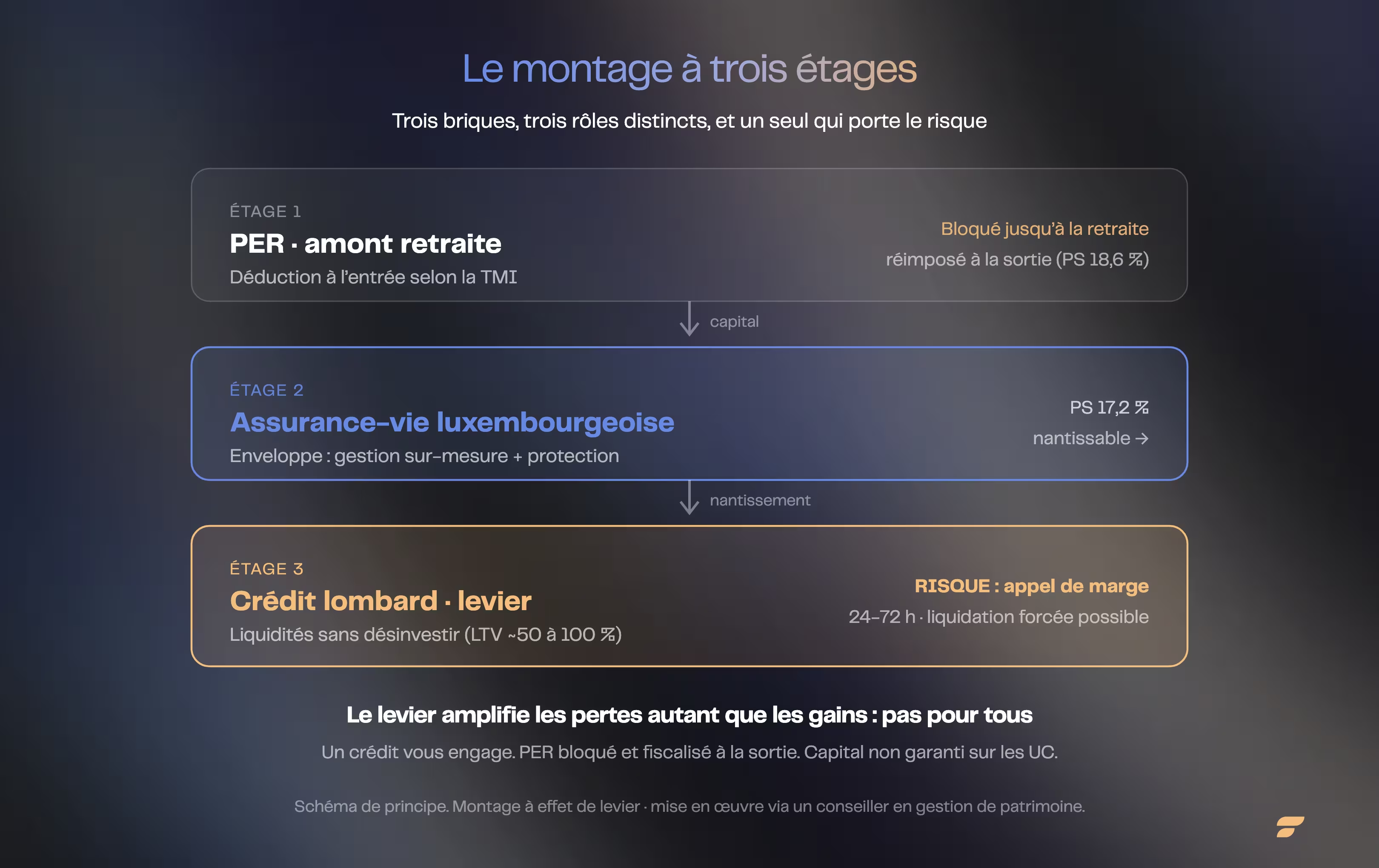

Le combo PER + assurance-vie luxembourgeoise + crédit lombard est un montage patrimonial à trois étages : le PER prépare la retraite en allégeant l'impôt, l'assurance-vie luxembourgeoise loge le capital dans une enveloppe de gestion et de protection, et le crédit lombard, adossé à ce contrat, dégage des liquidités sans rien vendre.

Ce n'est pas une recette miracle, et surtout pas pour tout le monde : c'est un montage à effet de levier, avec un risque réel. Voici comment les trois étages s'articulent, pour qui ça a du sens, et où sont les limites.

- Étage PER : les versements sont déductibles du revenu imposable (jusqu'à 37 680 € pour un salarié en 2026), mais le capital reste bloqué et sa sortie est réimposée.

- Étage assurance-vie luxembourgeoise : sa fiscalité est celle du contrat français (prélèvements sociaux à 17,2 %), sa valeur ajoutée est la protection (triangle de sécurité) et la gestion sur-mesure.

- Étage crédit lombard : ce prêt adossé au nantissement du contrat dégage des liquidités sans désinvestir, mais c'est un effet de levier, donc un risque réel.

- Le risque central est l'appel de marge : si les actifs nantis baissent, la banque peut exiger sous 24 à 72 heures un apport ou liquider vos actifs.

- Asymétrie 2026 : les prélèvements sociaux du PER sont passés à 18,6 %, alors que l'assurance-vie reste à 17,2 %.

À quoi sert le PER dans ce montage ?

Le Plan d'Épargne Retraite a un attrait simple : les versements sont déductibles du revenu imposable de l'année (art. 163 quatervicies du CGI pour les salariés). Plus votre tranche marginale est élevée, plus l'économie est forte, ce qui en fait un outil prisé des hauts revenus. Le plafond 2026 va jusqu'à 37 680 € pour un salarié et environ 88 911 € pour un travailleur indépendant.

Mais il faut nommer les deux contraintes que les présentations commerciales escamotent. D'abord, le PER est bloqué jusqu'à la retraite, hors quelques cas de déblocage anticipé (achat de la résidence principale, accidents de la vie). Ensuite, la déduction n'est pas une exonération : à la sortie en capital, la part correspondant aux versements est réimposée au barème de l'impôt sur le revenu, et les gains au prélèvement forfaitaire (31,4 % en 2026, prélèvements sociaux du PER portés à 18,6 %). L'avantage d'entrée est un report, pas un effacement.

Le PER occupe donc l'étage « amont retraite » du montage. Il prépare un capital, il n'apporte pas de liquidité, contrairement à un dispositif comme l'apport-cession qui, lui, mobilise le produit d'une vente d'entreprise.

Pourquoi loger le capital dans une assurance-vie luxembourgeoise ?

Le capital disponible, lui, est logé dans une assurance-vie luxembourgeoise. Son intérêt n'est pas un avantage fiscal propre : pour un résident français, la fiscalité est strictement celle de l'assurance-vie française (art. 125-0 A du CGI, prélèvements sociaux à 17,2 %). Ce qu'elle apporte, c'est la protection et la gestion.

La protection d'abord : le triangle de sécurité ségrègue vos actifs entre l'assureur, la banque dépositaire et le régulateur, et le super-privilège fait de vous un créancier de premier rang, sans plafond. La gestion ensuite : via un fonds dédié (FID) ou un fonds d'assurance spécialisé (FAS, réservé aux patrimoines mobiliers d'au moins 1,25 M€), l'univers d'investissement est bien plus large qu'en France. Nous détaillons ces mécanismes dans notre article dédié à l'assurance-vie luxembourgeoise.

Le même raisonnement d'enveloppe vaut, côté société, pour la trésorerie d'une holding. Surtout, ce contrat peut être nanti. C'est le pont vers le troisième étage.

Trois étages, trois rôles distincts : préparer, loger, mobiliser. C'est leur articulation qui fait le montage, à condition de ne jamais confondre leurs fonctions.

Comment le crédit lombard dégage-t-il des liquidités ?

Le crédit lombard est un prêt bancaire adossé au nantissement d'actifs financiers, ici le contrat d'assurance-vie luxembourgeois. Vous restez propriétaire de vos actifs, qui continuent de travailler, mais vous ne pouvez plus les racheter tant que le nantissement court. En échange, la banque vous prête une fraction de leur valeur, le ratio de prêt (LTV), fixé au cas par cas selon la qualité des actifs : de l'ordre de 50 % pour des actions volatiles à près de 100 % pour des supports très liquides.

L'intérêt est réel : mobiliser des liquidités, pour un projet ou un réinvestissement, sans désinvestir le contrat, donc sans déclencher la fiscalité d'un rachat ni casser l'antériorité fiscale. Le taux est variable, indexé sur un taux de référence du marché (Euribor ou €STR) augmenté d'une marge. C'est un produit contractuel bancaire, pas un dispositif légal : un crédit vous engage et doit être remboursé.

Le risque qu'il faut regarder en face : l'appel de marge

C'est le point qui décide si ce montage est pour vous. Le crédit lombard est un effet de levier, et un levier amplifie les pertes autant que les gains.

Le régulateur le formule sans détour. Selon l'Autorité des marchés financiers, « l'effet de levier amplifie les gains et les pertes. En cas de mauvaise anticipation de l'évolution du sous-jacent, le porteur peut perdre la totalité de son investissement ». Le principe vaut pour tout montage à levier, crédit lombard compris.

Si la valeur des actifs nantis baisse et que le ratio de prêt dépasse le seuil contractuel, la banque déclenche un appel de marge : elle exige, souvent sous 24 à 72 heures, un apport de sûretés, un remboursement partiel, ou procède à la liquidation forcée de vos actifs. En cas de marché baissier, cette vente intervient au pire moment et cristallise des pertes. Vous pouvez même rester redevable d'une dette résiduelle si la valeur liquidée ne couvre pas le prêt. S'ajoute le risque de taux : le lombard étant à taux variable, son coût peut grimper.

Ce risque n'a rien de théorique. Il signifie qu'un montage à levier ne se justifie que pour un patrimoine capable d'absorber un appel de marge sans être contraint, et après un examen précis de sa capacité de remboursement.

Le PER a-t-il vraiment sa place ici ?

Question légitime, car le PER est l'étage le plus discutable du montage. La réponse honnête est : cela dépend de votre fiscalité.

Le PER a du sens si votre tranche marginale est élevée aujourd'hui et que vous anticipez une tranche plus basse à la retraite : tout l'avantage tient à ce différentiel entre la déduction à l'entrée et la réimposition à la sortie. Il a du sens, aussi, comme brique de constitution d'un capital retraite, distincte de votre poche disponible.

Le PER n'a pas sa place si vous cherchez de la liquidité, puisqu'il est bloqué, ni si votre tranche ne baissera pas à la retraite, car l'avantage d'entrée est alors repris à la sortie. Et il faut être clair sur un point : ce n'est pas le PER qui sert de collatéral au crédit lombard, c'est l'assurance-vie. Le PER finance l'amont, il n'alimente pas le levier. Le confondre avec une enveloppe de liquidité est l'erreur classique sur ce montage.

Finary One : assembler sans se mettre en danger

Un montage à trois étages comme celui-ci n'a de sens que pensé dans l'ensemble de votre patrimoine : votre fiscalité réelle, votre horizon, votre capacité à encaisser un coup dur, vos objectifs de transmission. Pris isolément, chaque brique est défendable ; mal assemblées, elles créent un risque que vous ne maîtrisez pas.

C'est le rôle de Finary One. Votre patrimoine, professionnel et personnel, investi chez nous comme ailleurs, est agrégé et lu dans son ensemble grâce à l'app Finary. Votre gestionnaire privé, appuyé par un ingénieur patrimonial, évalue si un tel agencement sert votre situation, en mesure les risques, notamment celui du levier, et coordonne le dialogue avec vos conseils. Notre rôle n'est pas de vous vendre un montage, mais de vérifier qu'il vous protège autant qu'il vous sert.

Finary SAS est une Entreprise d'Investissement agréée par l'ACPR (N°19283). Cet article a une vocation informative et ne constitue pas un conseil en investissement personnalisé ; tout investissement comporte un risque de perte en capital.

Le bon réflexe n'est pas d'empiler des enveloppes pour optimiser, c'est de partir de votre situation et de n'ajouter un levier que s'il est tenable.

Questions fréquentes

En quoi consiste le combo PER + assurance-vie luxembourgeoise + crédit lombard ?

C'est un montage à trois étages : le PER prépare la retraite avec une déduction fiscale à l'entrée, l'assurance-vie luxembourgeoise sert d'enveloppe de gestion et de protection, et le crédit lombard, adossé à cette assurance-vie, dégage des liquidités sans désinvestir. Chaque étage a un rôle distinct ; c'est un montage à effet de levier réservé à un patrimoine établi.

Le PER est-il indispensable dans ce montage ?

Non. Le PER a du sens si votre tranche marginale d'imposition est élevée aujourd'hui et baissera à la retraite, et comme poche de capital retraite. Il n'en a pas si vous cherchez de la liquidité (il est bloqué) ou si votre tranche reste stable (l'avantage d'entrée est repris à la sortie). Surtout, ce n'est pas le PER qui adosse le crédit lombard, mais l'assurance-vie.

Quel est le principal risque du crédit lombard ?

L'appel de marge. Si la valeur des actifs nantis baisse et que le ratio de prêt dépasse le seuil contractuel, la banque peut exiger, sous 24 à 72 heures, un apport de sûretés ou liquider vos actifs, souvent au pire moment, cristallisant des pertes. Un levier amplifie les pertes comme les gains. S'ajoute un risque de taux, le crédit étant à taux variable.

Pourquoi le PER et l'assurance-vie n'ont-ils pas le même taux de prélèvements sociaux ?

Depuis le 1er janvier 2026 (LFSS 2026), les prélèvements sociaux sur les gains du PER sont passés à 18,6 %, tandis que l'assurance-vie reste à 17,2 %. C'est une asymétrie réglementaire entre les deux enveloppes, à connaître, mais qui ne constitue pas en soi un argument de rendement.

À qui ce montage s'adresse-t-il ?

À un patrimoine établi, à tranche marginale élevée, capable d'absorber un appel de marge sans être contraint de vendre, et après examen précis de sa capacité de remboursement. Ce n'est pas un montage grand public : il suppose un accompagnement par un conseiller en gestion de patrimoine et n'a de sens que replacé dans une stratégie d'ensemble.

Sources

- Service-Public, déduction des versements PER (plafonds 2026).

- Article 125-0 A du CGI (fiscalité de l'assurance-vie).

- Finary, l'assurance-vie luxembourgeoise (FAS vs FID).

- Finary, qu'est-ce que le crédit lombard.

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale, sur les supports en unités de compte. Les performances passées ne préjugent pas des performances futures. Ce montage repose sur un effet de levier (crédit lombard) qui amplifie les pertes comme les gains et expose à un appel de marge pouvant entraîner la liquidation forcée des actifs nantis. Un crédit vous engage et doit être remboursé ; vérifiez vos capacités de remboursement avant de vous engager. Le PER est bloqué jusqu'à la retraite (sauf cas de déblocage anticipé) et sa sortie est fiscalisée. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation, ni un conseil fiscal. Les seuils et taux cités sont en vigueur à la date de publication et susceptibles d'évoluer.

Avant toute opération, consultez un conseiller en gestion de patrimoine habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.