Devenir rentier en France : quel capital faut-il vraiment ?

Mis à jour le 7 juillet 2026.

Le virement est tombé un mardi matin : 5 millions d'euros nets, le lendemain de la cession d'une PME, et une seule question qui empêche de dormir.

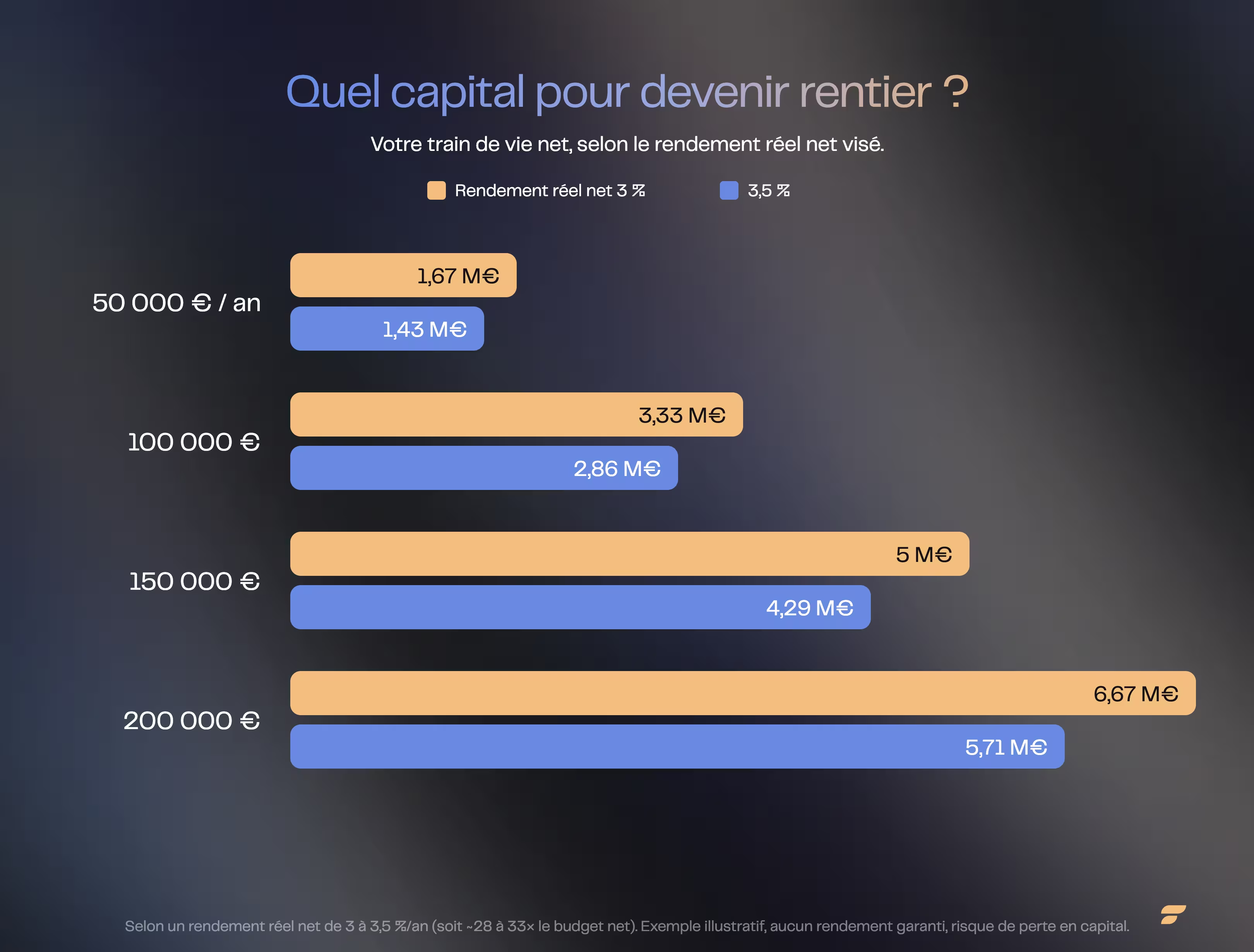

La réponse tient dans un calcul que presque personne ne fait correctement. Comptez 28 à 33 fois votre budget annuel net. Environ 3 M€ pour 100 000 € nets par an. 1,5 M€ pour 50 000 €. Sous réserve d'enveloppes fiscales optimisées.

C'est le cas de Thomas, 51 ans, vingt-cinq ans de travail résumés en une ligne de relevé. Vous êtes peut-être au même endroit : vous venez de vendre votre entreprise, vous héritez, ou votre holding déborde de trésorerie. La question ne change pas : combien faut-il, vraiment, pour vivre de ses placements en France ?

Le vrai piège n'est pas de manquer d'argent. C'est de surestimer ce que votre capital produit une fois l'impôt et l'inflation passés. Ce guide vous donne les hypothèses françaises 2026, les architectures qui tiennent 30 ans, et les enveloppes qui réduisent la facture de 15 à 25 %.

- Combien pour devenir rentier en France ? 28 à 33 fois votre budget net annuel : environ 3 M€ pour 100 000 €/an, 1,5 M€ pour 50 000 €/an.

- Rendement réel net réaliste : 3 à 3,5 % par an, après flat tax 31,4 % et inflation 2 %.

- La règle américaine des 4 % ne tient pas en France (fiscalité et inflation plus lourdes).

- Les enveloppes (assurance-vie, PEA, PER, holding) ramènent la fiscalité de 31,4 % à 12-15 %, soit 15 à 25 % de capital en moins.

- Ordres de grandeur sous hypothèses ; investir comporte un risque de perte en capital.

Combien faut-il pour vivre de ses placements en France ?

En France, comptez 28 à 33 fois votre budget annuel net : un prélèvement réel net de 3 à 3,5 % par an. Quatre variables expliquent ce chiffre.

- Le budget net annuel cible. Votre coût de vie après impôts. Logement, alimentation, transport, loisirs, santé, voyages. C'est l'entrée la plus sous-estimée du calcul : la plupart des candidats rentiers sous-déclarent leur train de vie de 15-20 %.

- Le rendement annualisé attendu. Long terme, un portefeuille diversifié actions monde + obligations + immobilier livre 5 à 7 % bruts. Le rendement réel après inflation et fiscalité tourne autour de 3 à 4 % nets pour un profil équilibré HNWI utilisant pleinement les enveloppes.

- L'inflation. La BCE cible une inflation long terme à 2 %, référence utilisée par l'INSEE. Sur 30 ans, 2 % d'inflation érode 45 % du pouvoir d'achat. Le rendement doit battre l'inflation, pas seulement la fiscalité.

- La marge de sécurité. La séquence des rendements compte autant que la moyenne. Un krach les 3 premières années peut épuiser le capital plus vite que prévu.

Formule simple : capital nécessaire ≈ budget net annuel ÷ rendement réel net.

Le coût d'une architecture par défaut. Prenez deux patrimoines d'1 M€. Le premier est piloté : enveloppes optimisées, allocation calibrée, arbitrages réguliers. Le second dort sur un CTO. Sur 20 ans, l'écart peut atteindre 200 000 à 400 000 € (selon les comparatifs d'allocations HNWI usuels). Sur 30 ans, il double. La friction fiscale compound, exactement comme les rendements, et c'est pour ça qu'un gestionnaire privé reste utile dans la durée.

Et la fameuse règle des 4 % ? Si vous avez déjà creusé le sujet, ce chiffre vous revient sûrement. On le lit partout : retirez 4 % de votre capital par an (donc 25× votre budget) et il tient 30 ans. Né de la Trinity Study (université Trinity, 1998), il a fait ses preuves sur les marchés US 1925-1995. En France, il casse. Trois raisons :

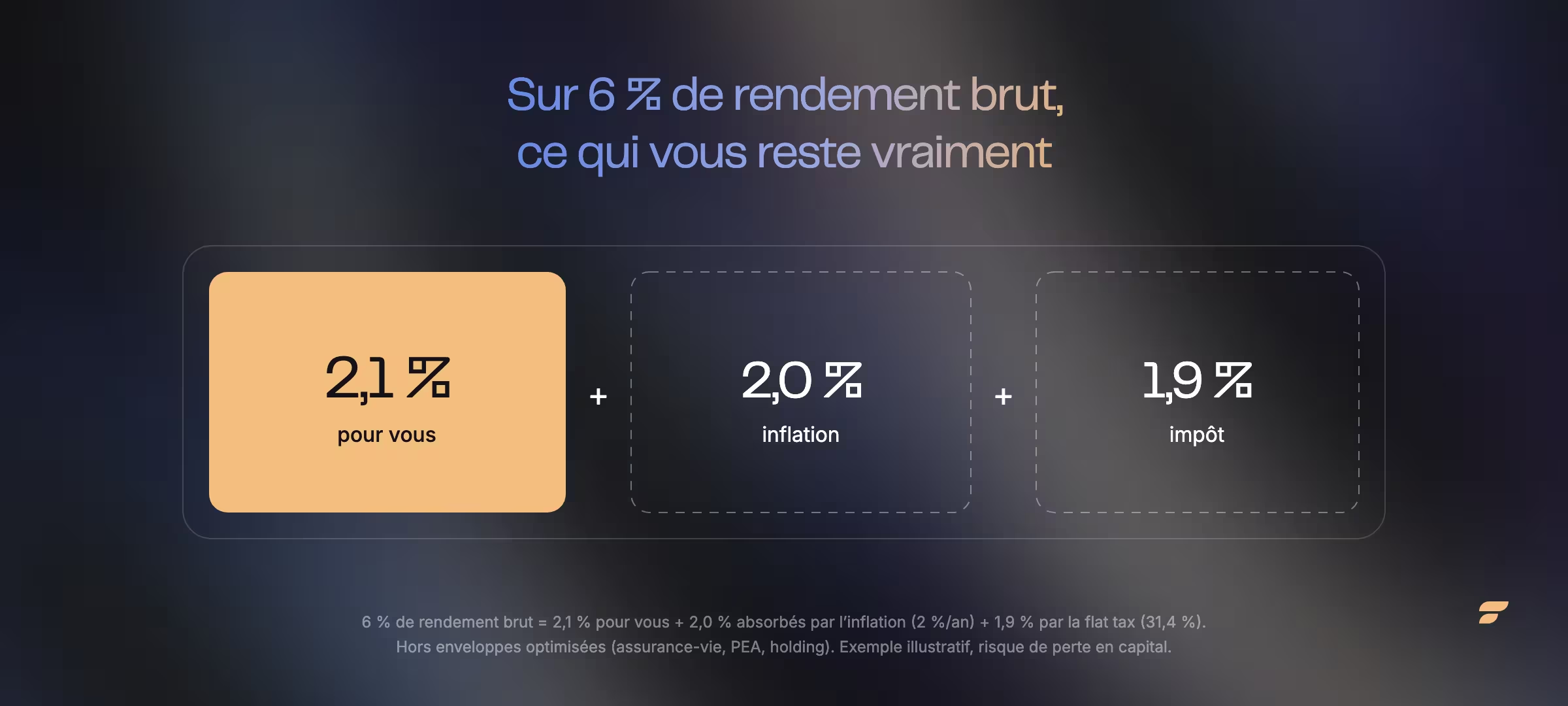

- La fiscalité. La flat tax (ou PFU) à 31,4 % (12,8 % d'IR + 18,6 % de prélèvements sociaux depuis la LFSS 2026) prend 31 centimes sur chaque euro de revenu du capital. Pour 4 % nets, visez ~5,8 % bruts.

- L'inflation. La règle US tournait sur 3 % ; la BCE cible 2 %. Mais les pics récents (5,2 % en 2022, 4,9 % en 2023, 2,0 % en 2024) ont rogné le pouvoir d'achat des rentiers déjà installés.

- L'IFI. Au-dessus de 1,3 M€ d'immobilier non professionnel net taxable, comptez 0,3 à 0,5 % de friction annuelle en plus.

C'est tout l'écart : 28 à 33 fois votre budget en France, contre 25 fois aux États-Unis. Pour le cadre général qui structure cette projection, voir notre guide de la gestion de patrimoine. Pour calibrer plus finement selon des montants spécifiques, voir combien rapportent 100 000 €, 500 000 € ou 1 million d'euros placés.

Sur quelles hypothèses 2026 repose ce calcul ?

Une projection sérieuse ne s'invente pas, elle s'adosse à des sources officielles. Voici les sept hypothèses 2026, et d'où elles viennent.

| Hypothèse | Fourchette retenue | Source |

|---|---|---|

| Rendement actions monde long terme | 6 à 8 % bruts / an | MSCI ACWI, performance historique 30 ans |

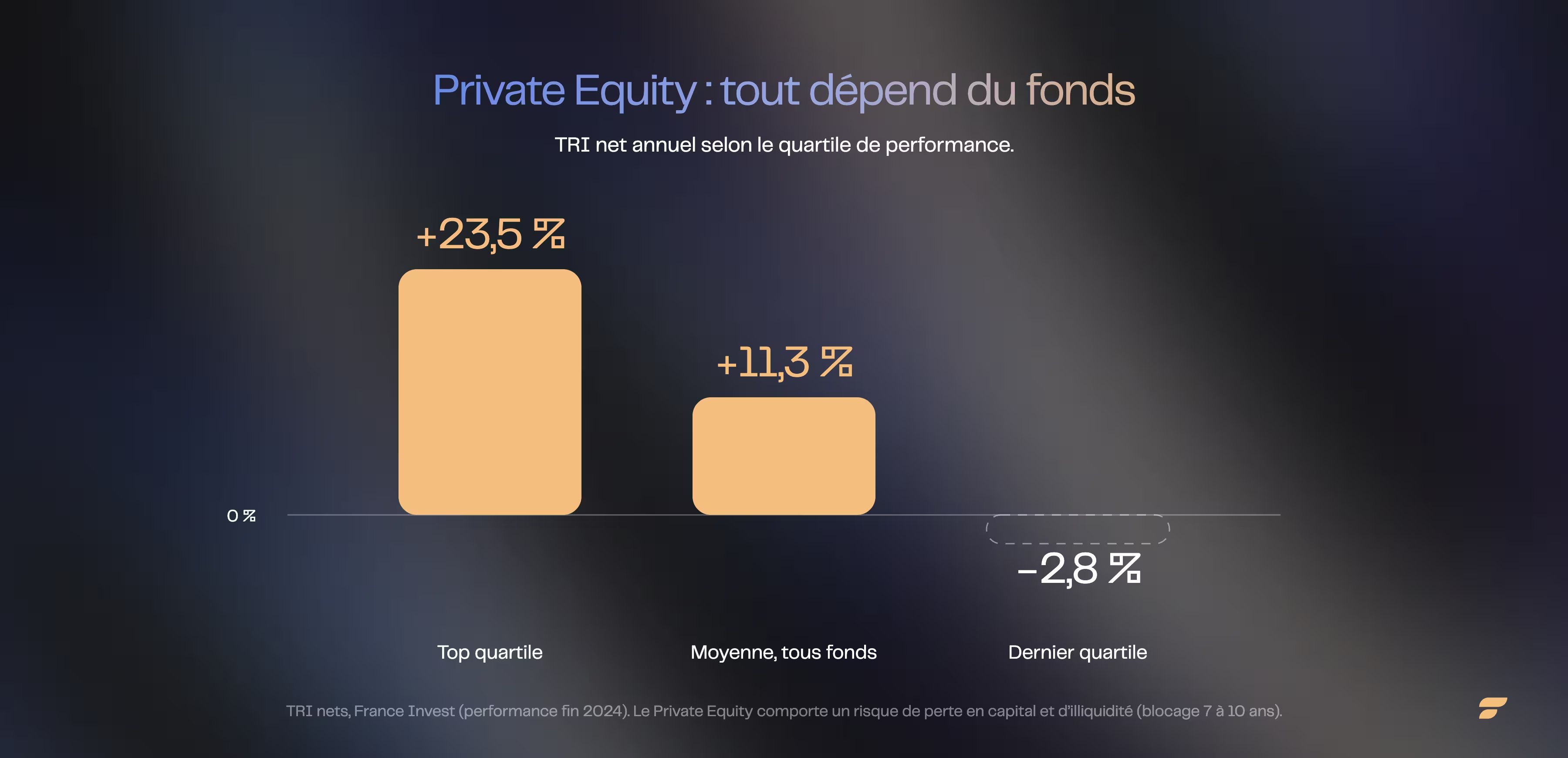

| Rendement Private Equity (moyenne tous segments) | 10 à 12 % nets / an | France Invest / EY, performance nette 2024 (TRI nets de frais) |

| Rendement obligataire haute qualité (OAT France) | 3 à 3,5 % bruts / an | Banque de France, indices obligataires + AFT, courbe OAT |

| Inflation France long terme | 2 % par an | BCE (cible), INSEE (mesure) |

| Fiscalité par défaut sur revenus du capital | Flat tax 31,4 % (hors AV qui conserve 30 %) | Article 200 A CGI, LFSS 2026 |

| Fiscalité réduite assurance-vie après 8 ans | PFNL 7,5 % + abattement 4 600 € (9 200 € couple) | Article 125-0 A CGI |

| Plafond PEA | 150 000 € de versements | Article L221-30 CMF |

Pour un patrimoine qui exploite pleinement ses enveloppes : 6-7 % nominal, 2 % d'inflation, 10-15 % de fiscalité pondérée. Soit 3,5 à 4,5 % de rendement réel net.

Le mythe du Private Equity à 12 %. Selon l'étude France Invest / EY à fin 2024, « le TRI s'élève à 11,3 % nets par an depuis l'origine ». Mais c'est la moyenne, tous quartiles confondus. Le quartile supérieur monte à ~23,5 % de TRI net (multiple 2,3x). Le dernier quartile tombe en territoire négatif (-2,8 % de TRI net, multiple 0,9x, données France Invest fin 2024). Traduction : le PE n'est pas une classe d'actifs, c'est un jeu de sélection de gérants. Choisir le mauvais fonds, c'est payer 7 à 10 ans d'illiquidité pour perdre du capital.

Les performances passées ne préjugent pas des performances futures. Le Private Equity comporte un risque de perte en capital et d'illiquidité, avec un horizon de blocage typique de 7 à 10 ans. Pour la palette complète des véhicules accessibles (FCPR, FCPI, FIP, FPS, SLP, ETF spécialisés), voir le guide des supports Private Equity.

Quel capital selon votre profil ? Trois scénarios chiffrés

Les trois reposent sur la même ossature : une bucket strategy (stratégie des 4 poches), classique de la gestion de patrimoine, adaptée au droit français. Le principe : la Trésorerie verse le cash chaque mois, rechargée par les coupons de la Protection et les loyers des Revenus, pendant que la Valorisation travaille à part pour le long terme.

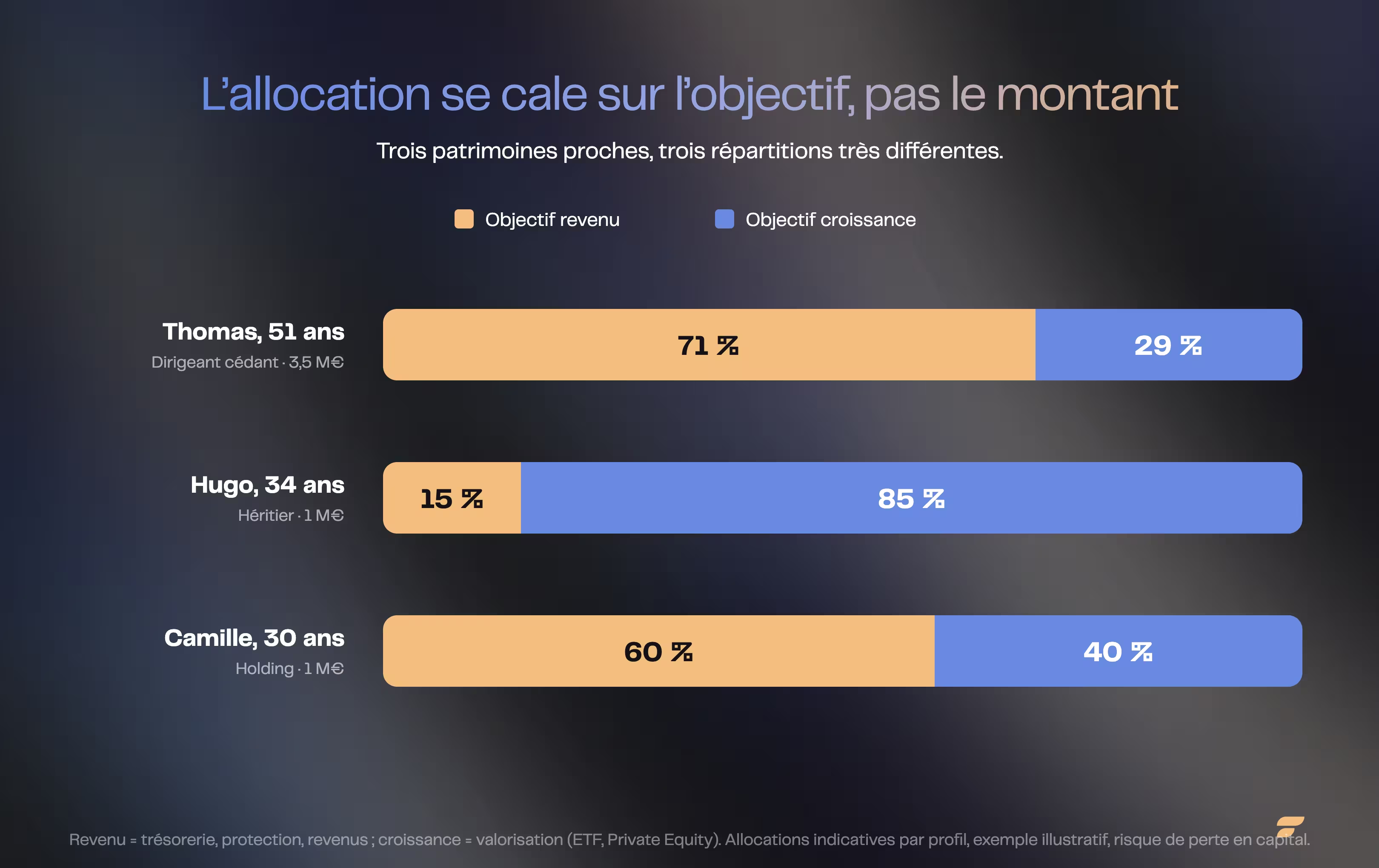

Trois profils HNWI illustrent comment calibrer le capital selon votre situation : un dirigeant cédant à 51 ans, un héritier de 34 ans en quête d'autonomie financière, et une cheffe d'entreprise de 30 ans avec une trésorerie excédentaire en holding.

Scénario 1. Thomas, 51 ans, dirigeant cédant, 5 M€ après impôts

Thomas a cédé sa PME industrielle pour 5 M€ nets. Le vrai sujet pour lui n'est pas le rendement, c'est de structurer un quotidien après 25 ans à 70 heures par semaine. Sa femme apporte 80 000 € nets par salaire ; le couple a besoin de 200 000 € nets par an, soit 120 000 € à générer par le patrimoine.

Allocation hors investissement : 1,5 M€ (800 000 € pour une résidence secondaire à Pornic, 700 000 € de transmission planifiée à ses deux enfants).

Capital investissable : 3,5 M€. Pour 120 000 € nets/an, Thomas a besoin d'un rendement réel net d'environ 3,4 %. C'est atteignable avec une architecture en 4 poches (bucket strategy adaptée au droit français) :

- Trésorerie : 750 000 € en fonds euros (3 ans de besoins, autonomie en cas de krach).

- Protection : 1 M€ en fonds obligataires datés (coupons réguliers, faible volatilité).

- Revenus : 750 000 € en produits structurés à coupon + SCPI distributives + fonds infrastructure.

- Valorisation : 1 M€, soit 600 000 € d'ETF actions monde et 400 000 € de Private Equity.

La logique : la Trésorerie distribue le cash mensuel, les coupons et loyers des poches Protection et Revenus la rechargent en continu, et la Valorisation reste investie long terme pour battre l'inflation. Pourquoi 4 poches et pas 3 ou 5 ? Parce qu'on isole 3 ans de besoins du marché (Trésorerie) pour ne jamais vendre au creux pendant un krach, et on sépare les revenus récurrents (Protection + Revenus) de la croissance long terme (Valorisation), pour ne pas confondre les deux objectifs.

Pour les dirigeants qui veulent reporter l'imposition de la plus-value de cession via le 150-0 B ter, voir le dispositif d'apport-cession.

Scénario 2. Hugo, 34 ans, héritier 1,2 M€, autonomie financière à 45 ans

Hugo, chirurgien-dentiste à Lyon, hérite de 1,2 M€ après droits de succession (saut de génération depuis son grand-père). Il gagne 100 000 € nets par an dans son cabinet. Son sujet réel : ne pas trahir un héritage qu'il n'a pas construit. Il vise l'autonomie financière à 45 ans, pour pouvoir réduire ou arrêter sa pratique s'il le souhaite.

Allocation immédiate : 200 000 € pour l'apport d'une résidence principale, complétée par un crédit immobilier qui devient son levier patrimonial long terme. Capital investissable : 1 M€.

Comme Hugo ne dépend pas de ce capital pour vivre aujourd'hui, l'objectif est la valorisation maximale sur 11 ans :

- 150 000 € en fonds euros (poche de liquidité, imprévus).

- 600 000 € en ETF actions monde diversifiés (assurance-vie + PEA plafonné à 150 000 € + CTO).

- 250 000 € en Private Equity (25 % de l'allocation, inspiré des family offices américains qui allouent 20-40 % en illiquide).

Le levier du temps. Avec un rendement moyen pondéré réel de 6 à 7 % par an, le capital double tous les 10 à 12 ans (règle des 72). À 45 ans, Hugo pourrait avoir près de 2 M€ investissables sous cette hypothèse. À ce stade, l'allocation peut être rebasculée vers les poches Trésorerie / Protection / Revenus du scénario Thomas pour générer un revenu stable. Les rendements passés ne préjugent pas des performances futures.

Pour un HNWI qui veut une architecture FAS/FID, des fonds non éligibles au droit français et un cadre juridique différent, l'assurance-vie luxembourgeoise est l'enveloppe complémentaire à étudier.

Scénario 3. Camille, 30 ans, holding 1 M€ excédentaire

Camille, créatrice de contenu, a 850 000 abonnés et une holding qui encaisse 1 M€ excédentaire en compte courant. Elle se verse un salaire modeste (80 000 € bruts) ; le reste capitalise. Son enjeu réel : son revenu dépend d'une plateforme qu'elle ne contrôle pas. Un changement d'algorithme, un bad buzz, et la machine s'arrête en 6 mois. Le million dans la holding, c'est son assurance-vie de carrière.

Le piège classique. Sortir le million directement en dividende sur son compte personnel déclencherait la flat tax à 31,4 % (12,8 % d'IR + 18,6 % de PS depuis le 1er janvier 2026), plus la Contribution Exceptionnelle sur les Hauts Revenus (CEHR, 3 à 4 % au-delà de 250 000 € de revenu fiscal de référence pour un célibataire), plus la Contribution Différentielle sur les Hauts Revenus (CDHR, introduite par la LF 2025 art. 10 et reconduite par la LF 2026, qui garantit un taux effectif minimum de 20 %, déjà dépassé ici). Au total, le coût fiscal atteint environ 34 % (PFU 31,4 % + CEHR), soit près de 340 000 € dès la première année.

La solution patrimoniale. Garder l'argent dans la holding et l'investir via un contrat de capitalisation personne morale. La holding capitalise les revenus aux règles de l'IS (15 % sur les premiers 42 500 € pour les PME éligibles, sous conditions CA ≤ 10 M€ et capital détenu à 75 % par des personnes physiques ; 25 % au-delà). En complément, le régime mère-fille exonère 95 % des dividendes de filiales (taux effectif ~1,25 %), et les plus-values sur titres de participation détenus plus de 2 ans sont imposées à 0 % (avec quote-part de frais et charges de 12 % réintégrée).

Le ratio en chiffres. Dividende immédiat : ~340 000 € d'impôt en année 1 (~34 %). Holding + contrat de capitalisation avec une allocation prudente : ~12 500 € d'IS par an si on lisse, soit environ 27 fois moins de friction fiscale annuelle. Sur 10 ans, la structure paie ~125 000 € d'IS cumulés, à comparer aux ~340 000 € prélevés dès la première année en sortie directe. La structure paie pour elle-même en moins de 3 ans.

Mise en garde : l'usage d'une holding doit présenter une substance économique réelle. Une holding patrimoniale créée uniquement à fins d'optimisation s'expose à un risque de redressement pour abus de droit (administration fiscale, carte des pratiques abusives 2022).

Allocation dans le contrat de capitalisation : 200 000 € en fonds euros, 250 000 € en produits structurés à coupon, 150 000 € en fonds obligataires datés, 300 000 € en ETF actions monde, 100 000 € en Private Equity (profil moins risqué que celui d'Hugo, car son revenu d'activité est moins stable et 4 personnes dépendent de son audience).

Mis côte à côte, ces trois profils le montrent : à patrimoine comparable, c'est l'objectif (générer un revenu ou faire croître le capital) qui fait basculer l'allocation, pas le montant.

Lire ces équilibres est simple. Les traduire en allocation ligne à ligne, puis les arbitrer chaque année, l'est beaucoup moins.

Quelles enveloppes fiscales réduisent le capital nécessaire ?

Cinq enveloppes ramènent la fiscalité effective de 31,4 % (flat tax sèche) à 12-15 % pondéré. À besoin égal, elles réduisent le capital nécessaire de 15 à 25 %.

L'assurance-vie, après 8 ans. Les gains des rachats passent à 7,5 % (Prélèvement Forfaitaire Non Libératoire, acompte sur IR) pour les primes versées après le 26/09/2017, avec un abattement annuel de 4 600 € (9 200 € pour un couple). Ce taux ne vaut que jusqu'à 150 000 € d'encours ; au-delà, on retombe à 12,8 %. À noter : l'assurance-vie garde une flat tax à 30 % (12,8 % IR + 17,2 % PS), exception à la hausse de la LFSS 2026. Détail dans notre guide de la fiscalité de l'assurance-vie en 2026 et le mode de calcul de l'abattement.

Le PEA, après 5 ans. Gains exonérés d'IR. Plafond de versement : 150 000 €. Seuls les prélèvements sociaux (18,6 % depuis 2026) restent dus. Pour des actions de long terme, c'est l'enveloppe la plus efficace. Pour l'arbitrage entre les deux enveloppes, voir PEA ou assurance-vie : que choisir.

La holding + contrat de capitalisation. Pour un patrimoine issu d'une cession ou d'une activité en société : la holding capitalise aux règles de l'IS (15 % jusqu'à 42 500 € sous conditions PME éligibles, 25 % au-delà), avec 95 % des dividendes de filiales exonérés (mère-fille) et 0 % sur les plus-values de titres de participation détenus plus de 2 ans (quote-part de 12 % réintégrée).

Le PER. Versements déductibles du revenu imposable à l'entrée. Redoutable pour les hauts revenus en phase d'activité (TMI 41 % ou 45 %).

La combinaison HNWI. Un patrimoine de 3 M€ se répartit en général entre assurance-vie (deux contrats au plafond fiscal), PEA (150 000 €), PER, CTO pour le complément actions liquides, et holding pour les revenus d'activité. De quoi ramener la fiscalité de 31,4 % à 12-15 % pondéré. C'est pour ça qu'un gestionnaire privé reste utile bien après la cession : optimiser une sortie sur 20-30 ans, c'est des arbitrages chaque année, pas une décision unique.

Quels pièges font s'effondrer le calcul du rentier ?

Trois biais font régulièrement s'effondrer les projections de rentier. Chacun a son correctif.

Piège 1. Sous-estimer l'inflation. 2 % par an, ça paraît anodin. Sur 30 ans, ça efface 45 % du pouvoir d'achat. Un train de vie de 120 000 € aujourd'hui, c'est 218 000 € en 2056 pour le même confort. Le rendement réel net doit battre l'inflation chaque année, sinon le capital fond sans bruit.

Piège 2. Oublier la fiscalité de sortie. Beaucoup raisonnent en rendement brut. Mais ce qui paie le train de vie, c'est le net : après flat tax, prélèvements sociaux et IFI éventuel. 6 % nominal, ça devient ~4,1 % net hors enveloppes (après flat tax 31,4 %), et ~2,1 % réel après 2 % d'inflation. Presque moitié moins que ce que promettent les brochures.

Piège 3. Ignorer la séquence des rendements. La règle des 4 % suppose une moyenne lissée sur 30 ans. Mais si le marché perd 30 % vos deux premières années de retrait, le capital amputé doit remonter beaucoup plus haut pour s'en remettre. Les chercheurs (Bengen, Kitces, Trinity Study) appellent ça le sequence of returns risk : à moyenne égale, deux retraits survivent très différemment selon que les pertes arrivent tôt ou tard. Les simulations Monte Carlo le montrent : un krach en année 1 peut faire chuter la probabilité de survie du portefeuille sur 30 ans, parfois loin sous les 95 % théoriques. La parade : garder 2 à 3 ans de besoins en Trésorerie, pour ne jamais vendre au creux.

Le fil rouge de ces trois pièges : les erreurs les plus chères ne font aucun bruit. Vos 6 % qui n'en sont que 2,1. Les 200 000 à 400 000 € d'écart entre piloté et « par défaut » sur 30 ans. Le krach mal encaissé, parce qu'on a dû vendre au pire moment. Aucune ne se voit sur l'instant. Toutes se paient plus tard, souvent quand il est trop tard pour corriger.

L'investissement comporte un risque de perte en capital.

Finary One, pour un regard d’ensemble

Les chiffres de cet article, vous pouvez les poser. Ce qui décide d’une trajectoire de rentier, c’est l’articulation : quelles enveloppes, dans quel ordre, et comment les arbitrages tiennent sur vingt ou trente ans.

Un gestionnaire privé Finary One, appuyé si besoin par un ingénieur patrimonial, examine votre patrimoine dans son ensemble : la protection (clause bénéficiaire, régime matrimonial, prévoyance), la structuration (holding, démembrement, donations) et les enveloppes (assurance-vie et compte-titres français et luxembourgeois, PEA, PER, contrat de capitalisation).

Votre patrimoine est examiné dans son ensemble et piloté dans la durée, et vous gardez la main sur chaque décision. Le diagnostic est gratuit et sans engagement, même sans être client, dès 500 000 € d’actifs investissables.

Finary SAS, Entreprise d’Investissement agréée par l’ACPR (N°19283). Cet article a une vocation informative et ne constitue pas un conseil en investissement personnalisé ; tout investissement comporte un risque de perte en capital.

Questions fréquentes

Combien faut-il vraiment pour vivre de ses placements en France ?

Pour un budget net de 100 000 € par an, comptez entre 2,5 et 3 M€ de capital investi en fonction des enveloppes fiscales utilisées. Pour 50 000 € nets par an, environ 1,3 à 1,5 M€. Ces ordres de grandeur supposent un rendement réel net de 3,5 à 4 % et une marge de sécurité contre la séquence des rendements.

La règle des 4 % marche-t-elle en France ?

Non, pas directement. Elle a été calibrée sur le marché américain entre 1925 et 1995 avec une fiscalité douce et une inflation différente. En France, après flat tax à 31,4 % et inflation INSEE, la version réaliste se situe entre 3 et 3,5 % de prélèvement net sur le capital, soit 28 à 33 fois le budget annuel net contre 25 fois pour la version US.

Quelle fiscalité s'applique aux revenus du capital en France ?

Par défaut, la flat tax à 31,4 % (12,8 % d'IR + 18,6 % de prélèvements sociaux depuis la LFSS 2026) s'applique aux dividendes, intérêts et plus-values mobilières. L'assurance-vie conserve une fiscalité flat tax à 30 % (12,8 % IR + 17,2 % PS), exception à la hausse. Plusieurs enveloppes réduisent encore le taux : assurance-vie après 8 ans (PFNL 7,5 % + abattement), PEA après 5 ans (exonération d'IR, PS 18,6 %), PER (déduction à l'entrée), holding via IS (15-25 %).

Quel rendement annuel raisonnable peut-on espérer ?

Long terme, un portefeuille diversifié actions monde + obligations + immobilier livre 5 à 7 % bruts par an. Le rendement réel net après inflation et fiscalité tourne autour de 3 à 4 % pour un profil équilibré HNWI utilisant pleinement les enveloppes. Les performances passées ne préjugent pas des performances futures.

Pourquoi ne pas tout mettre en assurance-vie ?

Parce que le plafond de 150 000 € par contrat pour la fiscalité allégée des primes versées après 26/09/2017 limite l'efficacité fiscale au-delà. Sur des encours supérieurs, le taux de droit commun (12,8 %) reprend le dessus. La combinaison AV + PEA + holding + CTO arbitrés capte mieux les niches selon les flux et l'horizon.

Comment réduire le capital nécessaire pour devenir rentier ?

Trois leviers. Optimiser la fiscalité (combiner assurance-vie, PEA, PER, holding) pour gagner 10 à 15 % de rendement net. Étager les enveloppes selon l'horizon (8 ans pour assurance-vie, 5 ans pour PEA). Distinguer le capital de rentier du patrimoine immobilisé (résidence principale, transmission programmée).

À partir de combien de patrimoine devient-on rentier en France ?

Il n'y a pas de seuil universel. Le bon indicateur est le ratio rente nette / capital investissable. Pour un gestionnaire privé Finary One, un patrimoine investissable à partir de 500 000 € permet déjà une architecture sérieuse. Au-delà de 2 M€ investissables, les arbitrages fiscaux deviennent vraiment déterminants pour optimiser le rendement net.

Comment devenir rentier en France ?

En constituant un capital investi qui génère un revenu réel net suffisant pour couvrir votre train de vie sans épuiser le capital. Concrètement : viser 28 à 33 fois votre budget annuel, répartir entre enveloppes fiscales (assurance-vie, PEA, PER, holding) pour limiter la fiscalité, et structurer l'allocation en poches (trésorerie, protection, revenus, valorisation) pour ne jamais vendre au mauvais moment.

Quel capital pour devenir rentier à 50 ans ?

Le capital dépend de votre budget, pas de votre âge : 28 à 33 fois votre budget net annuel (environ 3 M€ pour 100 000 € nets/an, 1,5 M€ pour 50 000 €). À 50 ans, l'horizon long (30 ans et plus) autorise une poche de valorisation actions plus étoffée, ce qui aide à battre l'inflation dans la durée. Le raisonnement est identique à 55 ou 60 ans.

Peut-on devenir rentier avec 1 million d'euros ?

Avec 1 M€ investi et un rendement réel net de 3 à 3,5 %, comptez 30 000 à 35 000 € nets par an. De quoi compléter un revenu, rarement financer un train de vie élevé sans entamer le capital. Pour 100 000 € nets par an, visez plutôt 2,5 à 3 M€. Les performances passées ne préjugent pas des performances futures.

Sources

- Cooley, Hubbard, Walz (Trinity University, 1998), Retirement Spending: Choosing a Sustainable Withdrawal Rate, cadre de la « règle des 4 % », testé sur les rendements US 1925-1995.

- INSEE, indice des prix à la consommation, série longue.

- France Invest / EY, performance nette du capital-investissement français à fin 2024.

- Banque centrale européenne, stratégie de politique monétaire et cible d'inflation 2 %.

- Banque de France, indices obligataires + AFT, taux de référence OAT.

- impots.gouv.fr, fiscalité des plus-values mobilières (PFU 31,4 %).

- impots.gouv.fr, fiscalité du PEA après 5 ans (PS 18,6 %).

- impots.gouv.fr, retraits d'assurance-vie après 8 ans (PFNL 7,5 % + abattement).

- Article 200 A du Code général des impôts (PFU), sur Légifrance.

- Loi n° 2025-127 du 14 février 2025 (LF 2025, CDHR) et loi n° 2025-1403 du 30 décembre 2025 (LFSS 2026, hausse CSG portant le PFU à 31,4 %).

- UBS Global Family Office Report 2024. Allocation cible des family offices.

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

Cet investissement présente un risque d'illiquidité (revente non garantie, horizon long) et un risque de perte en capital. Les revenus et valorisations ne sont pas garantis.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.