Donation aux petits-enfants : combien donner sans impôt ?

Mis à jour le 7 juillet 2026.

Transmettre à ses petits-enfants est autant une question de chemin fiscal que de générosité. Chaque grand-parent peut donner 63 730 € à chaque petit-enfant majeur tous les 15 ans en franchise de droits, soit 127 460 € pour un couple, en cumulant deux abattements. Le vrai piège : transmettre palier par palier et payer les droits deux fois sur le même euro.

Cet article a une vocation informative et ne constitue pas un conseil personnalisé. Investir comporte des risques, notamment de perte en capital. La fiscalité décrite dépend de votre situation et peut évoluer avec les lois de finances.

- Chaque grand-parent donne 31 865 € par petit-enfant tous les 15 ans en franchise de droits (abattement de l'article 790 B du CGI).

- En ajoutant le don familial de somme d'argent (article 790 G, donateur de moins de 80 ans, petit-enfant majeur), le total monte à 63 730 € par grand-parent, soit 127 460 € pour un couple.

- Le saut de génération (donation-partage transgénérationnelle ou renonciation du parent) évite une double imposition : le capital n'est transmis qu'une fois au lieu de deux.

- Le démembrement (donner la nue-propriété, garder l'usufruit) réduit la base taxable selon l'âge : à 65 ans, seuls 60 % de la valeur sont taxés (barème de l'article 669 du CGI).

- L'assurance-vie transmet 152 500 € par petit-enfant bénéficiaire, hors succession, pour les primes versées avant 70 ans (article 990 I du CGI).

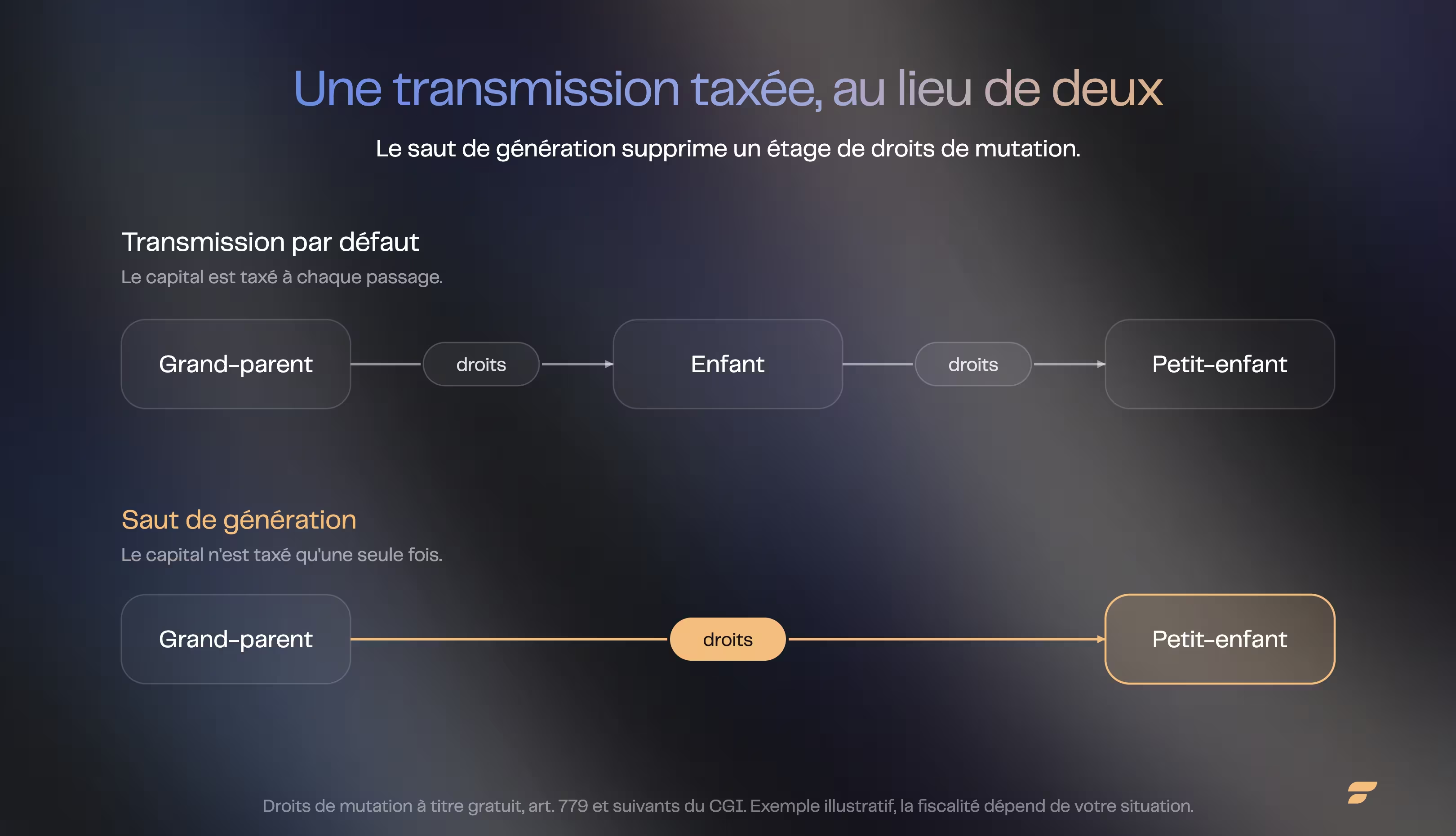

Pourquoi transmettre directement à ses petits-enfants ?

Transmettre directement à un petit-enfant fait subir au capital une seule transmission taxable au lieu de deux. C'est tout le principe du saut de génération.

Le réflexe par défaut, c'est de transmettre vers le bas, un étage à la fois. Vous donnez à vos enfants, qui donneront plus tard à leurs propres enfants. Mais chaque passage est une transmission taxable. Le même capital franchit deux fois le guichet fiscal, et paie deux fois des droits de mutation.

Pire : si rien n'est préparé et qu'un petit-enfant hérite directement de vous alors que son parent est vivant, l'abattement tombe à 1 594 € (article 788 du CGI). Autant dire rien. La fiscalité ne récompense pas l'absence de plan, elle la sanctionne.

Donc la vraie question n'est pas « combien donner », mais « par quel chemin ». Et le chemin direct, vers les petits-enfants, supprime un étage de droits entier.

Combien peut-on donner à un petit-enfant sans payer d'impôt ?

Chaque grand-parent peut donner 31 865 € par petit-enfant tous les 15 ans sans aucun droit, et jusqu'à 63 730 € en ajoutant le don familial de somme d'argent.

Deux abattements se cumulent, et c'est là que tout se joue :

- L'abattement de droit commun (article 790 B du CGI) : 31 865 € par grand-parent et par petit-enfant, renouvelable tous les 15 ans. Il vaut pour tout type de bien (argent, titres, immobilier).

- Le don familial de somme d'argent (article 790 G du CGI) : 31 865 € de plus, à condition que le donateur ait moins de 80 ans et que le petit-enfant soit majeur. Réservé à l'argent (virement, chèque), renouvelable lui aussi tous les 15 ans.

Le cumul des deux dispositifs est explicitement prévu par l'administration. Comme le précise Service-Public.fr : « Vous pouvez cumuler l'exonération des dons familiaux de sommes d'argent avec l'abattement dont vous pouvez bénéficier du fait de votre lien de parenté avec le donateur. » Résultat : 63 730 € par grand-parent et par petit-enfant, sans droits. Pour un couple de grands-parents de moins de 80 ans, 127 460 € par petit-enfant, tous les 15 ans.

Mettez le compteur en marche tôt et l'effet est massif. Une donation à 60 ans, une autre à 75 : deux fenêtres de 15 ans utilisées, le double transmis en franchise. Au-delà de l'abattement, le barème de l'article 777 du CGI s'applique, de 5 % à 45 %, mais il reste à 20 % jusqu'à 552 324 € par part.

| Bénéficiaire | Abattement | Référence |

|---|---|---|

| Petit-enfant (donation) | 31 865 € | art. 790 B CGI |

| Don familial (argent, donateur de moins de 80 ans) | 31 865 € | art. 790 G CGI |

| Arrière-petit-enfant | 5 310 € | art. 790 D CGI |

| Petit-enfant héritant directement (parent vivant) | 1 594 € | art. 788 CGI |

Le saut de génération : donation-partage transgénérationnelle ou renonciation ?

Deux voies permettent de sauter une génération : la donation-partage transgénérationnelle, de votre vivant, et la renonciation du parent à la succession, à votre décès.

La première est organisée et apaisée. Le Code civil (article 1078-4) prévoit que les enfants peuvent consentir à ce que leurs propres descendants soient allotis à leur place dans une donation-partage. Concrètement : vos enfants acceptent que leur part aille directement à leurs propres enfants. Tout le monde signe, les comptes sont clairs, et la valeur est figée le jour de l'acte.

La seconde joue au décès. Depuis la réforme du 23 juin 2006, un enfant peut renoncer à la succession au profit de ses propres enfants, qui héritent alors « en représentation » (articles 754 et 805 du Code civil). C'est le cas décrit dans notre vidéo « Comment investir 1 M€ » : les parents de Hugo renoncent pour que le grand-père transmette directement. Les petits-enfants d'une même branche se partagent alors l'abattement de 100 000 € du parent renonçant.

Mais attention, une donation est en principe irrévocable : on ne reprend pas ce qu'on a donné. C'est exactement pour ça que ces montages se construisent avec un notaire, jamais sur un coin de table.

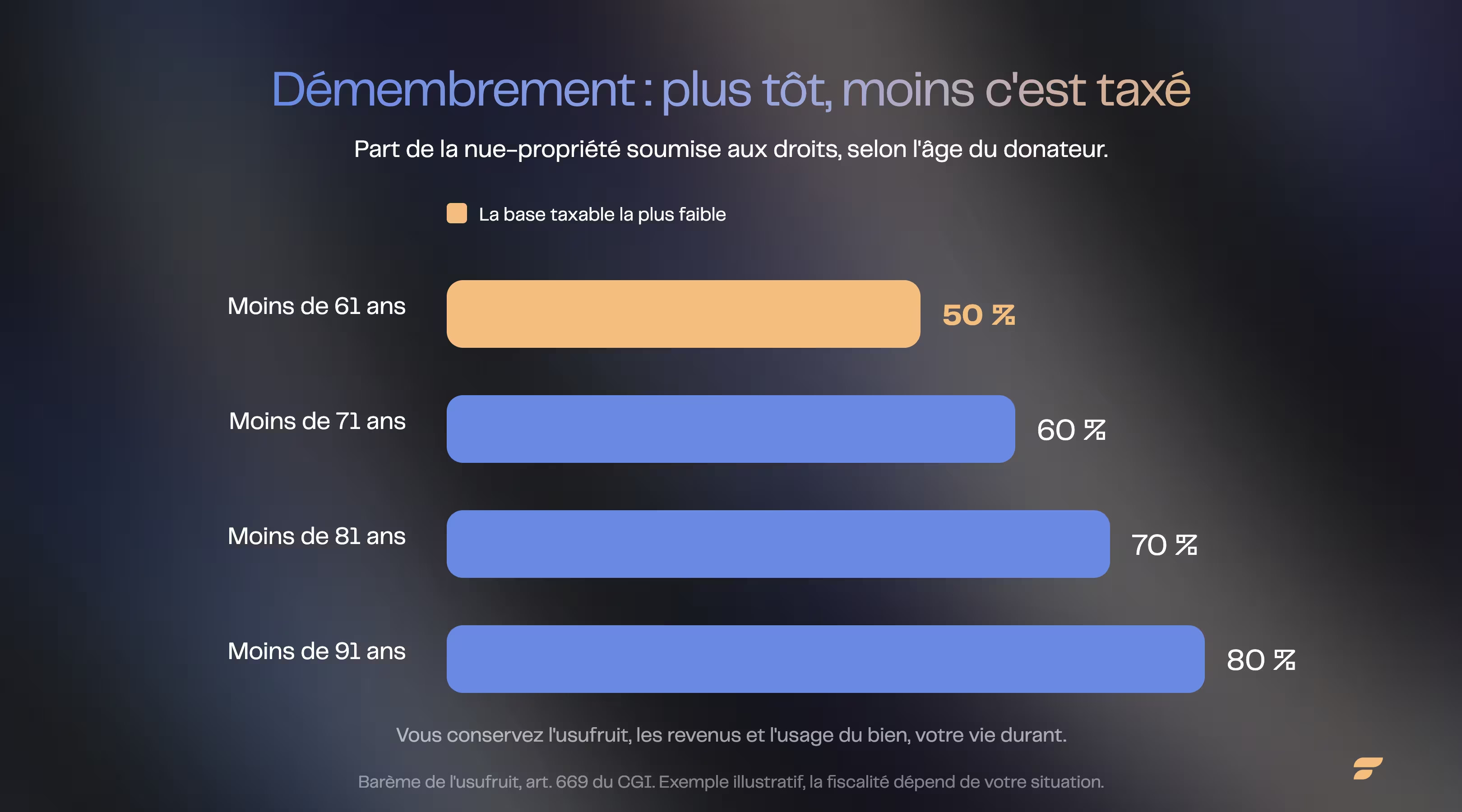

Comment le démembrement réduit-il les droits de donation ?

Donner la nue-propriété en gardant l'usufruit transmet le bien à prix réduit : seule la nue-propriété est taxée, et l'usufruit rejoint la nue-propriété sans droits à votre décès.

Le calcul dépend de votre âge. Le barème de l'article 669 du CGI fixe la valeur de la nue-propriété par tranche :

| Âge de l'usufruitier | Nue-propriété taxée |

|---|---|

| Moins de 61 ans révolus | 50 % |

| Moins de 71 ans révolus | 60 % |

| Moins de 81 ans révolus | 70 % |

| Moins de 91 ans révolus | 80 % |

À 65 ans, vous donnez la nue-propriété d'un bien de 300 000 €, mais l'impôt ne porte que sur 180 000 € (60 %). Vous gardez les revenus et l'usage du bien votre vie durant. À votre décès, le petit-enfant devient plein propriétaire, sans nouveaux droits à payer. Vous transmettez 100 % d'une valeur en n'en faisant taxer que 60 %, et encore, après abattement. (Exemple illustratif.)

Plus vous démembrez tôt, plus la part taxable est faible. Le temps, ici, travaille pour vous.

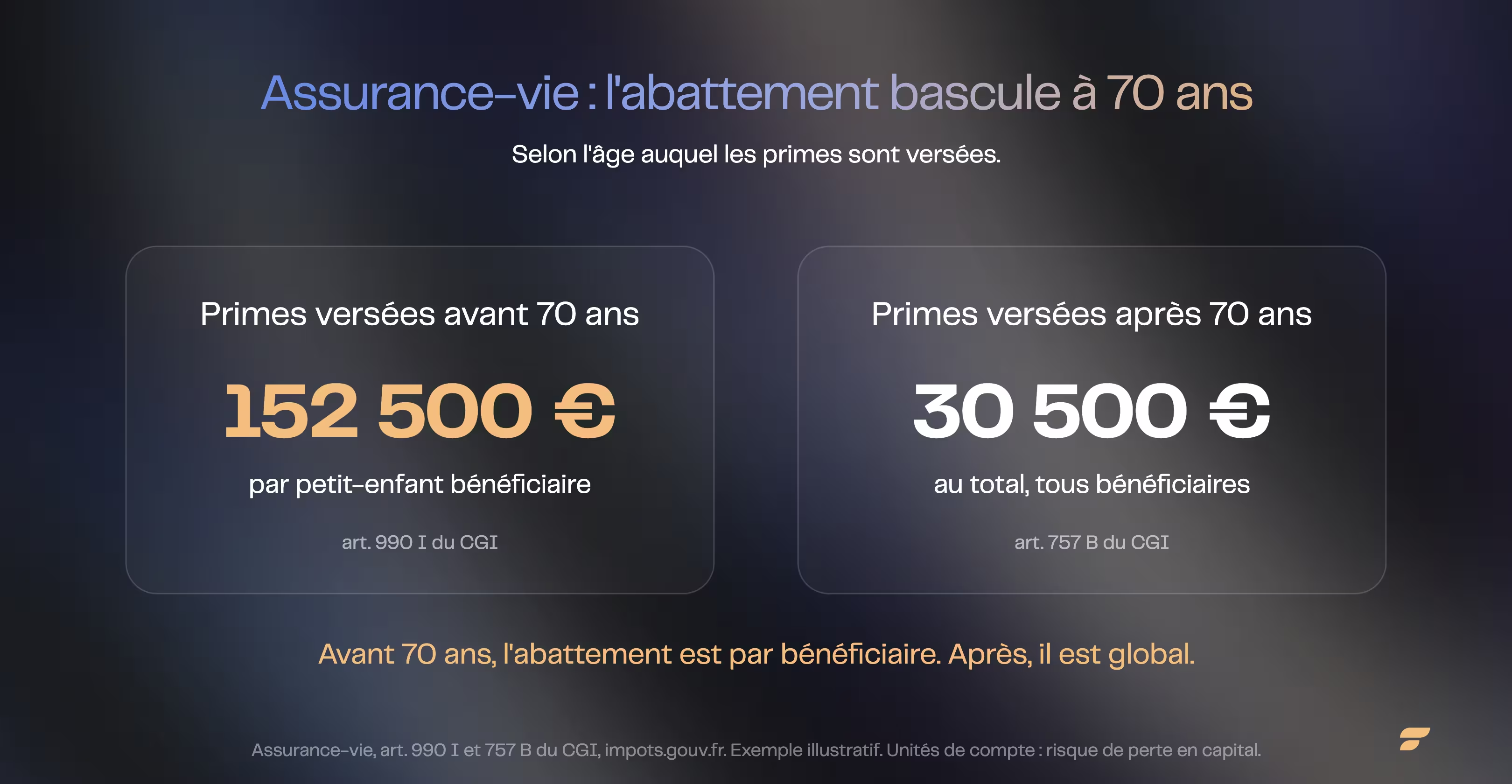

Peut-on utiliser l'assurance-vie pour transmettre à ses petits-enfants ?

Oui : l'assurance-vie transmet hors succession, avec 152 500 € par petit-enfant bénéficiaire pour les primes versées avant 70 ans, via la clause bénéficiaire.

C'est sans doute l'outil le plus souple, parce qu'il ignore l'ordre successoral. Vous désignez librement un petit-enfant comme bénéficiaire, même mineur, sans toucher à la part de vos enfants. Deux régimes, selon l'âge des versements :

- Primes versées avant 70 ans (article 990 I du CGI) : abattement de 152 500 € par bénéficiaire, puis prélèvement de 20 % jusqu'à 700 000 €. L'abattement est individuel : chaque petit-enfant désigné a le sien.

- Primes versées après 70 ans (article 757 B du CGI) : un abattement global de 30 500 €, partagé entre tous les bénéficiaires. En contrepartie, les intérêts produits par ces primes échappent, eux, aux droits.

La nuance compte : 152 500 € par tête avant 70 ans, 30 500 € pour tout le monde après. Là encore, l'âge auquel vous alimentez le contrat change l'échelle du résultat.

Pour aller plus loin sur les abattements et la rédaction de la clause bénéficiaire, voir nos guides assurance-vie et héritage et succession et assurance-vie.

Comment transmettre l'entreprise familiale avec le Pacte Dutreil ?

Le Pacte Dutreil exonère 75 % de la valeur des titres d'entreprise transmis, sous engagement de conservation (article 787 B du CGI).

C'est l'outil lourd, pour ceux qui transmettent une société. Le mécanisme repose sur deux engagements qui s'enchaînent : un engagement collectif de conservation des titres d'au moins 2 ans ; puis un engagement individuel de 6 ans pour chaque bénéficiaire, qui démarre à la fin de l'engagement collectif.

Comptez donc au moins 8 ans d'immobilisation au total, avec une fonction de direction exercée pendant le collectif et les trois années qui suivent la transmission. C'est un régime de faveur puissant, mais exigeant.

Deux leviers se combinent au Dutreil : la réduction de 50 % des droits (article 790 du CGI) si vous donnez en pleine propriété avant vos 70 ans ; et le démembrement, qui permet de transmettre la seule nue-propriété des titres sous pacte, le 75 % s'appliquant alors sur une assiette déjà réduite (doctrine BOFIP confirmée). Condition impérative : les statuts doivent limiter les droits de vote de l'usufruitier aux seules décisions d'affectation du bénéfice. En revanche, ce montage démembré exclut la réduction de 50 %, réservée à la pleine propriété.

L'arbitrage pleine propriété (75 % + 50 %) contre démembrement (75 % sur une base réduite) se tranche au cas par cas, avec un avocat fiscaliste. Pour les dirigeants qui cèdent leur société avant de transmettre, voir aussi le dispositif d'apport-cession.

Comment articuler les 3 générations dans un plan d'ensemble ?

Optimiser sur trois générations, c'est combiner ces dispositifs dans le bon ordre et au bon moment, pas les empiler au hasard.

Le timing fait presque tout. L'abattement se recharge tous les 15 ans, donc commencer à 60 plutôt qu'à 75 ouvre une fenêtre de plus. Le démembrement et la donation Dutreil en pleine propriété perdent leurs avantages au passage des 70 et 80 ans. L'assurance-vie change de régime à 70 ans pile.

Les erreurs de transmission les plus chères ne font aucun bruit. Le grand-parent qui donne tout à ses enfants par réflexe, et dont le capital sera retaxé une génération plus tard. Les 15 ans qu'on laisse filer sans réutiliser l'abattement. Le démembrement mis en place à 72 ans, deux ans trop tard pour la réduction de 50 %. Aucune ne se voit sur le moment. Toutes se paient à la génération suivante, quand il est trop tard pour corriger.

Le calcul des abattements, c'est de l'arithmétique. L'orchestration sur trois générations, avec le notaire, l'enveloppe et le bon timing, demande de la méthode et de l'anticipation. Cette logique d'architecture sur la durée prolonge notre guide de la gestion de patrimoine et notre dossier sur le capital pour devenir rentier.

Finary One, pour orchestrer la transmission

Les abattements, vous pouvez les calculer. Ce qui fait la différence sur trois générations, c'est l'ordre et le timing : donation-partage, démembrement, assurance-vie et pacte Dutreil doivent s'emboîter au lieu de se contredire.

Un ingénieur patrimonial Finary One examine votre situation : la protection (clause bénéficiaire, régime matrimonial, testament), la structuration (démembrement, donations, donation-partage transgénérationnelle) et les enveloppes (assurance-vie française et luxembourgeoise, PEA, PER, contrat de capitalisation).

L'expertise de la banque privée, du côté de vos intérêts : votre patrimoine est examiné dans son ensemble et piloté dans la durée, et vous gardez la main sur chaque décision. Quand le sujet l'exige, l'ingénieur patrimonial coordonne votre notaire et votre avocat fiscaliste. Le diagnostic est gratuit et sans engagement, même sans être client, dès 500 000 € d'actifs investissables.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR (N°19283). Cet article a une vocation informative et ne constitue pas un conseil en investissement personnalisé ; tout investissement comporte un risque de perte en capital.

Questions fréquentes

Combien un grand-parent peut-il donner à un petit-enfant sans impôt ?

31 865 € au titre de l'abattement de l'article 790 B, plus 31 865 € de don familial de somme d'argent (article 790 G) si le donateur a moins de 80 ans et le petit-enfant est majeur. Soit 63 730 € par grand-parent, tous les 15 ans.

Tous les combien peut-on renouveler une donation à un petit-enfant ?

Tous les 15 ans. Chaque abattement se recharge intégralement à l'issue de cette période, ce qui récompense les transmissions étalées dans le temps.

Faut-il passer par un notaire pour donner à ses petits-enfants ?

Un simple don d'argent peut se déclarer sans notaire. Mais une donation-partage, un démembrement ou une donation immobilière exigent un acte notarié. Une donation est de plus irrévocable, d'où l'intérêt d'un cadre professionnel.

Un petit-enfant peut-il être bénéficiaire d'une assurance-vie ?

Oui, sans aucune condition de parenté. La clause bénéficiaire désigne librement un petit-enfant, même mineur, avec un abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans.

Qu'est-ce que le saut de génération ?

Transmettre directement à ses petits-enfants en sautant la génération des enfants, soit par donation-partage transgénérationnelle (du vivant), soit par renonciation du parent à la succession (au décès). Le capital n'est alors taxé qu'une fois.

Que se passe-t-il si un petit-enfant hérite sans préparation ?

S'il hérite directement alors que son parent est vivant, l'abattement n'est que de 1 594 €. D'où l'intérêt d'organiser la transmission de son vivant.

Sources

- Service-public.fr : donation (F14205), succession en ligne directe (F35794), don familial de somme d'argent (F36656)

- Légifrance, Code général des impôts : art. 790 B, 790 G, 790 D, 788, 777, 669, 787 B, 790 ; Code civil : art. 1078-4, 754, 805

- impots.gouv.fr : fiscalité de l'assurance-vie (art. 990 I et 757 B du CGI)

- BOFIP : BOI-ENR-DMTG (transmission, Pacte Dutreil et démembrement)

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité. Pour toute donation, démembrement ou pacte Dutreil, consultez un notaire ou un avocat fiscaliste.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.