Combien faut-il pour vivre de 100 000 € par an ?

Mis à jour le 7 juillet 2026.

100 000 € nets par an sans travailler, c'est le seuil mental de l'indépendance. Pour le produire, comptez, en ordre de grandeur et sous hypothèses, entre 2,5 et 5 millions d'euros de capital investi, selon le rendement réel net retenu. Une fourchette, jamais un rendement promis.

Vous êtes peut-être en train de faire le calcul. Vous venez de céder une entreprise, vous héritez d'un patrimoine, ou vous avez une holding pleine de liquidités et vous cherchez le seuil à partir duquel le travail devient optionnel.

Le vrai piège n'est pas de manquer. C'est de confondre le rendement affiché d'un placement avec ce qu'il vous laisse réellement dans la poche, une fois la fiscalité et la hausse des prix déduites. Cet écart, sur la durée, peut doubler le capital nécessaire.

- Le calcul-clé est une division : capital nécessaire = revenu net visé ÷ rendement réel net. Pour 100 000 € nets par an, tout se joue sur le dénominateur.

- Le rendement réel net, c'est ce qui reste après deux ponctions : la fiscalité (flat tax de 31,4 % sur les revenus du capital) et l'inflation (cible de 2 % par an, BCE). Un placement à 6 % brut peut ne laisser que de l'ordre de 2 % réel net.

- Sous hypothèses, la fourchette de capital pour 100 000 € nets par an : environ 5 M€ à 2 % réel net, 3,3 M€ à 3 %, 2,5 M€ à 4 %. Ce sont des ordres de grandeur illustratifs, pas des promesses.

- La règle américaine des 4 % (Trinity Study, 1998) sous-estime le capital nécessaire en France, parce qu'elle ignore la fiscalité française, l'IFI et une inflation calculée sur une autre histoire monétaire.

- Aucun rendement n'est garanti. Investir comporte un risque de perte en capital ; les performances passées ne préjugent pas des performances futures. Ordres de grandeur sous hypothèses, jamais un conseil personnalisé.

On a détaillé ailleurs quel capital il faut vraiment pour devenir rentier en France, et comment investir et transmettre un grand patrimoine. Ici, on prend un objectif précis, 100 000 € nets par an, et on remonte au capital, étape par étape.

Combien de capital pour 100 000 € de revenus par an ?

La réponse tient en une division : le capital nécessaire égale le revenu net visé divisé par le rendement réel net attendu. Pour 100 000 € nets par an, tout dépend du taux que vous placez au dénominateur, et c'est là que se joue la quasi-totalité de l'écart.

Prenons le calcul en brut, celui que fait spontanément la plupart des gens. « Mon assurance-vie vise 6 % par an, donc 100 000 € divisés par 6 %, soit environ 1,7 million d'euros. » Le raisonnement est juste arithmétiquement. Il est faux dans la vie réelle, parce que ces 6 % ne finissent jamais en entier dans votre poche.

Deux ponctions s'intercalent, et elles ne sont pas optionnelles :

- La fiscalité. Les revenus du capital (intérêts, dividendes, plus-values) supportent en principe la flat tax, soit 31,4 % (12,8 % d'impôt sur le revenu et 18,6 % de prélèvements sociaux, la formule officielle est le prélèvement forfaitaire unique, ou PFU). Sur 6 % de gains, l'impôt en prélève une part qui n'est jamais nulle.

- L'inflation. La Banque centrale européenne vise une hausse des prix de 2 % par an à moyen terme. Pour conserver votre pouvoir d'achat dans la durée, ces 2 % se déduisent eux aussi du rendement.

Ce qui reste après ces deux étapes, c'est le rendement réel net. Et c'est le seul chiffre qui compte pour calculer un capital qui dure. Le passage de l'un à l'autre n'a rien d'anecdotique : il peut réduire de plus de moitié un rendement affiché.

Avant de poser des hypothèses chiffrées, il faut comprendre cette cascade. C'est elle qui sépare le calcul naïf du calcul juste.

Pourquoi 6 % de rendement ne font pas 6 % dans votre poche ?

Parce qu'entre le rendement affiché et le pouvoir d'achat qui vous reste, deux prélèvements composent dans l'ombre. C'est la cascade que presque personne ne déroule jusqu'au bout, et c'est elle qui décide du capital nécessaire.

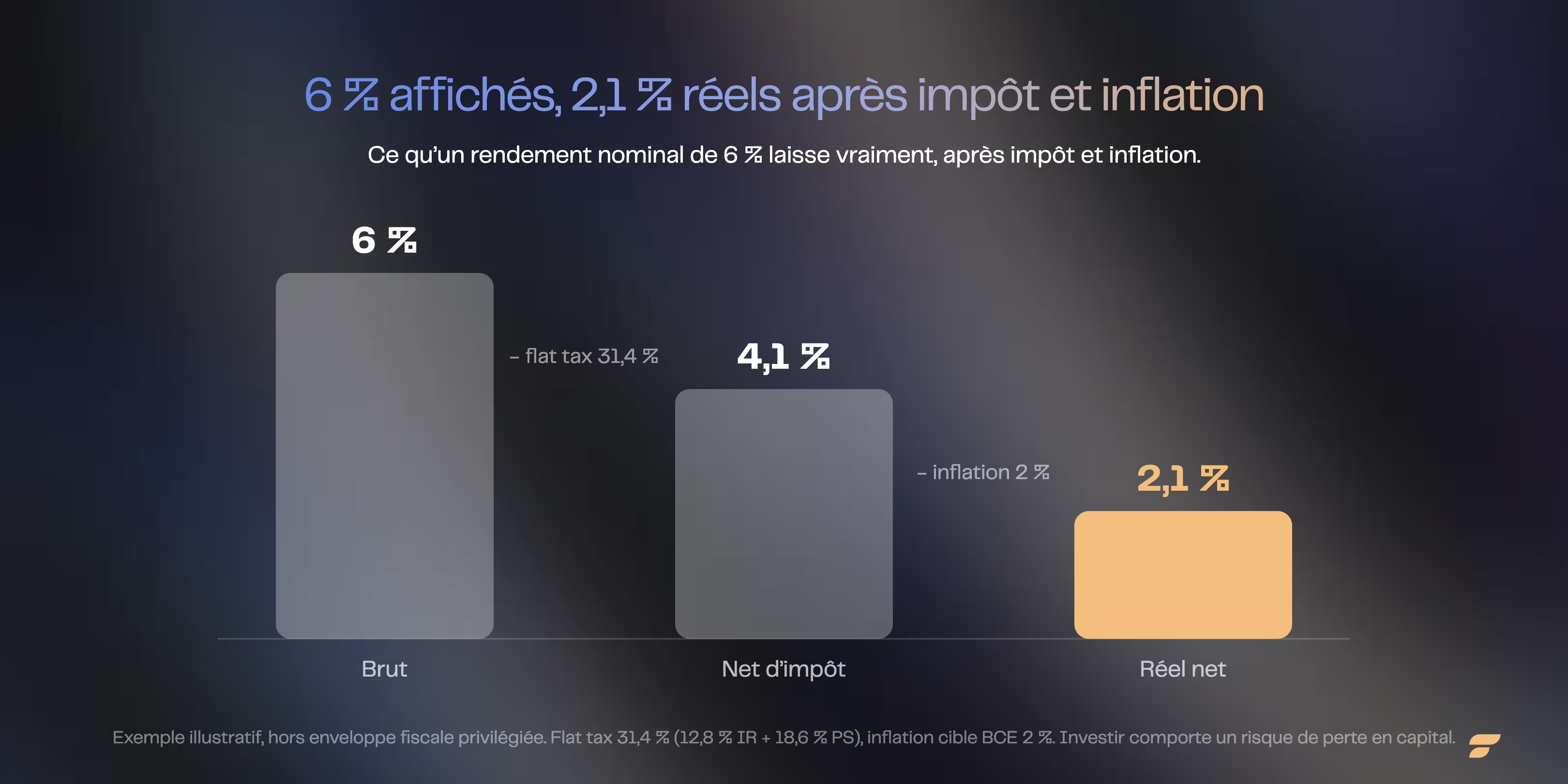

Déroulons un exemple illustratif, à partir d'un rendement nominal de 6 % brut, hors enveloppe fiscale privilégiée :

- 6 % brut. Le rendement nominal affiché, avant tout frottement.

- Environ 4,1 % net d'impôt. Après la flat tax de 31,4 % appliquée aux gains, il reste à peu près les deux tiers du rendement.

- Environ 2,1 % réel net. Après avoir retranché 2 % d'inflation, ce qui reste en pouvoir d'achat réel est de l'ordre de 2 %.

Lisez ce dernier chiffre lentement. Un placement annoncé à 6 % peut ne défendre votre niveau de vie qu'à hauteur d'environ 2 % par an, une fois l'impôt et l'inflation passés. Le rendement affiché a diminué de plus de moitié, sans qu'aucune ligne de relevé ne le signale jamais.

L'inflation est précisément ce qui fait la différence entre un revenu et un revenu qui dure. Selon l'INSEE, « l'inflation est la perte du pouvoir d'achat de la monnaie qui se traduit par une augmentation générale et durable des prix ». Autrement dit, un capital qui se contente de produire son revenu nominal s'appauvrit chaque année : c'est le rendement réel net, après hausse des prix, qui protège votre train de vie.

Cette cascade dépend des hypothèses retenues, et elle varie selon votre situation, votre fiscalité et l'enveloppe utilisée. Un contrat d'assurance-vie après huit ans, un PEA après cinq ans ou une bonne articulation d'enveloppes peuvent alléger nettement la part fiscale. Mais le principe ne bouge pas : on calcule sur le réel net, jamais sur le brut. Tout le reste en découle.

Reste à transformer ce taux réel net en capital. C'est là que la fourchette apparaît.

Faut-il 2,5, 3,3 ou 5 millions d'euros selon l'hypothèse de rendement ?

Le capital nécessaire pour 100 000 € nets par an n'est pas un chiffre unique, c'est une fourchette qui dépend du rendement réel net que vous retenez. Plus ce taux est prudent, plus le capital grimpe, et l'écart entre les hypothèses est considérable.

La formule reste la même, on change seulement le dénominateur. Voici trois hypothèses illustratives de rendement réel net, et le capital que chacune implique pour viser 100 000 € nets par an :

| Hypothèse de rendement réel net | Calcul | Capital nécessaire (ordre de grandeur) |

| 2 % (prudent) | 100 000 ÷ 2 % | ~5 000 000 € |

| 3 % (équilibré) | 100 000 ÷ 3 % | ~3 300 000 € |

| 4 % (dynamique, plus de risque) | 100 000 ÷ 4 % | ~2 500 000 € |

Le double rapport saute aux yeux : entre l'hypothèse prudente et l'hypothèse dynamique, le capital nécessaire varie du simple au double. Cinq millions, ou deux et demi. Tout dépend d'un seul chiffre, et ce chiffre n'est pas un rendement qu'on vous garantit, c'est une hypothèse que vous assumez.

Pourquoi ne pas retenir simplement l'hypothèse la plus haute, et viser 2,5 millions ? Parce que viser 4 % réel net suppose une exposition plus forte au risque, donc une plus grande sensibilité aux baisses de marché. Et viser un rendement réel net élevé chaque année, sans accroc, n'a rien d'acquis : les marchés ne montent pas en ligne droite. Un portefeuille équilibré et bien diversifié vise plutôt, sur le long terme, un rendement réel net de l'ordre de 3 à 4 %, jamais une certitude.

Comme repère pratique, et toujours sous hypothèses, vivre de ses placements en France suppose souvent un capital de l'ordre de 28 à 33 fois le budget net annuel visé. Pour 100 000 € nets, cela ramène à la même zone : autour de 3 millions d'euros pour une hypothèse médiane. Une grandeur, pas une garantie.

Pourquoi la règle américaine des 4 % ne marche pas en France ?

Parce qu'elle a été calibrée sur une autre planète fiscale. La règle des 4 % dit qu'on peut prélever 4 % de son capital la première année, puis ce montant indexé sur l'inflation, sans épuiser le portefeuille sur trente ans. Séduisante, simple, et largement importée des contenus américains.

Cette règle vient de la Trinity Study, un travail universitaire américain de 1998, validé sur l'historique des marchés américains du XXe siècle. Appliquée telle quelle, elle suggérerait qu'environ 2,5 millions d'euros suffisent pour 100 000 € par an (100 000 ÷ 4 %). Mais elle ignore trois réalités françaises :

- La fiscalité. La Trinity Study raisonne avant impôt, dans un cadre américain. En France, la flat tax de 31,4 % sur les revenus du capital change l'équation : le prélèvement « net » dans votre poche n'est pas le prélèvement « brut » du portefeuille.

- L'inflation. Le rythme d'érosion des prix dépend de l'histoire monétaire de chaque zone. En zone euro, la cible de la BCE est de 2 % à moyen terme, mais les années récentes ont rappelé que l'inflation réelle peut s'en écarter fortement.

- L'IFI. Au-delà de 1,3 million d'euros d'immobilier net taxable, l'impôt sur la fortune immobilière ajoute une friction annuelle que le modèle américain n'a jamais eu à intégrer.

Conséquence : transposer 4 % en France revient à sous-estimer le capital nécessaire. C'est précisément pour cela qu'on raisonne ici à 2, 3 ou 4 % de rendement réel net, et non à 4 % de prélèvement brut. La nuance paraît mince. Sur trente ans, elle peut faire la différence entre un capital qui tient et un capital qui s'épuise.

Il existe d'ailleurs un risque que les moyennes masquent, et qui mérite qu'on s'y arrête.

Quel risque se cache derrière les moyennes de rendement ?

Deux portefeuilles peuvent afficher le même rendement moyen sur vingt ans et finir l'un riche, l'autre à sec, selon le seul ordre dans lequel les bonnes et les mauvaises années sont arrivées. Ce phénomène porte un nom : le risque lié à la séquence des rendements.

L'idée est contre-intuitive. Quand vous vivez de votre capital, vous retirez de l'argent chaque année. Si une forte baisse de marché survient tôt, dans les premières années, vous vendez des actifs dévalués pour financer votre train de vie, et le capital entamé n'a plus assez de base pour se reconstituer quand les marchés remontent. La même baisse survenue quinze ans plus tard, sur un capital qui a déjà crû, fait beaucoup moins de dégâts.

Ce risque est documenté de longue date dans les travaux sur les retraits de portefeuille (Trinity Study, recherches de William Bengen, simulations dites de Monte-Carlo). La leçon pratique est simple, et elle est prudente : raisonner sur une moyenne de rendement, c'est ignorer le scénario où les mauvaises années arrivent au pire moment. C'est une raison de plus de retenir une hypothèse de rendement réel net prudente, et de conserver une poche de sécurité pour ne pas être forcé de vendre au plus bas.

Tout cela reste de l'arithmétique et des hypothèses. La vraie difficulté commence quand il faut traduire ce calcul dans une situation réelle.

Comment réduire le capital nécessaire sans forcer le rendement ?

Il existe un levier qui agit sur le capital nécessaire sans toucher au risque pris : la fiscalité de vos enveloppes. Mieux l'impôt est optimisé, plus le rendement net se rapproche du rendement brut, et plus le capital requis baisse à objectif égal.

Reprenons la cascade. Le saut le plus douloureux se produit entre le brut et le net d'impôt. Or cette part fiscale n'est pas une fatalité : selon l'enveloppe, elle peut être nettement allégée, en toute légalité.

- L'assurance-vie après huit ans. Elle ouvre un abattement annuel sur les gains retirés et une fiscalité réduite, ce qui relève le rendement net à objectif égal. C'est l'une des enveloppes les plus souples pour produire un revenu régulier.

- Le PEA après cinq ans. Les plus-values y sont exonérées d'impôt sur le revenu (seuls les prélèvements sociaux s'appliquent), ce qui en fait un outil puissant pour la poche actions, dans la limite de son plafond de versement.

- L'articulation des enveloppes. Combiner intelligemment assurance-vie et PEA, et selon les cas un contrat de capitalisation ou une holding, abaisse la fiscalité effective pondérée. À besoin de revenu égal, cela peut réduire sensiblement le capital nécessaire.

La logique est limpide : si vous remontez le rendement réel net de 2 % vers 3 % grâce à une meilleure fiscalité, vous passez, pour 100 000 € nets, d'un besoin de 5 millions à environ 3,3 millions. Le capital « économisé » ne vient pas d'un rendement plus risqué, il vient d'une structure mieux pensée.

L'allocation, elle, suit la même grille que pour tout grand patrimoine : une poche de sécurité, une poche de revenu, une poche de croissance via des ETF diversifiés, et selon l'horizon une poche plus long terme. Le dimensionnement dépend de votre situation, pas d'une formule universelle. Pour les fondamentaux, voir notre guide pour investir en bourse.

Les erreurs les plus chères ne font aucun bruit

À ce niveau de patrimoine, une erreur ne coûte pas quelques centaines d'euros. Elle coûte des années de revenu. Et aucune de ces erreurs ne se voit sur le moment.

Trois fuites silencieuses reviennent, encore et encore :

- Raisonner en brut. Caler son capital sur 6 % au lieu de 2 % réel net, c'est viser 1,7 million quand il en faut le double ou le triple. L'erreur ne se révèle que des années plus tard, quand le pouvoir d'achat se met à reculer.

- Oublier l'inflation. 100 000 € aujourd'hui n'achètent pas la même chose dans vingt ans. À 2 % par an, il faut un revenu qui croît, donc un capital qui ne se contente pas de produire, mais qui se réévalue.

- Ignorer la séquence des rendements. Un mauvais départ de marché, sur un capital dont on tire déjà un revenu, peut compromettre durablement le plan. Sans poche de sécurité, on vend au plus bas, et on ne se refait pas.

Vos 6 % qui n'en sont que 2,1 une fois l'impôt et l'inflation passés. Le million de capital en trop, ou en moins, qu'une bonne hypothèse de départ aurait évité. Le krach mal encaissé faute de coussin de liquidités. Aucune de ces erreurs ne fait de bruit. Toutes se paient plus tard, souvent quand il est trop tard pour corriger.

Finary One, pour éprouver vos hypothèses

Le calcul vous donne une fourchette. Ce qui compte ensuite, c’est la solidité des hypothèses : rendement réel net, séquence des rendements, fiscalité par enveloppe, et la capacité à encaisser une mauvaise année sans vendre au plus bas.

Un gestionnaire privé Finary One éprouve ces hypothèses avec vous et calibre votre allocation : la protection, la structuration et les enveloppes (assurance-vie et compte-titres français et luxembourgeois, PEA, PER, contrat de capitalisation).

L’expertise de la banque privée, du côté de vos intérêts : votre patrimoine est examiné dans son ensemble et piloté dans la durée, et vous gardez la main sur chaque décision. Le diagnostic est gratuit et sans engagement, même sans être client, dès 500 000 € d’actifs investissables.

Finary SAS, Entreprise d’Investissement agréée par l’ACPR (N°19283). Cet article a une vocation informative et ne constitue pas un conseil en investissement personnalisé ; tout investissement comporte un risque de perte en capital.

Questions fréquentes

Quel capital faut-il pour vivre avec 100 000 € par an ?

Sous hypothèses et à titre illustratif, comptez de l'ordre de 2,5 à 5 millions d'euros de capital investi, selon le rendement réel net retenu : environ 5 millions à 2 %, 3,3 millions à 3 %, 2,5 millions à 4 %. Le calcul est une division : capital = revenu net visé ÷ rendement réel net. Aucun de ces rendements n'est garanti.

Comment calculer le capital nécessaire pour un revenu passif ?

On divise le revenu net annuel visé par le rendement réel net attendu. Le rendement réel net est ce qui reste après la fiscalité (flat tax de 31,4 % sur les revenus du capital) et après l'inflation (cible de 2 % par an, BCE). Raisonner sur le rendement brut conduit à fortement sous-estimer le capital nécessaire.

Pourquoi la règle des 4 % ne s'applique-t-elle pas en France ?

La règle des 4 % vient de la Trinity Study (États-Unis, 1998) et a été calibrée sur les marchés américains, avant impôt. Elle n'intègre ni la flat tax française, ni l'impôt sur la fortune immobilière, ni l'histoire monétaire de la zone euro. Transposée telle quelle, elle sous-estime le capital nécessaire en France.

Quel rendement réel net peut-on viser sur un portefeuille diversifié ?

À titre de repère et sous hypothèses, un portefeuille équilibré et diversifié vise, sur le long terme, un rendement réel net de l'ordre de 3 à 4 %, après fiscalité et inflation. Ce n'est jamais une certitude : les marchés ne progressent pas en ligne droite, et investir comporte un risque de perte en capital.

Dans quels placements investir pour générer 100 000 € de revenus passifs ?

Il n'existe pas de placement unique. À ce niveau, on raisonne par poches : sécurité (liquidités, fonds en euros), revenu (obligations, immobilier de rendement), croissance (actions et ETF diversifiés), parfois une poche long terme. Ce qui compte n'est pas le rendement le plus élevé, mais un rendement réel net régulier, après impôt et inflation. La répartition dépend de votre situation et de votre tolérance au risque, jamais d'une formule universelle ; investir comporte un risque de perte en capital.

Faut-il 2,5 ou 5 millions d'euros pour 100 000 € par an ?

Les deux chiffres sont vrais, sous des hypothèses différentes. 2,5 millions correspondent à une hypothèse dynamique (4 % réel net, plus de risque) ; 5 millions à une hypothèse prudente (2 % réel net). L'écart du simple au double illustre à quel point le résultat dépend de l'hypothèse de rendement, qui n'est jamais garantie.

Comment réduire le capital nécessaire sans prendre plus de risque ?

En optimisant la fiscalité des enveloppes. L'assurance-vie après huit ans, le PEA après cinq ans et une bonne articulation des enveloppes relèvent le rendement net à objectif égal. Passer de 2 % à 3 % de rendement réel net ramène, pour 100 000 € nets, le besoin de capital de 5 à environ 3,3 millions d'euros.

Qu'est-ce que le risque de séquence des rendements ?

C'est le risque qu'une forte baisse de marché survienne tôt, alors que vous retirez déjà un revenu de votre capital. Vous vendez des actifs dévalués, et le portefeuille n'a plus assez de base pour se reconstituer. À moyenne de rendement égale, deux portefeuilles peuvent finir très différemment selon l'ordre des bonnes et mauvaises années.

Sources

- impots.gouv.fr, imposition des revenus mobiliers au prélèvement forfaitaire unique (flat tax).

- Banque centrale européenne, objectif d'inflation de 2 % à moyen terme.

- INSEE, indice des prix à la consommation (mesure de l'inflation en France).

- INSEE, définition de l'inflation (perte du pouvoir d'achat de la monnaie).

- service-public.fr, impôt sur la fortune immobilière (IFI), seuil de 1,3 million d'euros.

- Trinity Study (Cooley, Hubbard, Walz, université Trinity, 1998) et travaux de William Bengen sur les taux de prélèvement soutenables (cités à titre de comparaison historique, marchés américains).

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal. Les chiffres de rendement et de capital cités sont des ordres de grandeur sous hypothèses, présentés à titre illustratif, et ne constituent ni une promesse ni une prévision de performance.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.