Fonds d'infrastructure : investir dans l'économie réelle (énergie, transport)

Mis à jour le 8 juillet 2026.

Le virement de la cession est tombé, et avec lui une question que personne ne pose à voix haute : qu'est-ce qui, dans ce capital, va vous verser un revenu sans que vous ayez à vendre quoi que ce soit ?

Vous venez de céder votre entreprise. Vous gérez la trésorerie d'une holding. Vous avez hérité, et vous cherchez la poche qui produit du cash, pas seulement de la plus-value latente. Les fonds d'infrastructure visent exactement ça : financer des centrales, des réseaux, des lignes de transport, des actifs qui encaissent des péages et des tarifs réglementés sur vingt ans, et qui reversent une partie de ces flux à leurs investisseurs.

Un fonds d'infrastructure est un fonds de capital investissement (souvent un FCPR ou un FPCI) dont l'actif finance des actifs physiques de l'économie réelle, énergie et transport en tête, et dont certains, dits distributifs, versent un revenu régulier. Ticket d'entrée élevé, capital bloqué plusieurs années, risque de perte en capital. Ce n'est pas un livret avec un meilleur taux. C'est un actif satellite, illiquide, à fiscalité particulière.

Le vrai piège n'est pas le rendement affiché. C'est l'enveloppe dans laquelle vous logez ce fonds : selon l'enveloppe fiscale que vous choisissez, compte-titres ou assurance-vie, le même euro distribué n'est pas taxé pareil.

Avant d'entrer dans le détail, l'exemple de deux profils qui intègrent ce type d'actif, dans la vidéo Finary One :

- Un fonds d'infrastructure finance des actifs physiques de l'économie réelle (énergie, transport, réseaux) via un véhicule de capital investissement, le plus souvent un FCPR ou un FPCI.

- Deux familles : les fonds distributifs (qui versent un revenu régulier, la « poche Revenus ») et les fonds de capitalisation (qui réinvestissent jusqu'à la sortie).

- Ticket d'entrée élevé (souvent 100 000 € pour un FPCI), capital bloqué plusieurs années, risque de perte en capital et d'illiquidité.

- Fiscalité 2026 : via un compte-titres, distributions et plus-values relèvent de la flat tax à 31,4 %. Le régime du FCPR/FPCI fiscal (art. 163 quinquies B du CGI) exonère d'impôt sur le revenu sous conditions, mais jamais des prélèvements sociaux (18,6 %). Logé en assurance-vie, le revenu reste dans la fiscalité de l'enveloppe.

- Ce n'est pas une classe d'actifs « plug and play » : la dispersion entre fonds est large, le choix du gérant fait l'essentiel du résultat (source : France Invest).

Qu'est-ce qu'un fonds d'infrastructure, concrètement ?

Un fonds d'infrastructure investit dans des actifs physiques qui font tourner l'économie réelle : parcs éoliens et solaires, réseaux de chaleur, lignes ferroviaires, ports, fibre, autoroutes. Plutôt que des actions cotées, il détient des sociétés de projet non cotées qui exploitent ces actifs.

L'attrait tient à la nature de ces actifs. Une centrale solaire ou une concession de transport encaisse des flux longs, souvent indexés sur l'inflation ou adossés à des contrats de plusieurs années. C'est cette régularité qui distingue l'infrastructure du capital investissement « classique », plutôt tourné vers la croissance et la revente d'entreprises.

Le véhicule, presque toujours un fonds de capital investissement. En France, l'enveloppe juridique est le plus souvent un fonds commun de placement à risques (FCPR) ou un fonds professionnel de capital investissement (FPCI). Le FCPR doit investir au moins 50 % de son actif dans des titres de sociétés non cotées (art. L. 214-28 du code monétaire et financier). Le FPCI suit le même quota de 50 %, mais il est réservé aux investisseurs avertis, avec un ticket d'entrée légal de 100 000 €.

Distributif ou capitalisant : la distinction qui change tout pour un revenu. Un fonds distributif reverse périodiquement une partie des flux encaissés par les actifs (loyers d'infrastructure, dividendes des sociétés de projet). C'est la « poche Revenus » : on cherche un complément régulier, pas une plus-value à la sortie. Un fonds de capitalisation, lui, réinvestit tout et ne distribue qu'au dénouement. Le même secteur, deux logiques opposées.

L'option cotée, pour mettre un pied dedans. Certaines sociétés de gestion de premier rang, comme Blackstone, KKR, Apollo, EQT ou Tikehau, sont cotées en Bourse et accessibles via un simple compte-titres. Mais leur cours reflète la société de gestion, pas la performance des fonds sous-jacents : ce n'est pas la même exposition.

Pourquoi l'énergie et le transport attirent les patrimoines élevés ?

Parce que ces actifs produisent des flux longs, peu corrélés aux marchés actions, et souvent indexés sur l'inflation. Pour un patrimoine qui cherche à diversifier hors de la Bourse et de l'immobilier, c'est une troisième jambe.

Le besoin de financement est réel et durable. La transition énergétique (renouvelables, réseaux, stockage) et la modernisation des transports réclament des capitaux privés sur des décennies. L'investisseur ne « parie » pas sur une mode : il finance des actifs qui existent et qui encaissent.

Mais attention au mirage du « revenu garanti ». C'est ici que se cache un piège fiscal méconnu. Le code général des impôts considère certaines activités de production d'énergie à tarif réglementé comme procurant des « revenus garantis » : l'article 199 terdecies-0 A exclut expressément les activités « procurant des revenus garantis en raison de l'existence d'un tarif réglementé de rachat de la production ou bénéficiant d'un contrat offrant un complément de rémunération » au sens de l'article L. 314-18 du code de l'énergie. Conséquence concrète : un fonds d'énergie adossé à ces tarifs peut ne pas être éligible à certains dispositifs (réduction IR-PME, remploi apport-cession). On y revient plus bas, c'est décisif si votre capital vient d'une cession.

Un point de réalité sur la performance. Le non coté n'est pas une classe d'actifs « plug and play ». Selon France Invest, le capital investissement français affiche un taux de rendement interne (TRI) net moyen de 11,3 % depuis l'origine, tous fonds confondus (performance fin 2024). Mais derrière la moyenne, la dispersion est large : le quartile supérieur ressort autour de 23,5 % de TRI net (un multiple de 2,3x), pendant que le dernier quartile affiche moins 2,8 % (un multiple de 0,9x, soit moins que la mise). Trois fonds du même millésime, trois trajectoires. Le choix du gérant fait l'essentiel du résultat.

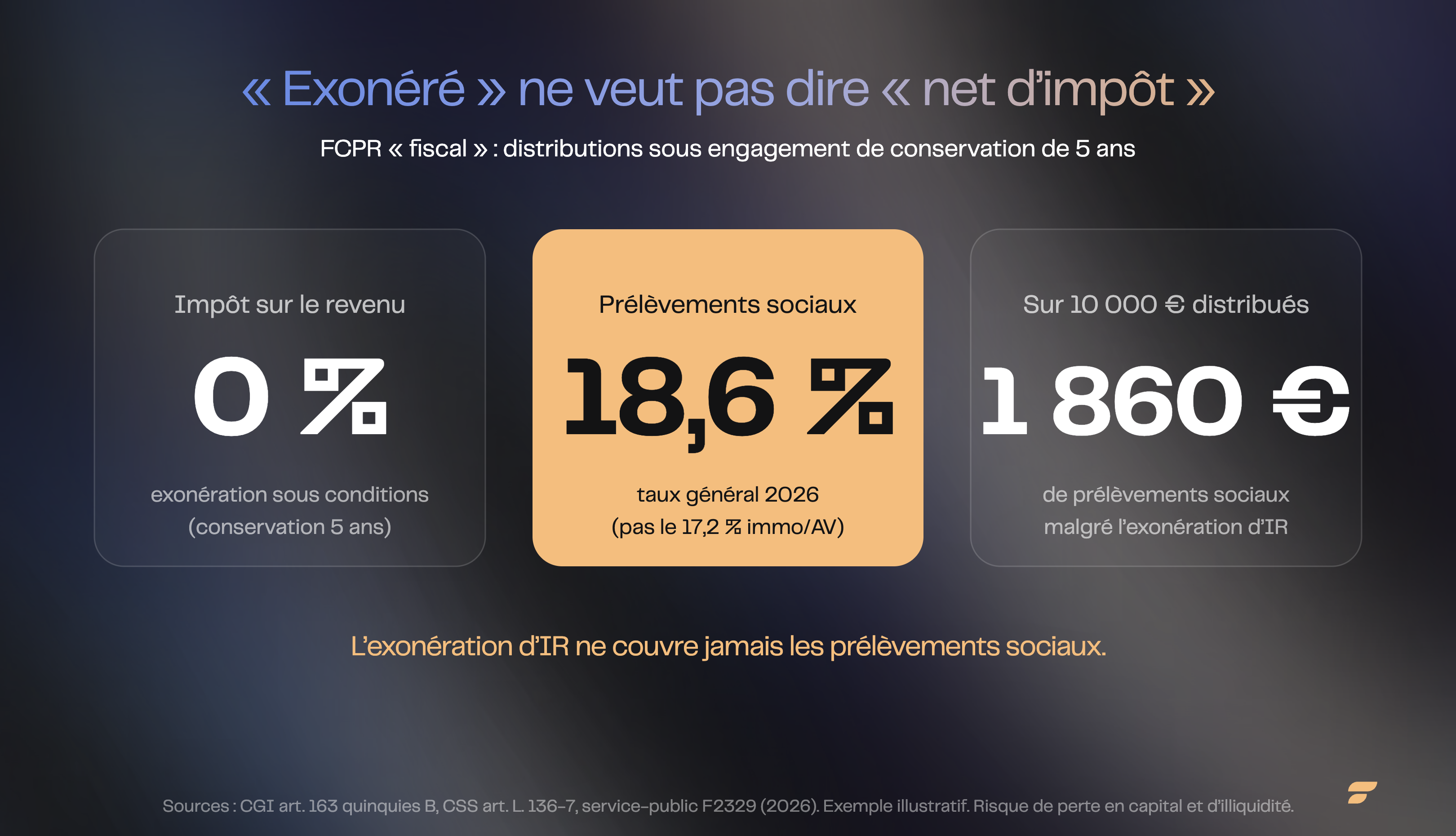

« Exonéré » ne veut pas dire « net d'impôt » : l'exonération d'IR du FCPR fiscal ne couvre jamais les prélèvements sociaux (18,6 %).

Quelle fiscalité pour un fonds d'infrastructure en 2026 ?

Tout dépend de l'enveloppe. Le même euro distribué par le même fonds n'est pas taxé pareil selon que vous le logez en compte-titres, sous le régime fiscal du FCPR, ou dans une assurance-vie.

Voie 1, le compte-titres ordinaire : la flat tax à 31,4 %. Les distributions et les plus-values d'un fonds détenu en compte-titres relèvent de la flat tax (ou PFU), soit 31,4 % : 12,8 % d'impôt sur le revenu plus 18,6 % de prélèvements sociaux (depuis la LFSS 2026). Sur 10 000 € distribués, il vous reste 6 860 € nets. Simple, mais c'est le régime le plus lourd.

Voie 2, le régime du FCPR/FPCI fiscal : exonération d'impôt sur le revenu, jamais des prélèvements sociaux. L'article 163 quinquies B du CGI prévoit que les personnes physiques qui s'engagent à conserver leurs parts pendant cinq ans au moins sont exonérées d'impôt sur le revenu sur les produits du fonds. Trois conditions clés : conserver les parts cinq ans, réinvestir immédiatement dans le fonds les sommes distribuées pendant cette période (elles restent indisponibles), et ne pas détenir, avec son cercle familial, plus de 25 % des droits dans les sociétés de l'actif du fonds.

L'erreur classique : croire que cette exonération couvre tout. Elle ne porte que sur l'impôt sur le revenu. Le code de la sécurité sociale (art. L. 136-7) assujettit expressément aux prélèvements sociaux les répartitions de FCPR/FPCI réalisées dans les conditions de l'article 163 quinquies B. Le taux applicable est le taux général des revenus mobiliers, soit 18,6 % en 2026, et non le taux réduit de 17,2 %. Autrement dit : 0 % d'impôt sur le revenu sous conditions, mais 18,6 % de prélèvements sociaux dans tous les cas.

Voie 3, l'assurance-vie : le revenu reste dans l'enveloppe. Certains fonds d'infrastructure sont accessibles en unités de compte au sein d'un contrat d'assurance-vie. Tant que vous ne rachetez pas, les produits ne sont pas imposés à l'impôt sur le revenu. Au rachat après huit ans, les gains relèvent d'un prélèvement de 7,5 % (jusqu'à 150 000 € de primes), après un abattement annuel de 4 600 € (9 200 € pour un couple). Et, exception qui compte : les produits d'assurance-vie restent aux prélèvements sociaux de 17,2 %, et non 18,6 %. C'est la seule poche qui conserve l'ancien taux.

| Voie | Impôt sur le revenu | Prélèvements sociaux | Contrainte |

|---|---|---|---|

| Compte-titres | 12,8 % (flat tax) | 18,6 % | Aucune, mais fiscalité pleine |

| FCPR/FPCI fiscal (163 quinquies B) | 0 % sous conditions | 18,6 % | Conservation 5 ans, réinvestissement, plafond 25 % |

| Assurance-vie (UC) | 7,5 % après 8 ans (sur seuil) | 17,2 % | Disponibilité du fonds en UC |

Exemple illustratif. Taux 2026. Source : CGI art. 200 A, 163 quinquies B, 125-0 A ; CSS art. L. 136-7. Investir comporte un risque de perte en capital.

Faut-il loger un fonds d'infrastructure dans une holding après une cession ?

C'est la question la plus rentable à se poser, et la plus piégeuse. L'apport-cession (art. 150-0 B ter du CGI) permet de placer en report d'imposition la plus-value de cession, à condition de réinvestir une part du produit dans des activités éligibles, notamment des parts de fonds de capital investissement.

Le quota de remploi éligible exigé est porté à 75 % de l'actif du fonds (contre 50 % pour le quota de droit commun du FCPR/FPCI). Un FPCI d'infrastructure peut donc être un véhicule de remploi, mais à une condition souvent oubliée.

Le piège de l'énergie à tarif réglementé. Le remploi apport-cession renvoie à la définition d'activité éligible de l'article 199 terdecies-0 A, qui exclut les activités « procurant des revenus garantis en raison d'un tarif réglementé de rachat de la production » d'énergie. Un fonds dont l'actif repose sur des centrales adossées à ces tarifs peut donc ne pas qualifier pour le report. Le diable est dans le sous-jacent : deux fonds « énergie » peuvent avoir un traitement fiscal opposé selon la nature exacte de leurs contrats.

Une mise en garde de méthode. Une holding ne se crée pas pour la seule optimisation fiscale : elle doit avoir une substance économique réelle, sous peine de redressement pour abus de droit. Le report d'imposition n'est pas une exonération : c'est un décalage, qui se rattrape selon les événements. Ces arbitrages se valident avec un avocat fiscaliste et un expert-comptable, pas dans un article.

Comment construire une poche infrastructure sans déséquilibrer son patrimoine ?

En la traitant pour ce qu'elle est : un satellite illiquide d'un cœur de portefeuille liquide, à réserver à la part du capital que vous acceptez de ne plus toucher pendant une décennie.

La règle de bon sens, rappelée par Mounir Laggoune dans Investir pour être libre. La part allouée au private equity, infrastructure comprise, ne devrait pas dépasser 20 % du patrimoine financier. Et pour être vraiment diversifié, il faut plusieurs fonds, de millésimes différents : un seul fonds, c'est un pari sur un gérant et une année d'entrée.

La courbe en J, à anticiper. Un fonds appelle les capitaux progressivement, les investit, facture des frais et ne distribue rien les premières années. La valeur de la part baisse d'abord, puis remonte en phase de distribution. C'est mécanique. Si vous avez besoin de liquidité à court terme, ce n'est pas votre poche.

Le blocage, pour de vrai. Les parts d'un FCPR peuvent être bloquées jusqu'à un maximum légal de 15 ans (art. L. 214-28). En pratique, la durée de vie d'un fonds tourne souvent autour de 8 à 10 ans, mais c'est une durée contractuelle, pas un plancher garanti. La sortie anticipée se fait de gré à gré, avec décote en cas de revente forcée. On n'entre pas dans un fonds d'infrastructure avec de l'argent dont on pourrait avoir besoin.

« Quatre véhicules, un même actif non coté » (FCPR, FPCI, SLP, ELTIF ; quota 50 %, ticket 100 000 €, blocage jusqu'à 15 ans).

Les erreurs les plus chères, sur ce genre d'actif, ne font aucun bruit au moment où on les commet. Le fonds logé dans la mauvaise enveloppe, et c'est 18,6 % de prélèvements sociaux qu'on aurait pu ramener à 17,2 %, chaque année, sur chaque distribution. Le fonds « énergie » qui disqualifie tout un report d'apport-cession à cause d'un tarif réglementé dans le sous-jacent. Les 20 % d'allocation dépassés sans s'en rendre compte, jusqu'au jour où on a besoin de cash et que tout est bloqué. Aucune de ces erreurs ne se voit le jour où on signe. Toutes se paient des années plus tard.

Le calcul, c'est de l'arithmétique. La mise en œuvre, c'est un métier.

Comment Finary One vous aide à intégrer l'infrastructure à votre patrimoine ?

Finary One propose un diagnostic patrimonial gratuit et sans engagement de l'ensemble de votre situation, avant même de devenir client. Un gestionnaire privé regarde votre patrimoine sur trois plans :

- Protection : clause bénéficiaire de l'assurance-vie, régime matrimonial, prévoyance, protection du dirigeant.

- Structuration : holding, apport-cession, démembrement, donations, articulation entre patrimoine professionnel et personnel, là où se joue l'éligibilité d'un fonds au report.

- Enveloppes d'investissement : compte-titres, assurance-vie française et luxembourgeoise, PEA, PER, contrats de capitalisation, pour loger chaque actif là où il est le moins taxé.

Sur un fonds d'infrastructure, la question n'est pas « lequel ». C'est « où le loger, pour quelle part du capital, et est-ce que son sous-jacent qualifie pour ce que je veux en faire ». Le gestionnaire privé coordonne la discussion entre vous, votre notaire, votre avocat fiscaliste et votre expert-comptable : il pilote, il ne remplace personne. C'est du conseil en investissement personnalisé (non indépendant), sur la durée, pas une décision en une fois.

Le bon réflexe, avant de souscrire : faire le point sur l'ensemble de votre patrimoine avant d'ajouter un actif illiquide.

Questions fréquentes

Qu'est-ce qu'un fonds d'infrastructure ?

Un fonds qui investit dans des actifs physiques de l'économie réelle (énergie, transport, réseaux) via des sociétés non cotées, le plus souvent sous la forme d'un FCPR ou d'un FPCI. Capital bloqué plusieurs années, risque de perte en capital.

Un fonds d'infrastructure verse-t-il un revenu ?

Seulement s'il est distributif. Un fonds distributif reverse périodiquement une partie des flux encaissés (la « poche Revenus ») ; un fonds de capitalisation réinvestit tout et ne distribue qu'à la sortie. Aucun revenu n'est garanti.

Quelle fiscalité pour un fonds d'infrastructure en 2026 ?

En compte-titres, flat tax de 31,4 % (12,8 % impôt sur le revenu plus 18,6 % de prélèvements sociaux). Sous le régime du FCPR/FPCI fiscal (art. 163 quinquies B), exonération d'impôt sur le revenu sous conditions de conservation 5 ans, mais 18,6 % de prélèvements sociaux dans tous les cas. En assurance-vie, fiscalité de l'enveloppe et prélèvements sociaux à 17,2 %.

Quel ticket d'entrée pour un fonds d'infrastructure ?

Le FPCI a un ticket d'entrée légal de 100 000 €. Les minimums commerciaux varient selon les fonds et les sociétés de gestion. C'est un actif réservé à une part du patrimoine que l'on accepte d'immobiliser plusieurs années.

Peut-on loger un fonds d'infrastructure dans une assurance-vie ?

Oui, lorsque le fonds est disponible en unité de compte dans le contrat. L'avantage : tant qu'il n'y a pas de rachat, pas d'imposition à l'impôt sur le revenu, et les prélèvements sociaux restent à 17,2 % au lieu de 18,6 %.

Un fonds d'infrastructure est-il éligible à l'apport-cession ?

Un FPCI peut servir de véhicule de remploi (quota éligible porté à 75 %), mais un fonds d'énergie adossé à un tarif réglementé de rachat peut être exclu des activités éligibles (art. 199 terdecies-0 A). À valider au cas par cas avec un conseil.

Quel rendement attendre d'un fonds d'infrastructure ?

Aucun rendement ne peut être promis. À titre de repère sur le capital investissement, France Invest mesure un TRI net moyen de 11,3 % depuis l'origine (fin 2024), mais avec une forte dispersion (de moins 2,8 % à environ 23,5 % selon les quartiles). Les performances passées ne préjugent pas des performances futures.

Sources

- CGI art. 200 A (flat tax / PFU)

- CGI art. 163 quinquies B (exonération IR FCPR/FPCI)

- CSS art. L. 136-7 (prélèvements sociaux sur distributions FCPR/FPCI)

- CMF art. L. 214-28 (FCPR, quota 50 %, blocage 15 ans)

- CGI art. 199 terdecies-0 A (activités éligibles, exclusion énergie à tarif réglementé)

- Prélèvements sociaux sur les revenus du capital, service-public.fr F2329

- Article connexe : Private Equity, comment investir et quel fonds choisir

- France Invest, Performance nette du capital investissement français (étude 2025, données fin 2024)

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

Cet investissement présente un risque d'illiquidité (revente non garantie, horizon long) et un risque de perte en capital. Les revenus et valorisations ne sont pas garantis.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.