Où placer son argent : le guide (mis à jour 2026)

Excédents de revenus, héritage, revente d’un bien immobilier... Les causes vous conduisant à choisir un bon placement financier sont nombreuses. En effet, comme nous allons le voir, laisser dormir une somme d’argent sur un compte courant ou un livret bancaire vous fait perdre de l’argent. Il apparaît donc primordial de mettre en place une stratégie d’investissement pour faire fructifier votre argent en respectant le savant équilibre risque/rendement. Alors, quel produit de placement choisir pour optimiser la fiscalité ? Dans quels types d’actifs investir ? Comment limiter les risques en maximisant la rentabilité ? L’objectif de ce guide n’est pas de vous transformer en “day trader”, mais de vous donner toutes les bonnes bases pour que vous puissiez orienter au mieux votre gestion en limitant votre exposition au risque tout en faisant travailler convenablement votre épargne dans des conditions fiscales satisfaisantes.

Pourquoi est-il important de bien placer son argent ?

Dans nos sociétés contemporaines, on distingue deux sources d’enrichissement (au sens matérialiste) :

- les revenus du travail où vous obtenez une rémunération en échange d’un service ou d’un produit

- les revenus du capital où vos différents actifs dont vous êtes le propriétaire (immobilier et financier) sont rémunérés

Si les revenus de votre travail peuvent avoir une certaine limite en raison de la valeur des marchandises et services produits dans un temps limité par essence, les revenus du capital sont par principe illimités tant qu’il y a quelqu’un pour vous verser un loyer, des dividendes, des intérêts ou vous racheter votre actif plus cher (plus value).

Or, vous le savez certainement, les revenus du capital peuvent être aussi réinvestis pour générer eux aussi des revenus. Ce phénomène, connu sous le terme de capitalisation ou intérêts composés, se traduit par un enrichissement exponentiel. Autrement dit, faire fructifier votre argent vous permet de générer un complément de revenu capitalisable qui augmentera à mesure que le temps passe.

Par exemple, si vous placez 100 000 euros, grâce aux intérêts capitalisables, vous obtiendrez au bout de 20 ans :

- 140 094 euros si vous les placez au taux de 1,7 % sur un livret A (taux à partir du 1er août 2026)

- un capital projeté à hypothèse de 1,5 % (illustratif, non garanti) sur un fonds euros

- un capital projeté à hypothèse de 4 % (illustratif, non garanti, hors frais et fiscalité) sur une SCPI

- 466 095 euros si vous investissez dans un portefeuille d’actions avec un taux de rentabilité de 8 %

Selon le choix de vos placements, votre capital se valorise plus ou moins rapidement.

Ceci dit, tous les investissements ne se valent pas voire certains pourront vous faire perdre de l’argent. En effet, en finance, il n’y a pas de rentabilité sans risque. Or, dans notre exemple, nous avons occulté un élément essentiel : le risque. Placer son argent dans des actions est certes plus rentable, mais aussi beaucoup plus risqué que de les placer dans un livret A. Il faut également noter qu'il n'y a pas de "meilleur placement", mais plutôt des investissements plus ou moins adaptés à des profils et des objectifs.

Ainsi, de nombreux épargnants français commentent des erreurs classiques de placement. On en dénombre au moins 3 :

- placer la totalité de son épargne sur des livrets bancaires pas assez rémunérateurs pour couvrir l’inflation. À mesure que le temps passe, ils perdent en pouvoir d’achat puisque les intérêts ne permettent pas de compenser la perte de valeur de la monnaie (nous y reviendrons)

- placer toute son épargne sur des actifs très volatiles tels que le Bitcoin

- placer toute son épargne dans des placements illiquides de type de placement à terme où les sommes placées ne peuvent pas être facilement déblocables

Vous remarquerez que le point commun à ces écueils est le fait de placer tous ses œufs dans le même panier.

Qu’est-ce qu’un placement rentable ?

La rentabilité d’un placement s’apprécie toujours au regard des risques de perte en capital. Pour que vous compreniez cet élément essentiel, imaginez un que vous poussiez la porte d’un casino pour jouer à la roulette. Dans sa configuration traditionnelle, pariez sur une couleur vous permet de doubler votre mise. Autrement dit, votre taux de rentabilité espéré à chaque pari est de 100 %. Mais vu que vous avez aussi environ 51 % environ de chance de perdre votre mise, votre rentabilité à long terme est négative.

Si le risque est facilement estimable dans un casino, il peut être plus difficile à calculer lorsque vous effectuez un placement financier : vous connaissez éventuellement les performances passées, mais aucune idée des performances futures. Or, un célèbre adage en finance dit que les performances passées ne présupposent pas des performances à venir. Alors, comment savoir si un placement est rentable ou non ?

À vrai dire, il est impossible de savoir à l’avance avec certitude si votre placement sera rentable sauf si votre produit d’épargne propose un capital et un rendement garanti (livret A par exemple), mais ce sera au prix d’une rentabilité très faible voire négative (en raison de l’inflation notamment).

Ainsi, faire fructifier son capital induit d’une façon ou d’une autre une forme de pari sur l’avenir, mais contrairement à la roulette, il est possible d’adopter une stratégie de gestion de patrimoine permettant de maximiser votre rentabilité tout en maîtrisant les risques de perte.

Pour ce faire, il convient dans un premier temps de définir vos objectifs c'est-à-dire la raison pour laquelle vous souhaitez placer votre argent ainsi que le montant que vous êtes en mesure d’investir (de l’argent dont vous n’avez pas besoin pour vivre). De ces objectifs, il sera possible de dresser votre profil investisseur et définir notamment :

- un horizon de placement soit la durée de votre placement

- une stratégie de diversification afin de diluer le risque sur différentes classes d’actifs dont leurs performances sont décorrélées à maximum

Nos 4 conseils pour bien placer son argent

Bien placer son argent c’est donc trouver des placements proposant un couple risque/rentabilité adapté à vos objectifs patrimoniaux. L’idée n’étant pas de trouver le placement miracle, mais de multiplier les sources d’investissement pour obtenir un patrimoine équilibré capable d’être résilient au risque. Cela passe à minima par la définition d’objectifs, d’une stratégie de diversification, de l’horizon d’investissement et de votre profil d’investissement.

Conseil n°1 : Déterminer les objectifs de votre épargne

Mettre de l’argent de côté pour l'investir induit en principe de “sacrifier” une partie de vos revenus que vous auriez pu consommer maintenant pour les consommer plus tard. En principe, il vous faut une bonne raison pour ce faire sinon autant tout dépenser et advienne que pourra.

Ainsi, il existe de nombreux objectifs de placement :

- constituer une épargne de précaution pour faire face aux imprévus. L’épargne de précaution doit être suffisamment liquide pour être mobilisable facilement et à tout moment

- générer des revenus passifs tous les mois

- constituer un capital pour préparer votre retraite

- assurer une transmission par voie successorale ou par voie de donation

- économiser pour payer les études de vos enfants

- constituer un apport pour effectuer un achat immobilier (immobilier d’usage tel que la résidence principale ou secondaire)

- financer un voyage ou une expatriation

- réduire vos impôts grâce à des investissements proposant des réductions, crédits et déductions d’impôt(s) (ex: Girardin Industriel)

Vos objectifs peuvent être multiples, mais en tout état de cause, il est généralement conseillé de prévoir une épargne de précaution proportionnelle à votre train de vie pour vous permettre d’envisager des placements plus ambitieux pour réaliser vos autres objectifs.

Conseil n°2 : Constituer une épargne de précaution

Constituer une épargne de précaution est un objectif incontournable. Vous ne pouvez pas raisonnablement prendre des risques dans vos investissements si vous ne disposez pas en parallèle d’un matelas de sécurité suffisant pour faire face aux imprévus de la vie quotidienne. En effet, il n’y a rien de pire que de devoir liquider un investissement à un moment peu opportun pour subvenir à vos besoins. C’est la meilleure manière de vous écarter de votre stratégie d’investissement et de perdre de l’argent.

C’est pourquoi il est conseillé de toujours prévoir une épargne de précaution. Son montant varie principalement selon votre niveau de vie et la stabilité de vos revenus. Par exemple, si vous êtes entrepreneur, vous disposez d’une faible protection sociale en cas de faillite de votre entreprise. Il peut alors être opportun de mettre de côté au moins 5 mois de salaire. A contrario, si vous êtes fonctionnaire titulaire, la perte de vos revenus est peu probable, vous pouvez donc vous contenter de 2 mois de salaire d’épargne de précaution.

Quant au support de votre épargne de précaution, comme nous allons le voir, les livrets bancaires classiques (livret A, LDD, LEP…) ou l’assurance vie fonds euros sont particulièrement adaptés. L'objectif de l'épargne de précaution n'est pas d'être le meilleur placement possible, mais plutôt de vous offrir une certaine tranquillité d'esprit.

Conseil n°3 : Définir l’horizon de vos placements

L’horizon de placement est un élément essentiel de la stratégie d’investissement puisque cela va vous permettre :

- de déterminer une enveloppe fiscale adéquate (PEA ou Assurance vie, compte titres) puisque certains avantages fiscaux sont acquis à partir de plusieurs années

- le type d’actifs pour votre placement en fonction notamment de leur volatilité (variation de la valeur de l’actif à court terme) et de leur liquidité (possibilité de le vendre facilement)

Plus votre horizon de placement est long (supérieur à 5 ans), plus vous allez pouvoir vous orienter vers des actifs volatiles tels que les actions d’entreprises ou des actifs adossés aux actions (ETF, parts de fonds d’investissement..). De plus, un horizon de placement long vous permet d’envisager l’immobilier tant dans la “pierre papier” (SCPI, crowdfunding immobilier, ETF immobilier, OPCI…) que dans l’investissement locatif traditionnel (achat d’un bien locatif en nom propre).

A contrario, si votre horizon de placement est court (inférieur à 5 ans), il faudra vous orienter vers des actifs plus sûrs tels que des fonds euros, des obligations d’État ou d’entreprise voire du crowdfunding immobilier pour minimiser le risque de volatilité et de liquidité.

Objectifs

Conseil n°4 : Assurer une diversification suffisante

La diversification est le deuxième point clé pour minimiser votre exposition au risque. La logique est la suivante : plus vous possédez une large diversité d'actifs, plus les pertes des uns peuvent être compensées par les gains des autres.

Par exemple, si vous investissez toutes vos économies dans des actions d’une entreprise spécialisée dans la sidérurgie, vous êtes exposé à 100 % aux aléas de gestion de cette entreprise et à ses risques exogènes (instabilité politique, problème d’approvisionnement, obsolescence…). Autrement dit, sa faillite entraînerait la perte de la totalité de votre investissement initial.

Par contre, vous pouvez investir dans des entreprises de secteurs différents, situés dans des régions du monde différentes pour diluer le risque propre aux aléas (par nature irrésistibles, voire imprévisibles). Avec une diversification suffisante, il est peu probable que toutes les entreprises rencontrent en même temps des difficultés de sorte que votre probabilité de perdre la totalité de votre investissement devient très faible (sauf si le monde sombre dans le chaos le plus total, mais dans ce cas il est peu probable que vos euros vous servent à quoi que soit). Cela vous aidera également d'éviter les biais les plus fréquents de la psychologie des investisseurs, comme la sur-réaction en cas de forte chute.

Ainsi, on parle de diversification sectorielle et géographique notamment pour chercher des placements qui ne sont pas corrélés les uns aux autres. La corrélation est un phénomène statistique où lorsqu'une valeur subit des fluctuations, les autres valeurs corrélées subissent les mêmes variations. Dès lors, un portefeuille diversifié doit donc être composé d’actifs largement décorrélés. Par exemple, le rendement de votre livret A n’est pas du tout corrélé à la fluctuation en bourse d’une action d’entreprise automobile. À l’inverse, la fluctuation des prix de deux investissements locatifs à Paris dans le même quartier est fortement corrélée.

Conseil n°5 : Connaitre son profil d’investisseur

Pour vous donner un ordre d’idée, voici un exemple de répartition de votre capital par classe d’actif selon votre profil de risque. Bien sûr, ces informations sont à titre indicatif et peuvent être adaptées en fonction de vos appétences en remplaçant notamment des actions par de l’immobilier locatif et inversement. De même, le nombre de mois de salaire de votre épargne de précaution peut varier à la hausse comme à la baisse selon la stabilité de vos revenus et votre train de vie.

Quelle stratégie d’investissement en fonction du montant de votre épargne ?

Nous avons rédigé des guides complets et détaillés pour vous aider à faire fructifier votre argent en fonction du montant:

Dans quels types d’actifs placer son argent ?

Vous pouvez placer votre argent dans différents actifs plus ou moins risqués : les livrets bancaires, les fonds en euros, les obligations d’États, le crowdfunding immobilier, les SCPI, l’investissement locatifs clé en main ou en nom propre, le private equity, les actions d’entreprises innovantes, les actions cotées, les cryptomonnaies...

En réalité, il existe une multitude de placements allant de l'investissement dans les montres jusqu’à l’achat de crypto actifs. Forcément, nous ne pourrons pas tous les aborder ici.

Faut-il placer son argent dans un livret d’épargne ?

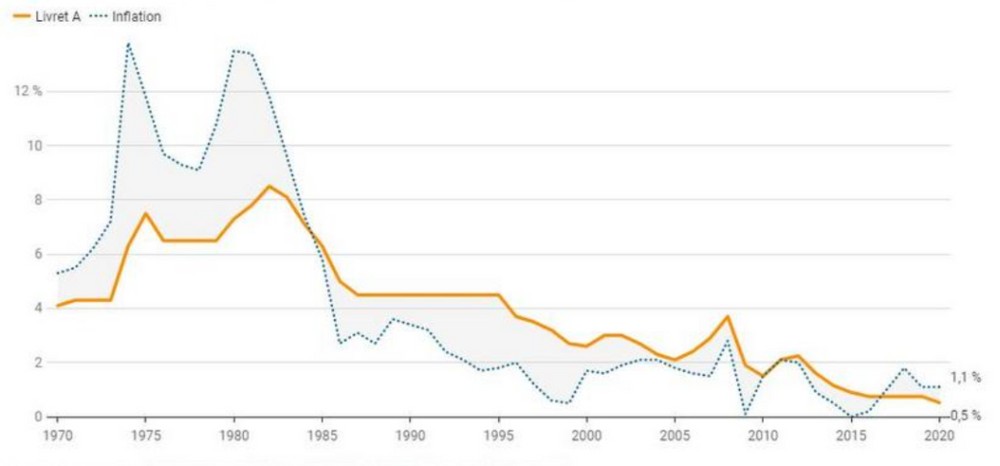

Avant d’aborder les différentes opportunités de placement, il apparaît important de faire un point sur les placements bancaires en 2024. Au grand regret de votre conseiller en gestion de patrimoine, les livrets réglementés d’épargne, super livret, et autre épargne “boostée” ne sont pas des produits de placement intéressants sauf pour votre épargne de précaution.

En effet, depuis 2017, la plupart des produits d’épargne à capital garanti proposent des rendements inférieurs à l’inflation. L’augmentation générale des prix ou inflation est un indice macroéconomique qui permet de mesurer l’augmentation d’un panier de biens et services. Plus l’inflation est élevée, plus les prix augmentent. Or, si votre livret A vous rapporte 0,5 % par an, mais que l’inflation est de 1 % par an, vous perdez en pouvoir d’achat à mesure que le temps passe. Autrement dit, les prix augmentent plus vite que votre épargne ne se valorise. On dit alors que le rendement réel de votre épargne est négatif.

Ceci étant, rien n’empêche d’utiliser un livret A pour votre épargne de précaution en raison de sa liquidité (possibilité de faire un virement sur votre compte courant de manière quasi instantané) et de l’absence de risque de perte en capital. Par contre, pour un placement à long terme, c’est loin d’être l’idéal !

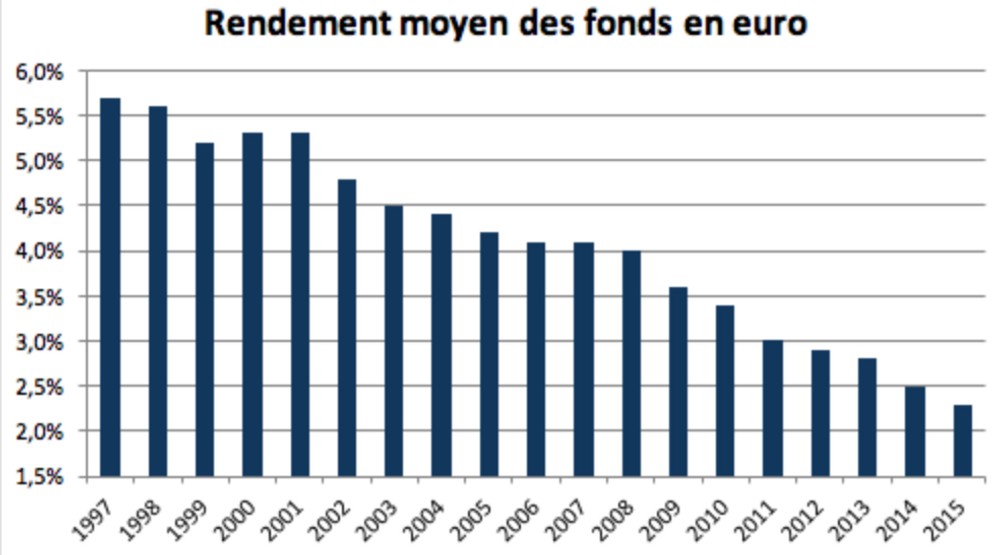

Le fonds euros, un support à capital garanti par l'assureur

Le fonds en euros est un support de placement des contrats d’assurance vie et des contrats des capitalisations composé principalement d’obligations d’État (OAT) et d’une petite part d’actions cotées d’entreprise.

Accessible via les contrats d’assurance vie et les contrats de capitalisation, les fonds en euros présentent l’avantage de garantir le capital investi tout en offrant des rendements supérieurs au produit d’épargne bancaire traditionnel. Les rendements d’un fonds euros résultent de deux composantes :

- le taux d’intérêt technique (faisant l’objet d’un engagement de l’assureur)

- la participation aux excédents, composée de 85 % minimum des résultats dégagés par le fonds

Ceci dit, la baisse continuelle des taux d’intérêt des OAT des pays occidentaux (certains sont désormais négatifs) compresse très largement les rendements annuels des fonds euros. Ainsi, on observe depuis plusieurs années une baisse continue des rendements des fonds en euros.

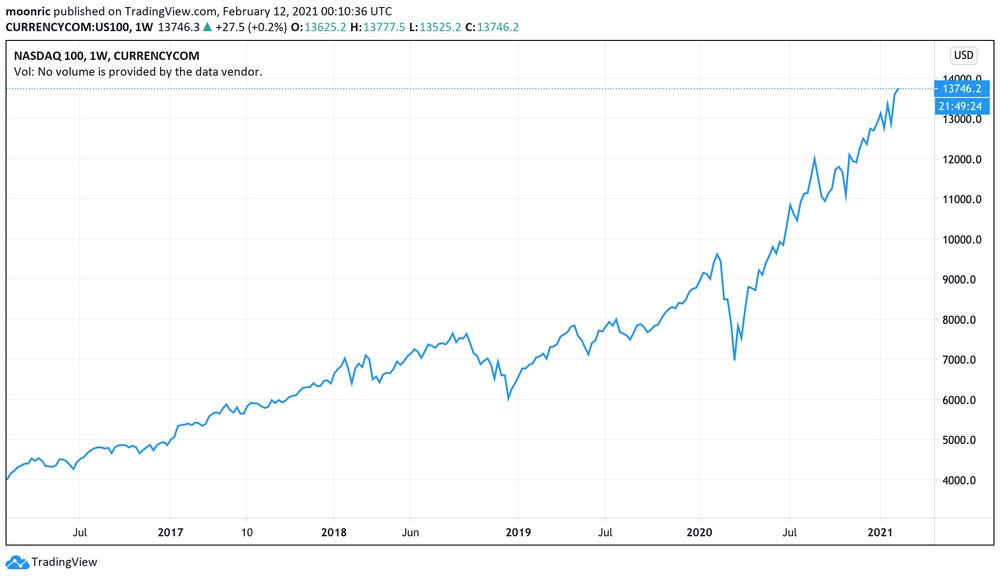

Investir en bourse dans des actions d’entreprises innovantes

L’engouement des investisseurs pour les sociétés cotées innovantes est de plus en plus important, en témoigne l’évolution exponentielle de l’indice Nasdaq (indice regroupant la plupart des entreprises américaines technologiques cotées) composé notamment des actions des GAFAM.

Les entreprises de la tech ont certainement de belles années devant elles en raison de la quantité faramineuse de data collectées, nouvel or noir du 21e siècle, et de leur bénéfice en constante augmentation.

Ceci dit, attention néanmoins aux sociétés survalorisées en raison notamment de la foi, parfois irrationnelle, de certains investisseurs. En effet, les entreprises technologiques peuvent générer une forte adhésion alors même que les premiers bénéfices ne sont pas encore au rendez-vous. Par exemple, de nombreux experts s’accordent sur la survalorisation de l'entreprise Tesla dont la capitalisation boursière est très largement décorrélée de sa valeur économique en comparaison aux autres entreprises automobiles traditionnelles, capables elles aussi de produire des voitures électriques à un prix abordable. Dans ces circonstances, le pari peut-être risqué et la désillusion coûteuse.

D’une manière générale, si vous n’êtes pas un investisseur aguerri capable de “battre le marché” (bien que cela apparaît difficile au regard des travaux d’Eugène Fama), mieux vaut vous orienter vers des paniers de valeurs via par exemple des fonds d’investissement ou des ETF en optant pour une stratégie de lazy investor (conserver ses valeurs boursières sur une longue durée pour supprimer les effets de la volatilité).

Suivez vos investissements en temps réel

Les ETF (ou trackers), le fonds d’investissement passif pour les lazy investor

Les ETF sont une alternative très en vogue aux fonds d’investissement traditionnels (OPCVM) en ce qu’il se contente uniquement de répliquer un ou plusieurs indices de références. Contrairement aux fonds d’investissement classiques, aucun arbitrage n’est effectué au sein par d’un ETF. Les sociétés de gestion commercialisant ces instruments se contentent de répliquer un panier de valeurs boursières (ce qui peut être à double tranchant en cas de baisse généralisée des marchés). Ainsi, un ETF World (répliquant le MSCI World) est une excellente solution d’investissement pour les lazy investors souhaitant détenir un large panel d’actifs dans une optique de long terme.

Côté performance, de nombreuses études de Morningstar ou SPIVA démontrent que les ETF proposent généralement une rentabilité nette de frais supérieure aux fonds d’investissement traditionnels.

En effet, il s’agit d’un moyen simple et peu coûteux d'investir en bourse tout en assurant un niveau de diversification satisfaisant (à condition bien sûr de choisir pour les bons ETF). Ainsi, il existe plusieurs types d’ETF qui peuvent être spécialisés des différentes classes d’actifs

Les cryptomonnaies, une solution dynamique pour votre épargne ?

Les cryptomonnaies sont certainement les actifs proposant la plus forte rentabilité à court terme, mais aussi les risques de perte les plus importants. Bitcoin, Ethereum et autres crypto-actifs ont historiquement connu une forte volatilité avec des phases haussières et baissières marquées. Encadrés par MiCA. Finary est enregistré PSAN auprès de l'AMF (E2022-057). Risqué de perte totale du capital. Au-delà du débat portant sur le rôle réel de cet actif, sachez que la valeur de ce dernier est uniquement basée sur la confiance que les investisseurs sont prêts à lui porter. Autrement dit, contrairement aux actions où leur valeur peut être rapportée aux dividendes distribués, les cryptomonnaies n’ont aucune valeur intrinsèque et pourraient très bien, un jour, ne plus rien valoir en raison du désintérêt des investisseurs.

À l’heure actuelle, les crypto sont considérés comme des actifs hautement spéculatifs basés sur la croyance qu’elles pourraient devenir à terme une alternative viable aux monnaies nationales, dévoyées selon certain par une centralisation et une immixtion trop importante du pouvoir politique.

Que vous partagiez ou non la conviction d’un bel avenir pour les cryptomonnaies, la forte volatilité à l'œuvre sur le marché des crypto doit être prise au sérieux. Elles ne sauraient donc raisonnablement représenter une partie trop importante de votre patrimoine financier (hormis si vous êtes un hodler invetéré)

La pierre papier (SCPI, SIIC, OPCI…)

Accessible au plus grand nombre, la pierre papier reste toujours un excellent moyen de placer indirectement son argent dans un parc immobilier. Il s’agit d’un terme générique regroupant les investissements immobiliers réalisés par l’intermédiaire de sociétés de gestion appelées fonds d’investissement immobilier. Il peut s’agir notamment :

- des SCPI (société civile de placement immobilier) où les parts sont négociées au gré à gré (en dehors d’un marché réglementé) et peuvent répondre à des objectifs divers en raison de la transparence fiscale de la société (rendements, plus-values immobilières, défiscalisation...)

- les SIIC (société d’investissement immobilier cotée) où les parts se négocient sur un marché réglementé (offrant une meilleure liquidité que les parts de SCPI) tout en étant transparente fiscalement

- des OPCI (organismes de placement collectif immobilier) non transparents fiscalement, mais proposant des facilités de rachat de parts et la possibilité d’être logées dans un compte titre ou un contrat d’assurance vie

La pierre papier présente au moins 3 avantages :

- un faible ticket d’entrée (contrairement aux investissements locatifs en nom propre) permettant d’éviter la surreprésentation de l’immobilier dans votre patrimoine

- la diversification où la valeur des parts et les rendements sont la composante de plusieurs biens immobiliers

- la gestion locative et immobilière, coûteuse et contraignante, qui est déléguée au fonds d’investissement immobilier

La pierre papier est souvent un indispensable pour diversifier son portefeuille d’investissement en associant la stabilité et la rentabilité inhérentes aux actifs immobiliers. De plus, certaines SCPI et SIIC peuvent proposer des avantages fiscaux si leurs investissements sous-jacents sont éligibles à certaines niches fiscales immobilières (Malraux, Pinel, Denormandie, déficits fonciers... ).

Le crowdfunding immobilier, le prêt obligataire à court terme à fort rendement

Le crowdfunding immobilier est une nouvelle manière d’investir indirectement dans l’immobilier. Souvent relayés au travers de plateformes spécialisées, les acteurs du marché de l’immobilier y ont de plus en plus recours pour financer leurs activités immobilières en contournant les méthodes de financement bancaire traditionnelles.

Côté investisseur, le crowdfunding immobilier prend la forme d’un prêt obligataire assorti du paiement d’intérêts élevés réguliers (environ 9 %). À l’issue d’une durée déterminée, l’argent prêté est entièrement remboursé. Forcément, pendant toute la durée du prêt allant de 12 à 24 mois (parfois plus), il est impossible de récupérer votre argent ce qui fait du crowdfunding immobilier une solution d’investissement à court terme sans pour autant être viable pour constituer une épargne de précaution.

Au niveau des risques, seule la faillite de l’emprunteur peut mettre en péril votre investissement. Cela peut arriver donc il vaut mieux diversifier les sources de prêt obligataire auprès de plusieurs porteurs de projet immobilier (au moins 10) afin de limiter vos risques de perte.

Le Private Equity pour financer des projets d’avenir

Le private equity ou capital-risque est un type de placement consistant à prendre une participation dans des sociétés non cotées en bourse dans l’espoir à terme d’effectuer une plus value. Le private equity peut porter sur tous types de société non cotées telles que des PME ou des start-up. On parlera alors, selon l’objectif de la prise de participation, de :

- capital innovation

- capital développement

- capital retournement

- capital transmission

Ainsi, selon le type de société, le Private Equity peut présenter des risques plus ou moins importants.

Le potentiel de rentabilité d’un investissement en Private Equity peut être énorme. Mais, surtout si vous investissez dans des start-up, la probabilité de parier sur une bonne entreprise est mathématiquement faible au regard du nombre de faillites rapporté aux nombres de start-up à succès. Il s’agit donc d’un placement risqué. Pour le limiter, il faudra bien mesurer le potentiel du projet entrepreneurial, mais aussi la qualité de l’équipe et de ses dirigeants. Bref, le Private Equity est certainement l’opération d’investissement la plus exigeante en termes d’expertise, elle est souvent l’apanage des anciens chefs d’entreprise ou des fonds d’investissement spécialisés (sociétés de gestion et fonds communs de placement à risques, fonds communs de placement dans l’innovation…) desquels vous pouvez vous rapprocher pour faire du Private Equity dans un cadre rassurant.

En tout état de cause, le Private Equity se traduit par une faible liquidité de votre investissement puisqu’il faudra trouver un acheteur pour liquider vos parts ou actions. Si l’entreprise s’est bien développée et propose des rendements stables, ce ne sera pas une difficulté. Par contre, dans le cas inverse, il est fort probable que vous ne trouviez pas d’acheteur avant de nombreuses années, voire jamais.

Le Private Equity s’adresse donc en principe aux investisseurs cherchant à porter un projet entrepreneurial sur le long terme et/ou d’une solution d’investissement compatible avec l’apport cession (si vous êtes ancien chef d’entreprise). La diversification pour ce type de placement est primordiale.

Quelle enveloppe choisir pour placer son argent ?

Maintenant que nous avons étudié certaines opportunités de placement pour votre argent, il convient de se pencher sur les enveloppes permettant de loger vos investissements. En effet, pour alléger vos impôts (et donc augmenter votre rentabilité nette) et/ou remplir certains objectifs patrimoniaux, il est opportun de s'orienter vers différentes enveloppes vous proposant elles aussi certains produits de placement adaptés.

Il s’agit principalement :

- du compte titre ordinaire

- de l’assurance vie

- du contrat de capitalisation

- du PEA et du PEA PME

Avec ces 4 enveloppes, vous disposez d’un très grand éventail de possibilités pour construire un patrimoine diversifié tout en limitant les frottements fiscaux.

Plus de capital investi

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS — 58 rue de Monceau 75380 Paris 8 — ORIAS n° 21001279 (CIF et COA)

Le compte titre ordinaire (CTO) pour une large diversité d’actifs

Le compte titre ordinaire (ou compte d’instruments financiers) est une enveloppe permettant de détenir une très large gamme d’actifs financiers et d’investir en bourse. Actions, obligations, fonds d’investissement... Cette enveloppe permet d’assurer une diversification maximum sans limitation géographique et plafond d’investissement.

N’importe quel particulier peut ouvrir un compte titre ordinaire à condition d’être majeur (ou mineur émancipé).

Ceci étant, le compte titre n’offre aucun avantage fiscal sur les produits de placements. En effet, les intérêts, dividendes et plus values perçues sont soumises à la fiscalité de droit commun (en principe, flat tax de 30 % ou tranche marginale de l’impôt et prélèvements sociaux de 17,2%).

La large gamme d’actifs achetables via un compte titre fait de cette enveloppe un incontournable pour se constituer un patrimoine financier cohérent. Pour autant, en raison de l’absence d’avantages fiscaux, il faut plutôt percevoir le compte titre comme une enveloppe de complément à d’autres enveloppes fiscales (assurance vie, PEA) permettant d’augmenter la diversification de votre patrimoine avec des actifs qui n’auraient pas pu être logés dans un PEA (uniquement actions européennes) ou dans une assurance vie (choix d’actifs plus ou moins restreint selon l'assureur).

Au niveau des frais, le compte titre ordinaire est l’une des enveloppes proposant les frais les plus faibles (sauf si vous effectuez des arbitrages réguliers puisque les transactions peuvent donner lieu au paiement de commission).

L’assurance vie pour assurer sa transmission et constituer un capital

Contrairement à son nom trompeur, l'assurance vie n’a pas pour objectif de vous indemniser en cas de décès, mais de constituer un portefeuille d’actifs financiers pouvant être transmis à des bénéficiaires en cas de décès. L’assurance vie présente donc deux caractéristiques distinctes :

- une enveloppe fiscale permettant de placer votre argent dans des actifs financiers et, lors du retrait (rachat) total ou partiel, de voir les gains de placements imposables à un taux d’impôt préférentiel à partir de la 8e année (24,7 % au lieu de 30 % sur la part des versements inférieure à 150 000 euros) ;

- la possibilité de transmettre le capital logé dans l’assurance vie à des bénéficiaires en échappant aux règles fiscales et civiles de succession de droit commun.

Sur son volet placement, l’assurance vie offre une certaine flexibilité en matière d’investissement :

- l’assurance vie fonds euros où le capital est garanti par l'assureur (sous réserve de sa solvabilité, garantie FGAP et loi Sapin 2), mais avec un rendement en constante régression. L’assurance vie fonds euros reste néanmoins une alternative intéressante au livret bancaire pour constituer son épargne de précaution en raison d’un taux de rémunération plus important (entre 1 et 2 % net par an). Attention toutefois à ce que le contrat d’assurance vie prévoit des facilités de retrait anticipé permettant de retirer rapidement tout ou partie de votre capital.

- l’assurance vie en unité de compte où le capital est généralement placé dans une sélection de fonds d’investissement (OPCVM, ETF, voire pierre papier si votre assureur le propose). Forcément, en unité de compte, le capital n’est pas garanti, mais les rendements sont aussi beaucoup plus élevés. Si vous comptez investir dans une large sélection d’actions de manière diversifiée par l’intermédiaire d’un fonds, l’assurance vie une unité de compte est une excellente solution.

Bien que garanti, nous ne vous recommandons pas de placer toutes vos économies sur une assurance vie fonds euros si votre horizon de placement est supérieur à 5 ans

Si votre objectif est de placer votre argent en vue de le transmettre à votre décès dans des conditions fiscales avantageuses, le volet succession de l’assurance vie peut aussi être particulièrement intéressant. En effet, le capital de votre assurance vie échappe à l’actif successoral pour être transmis à des bénéficiaires désignés avec un abattement de 152 501 euros par bénéficiaires (puis un taux forfaitaire de 20 % jusqu’à 852 500 euros). Un outil idéal pour optimiser votre succession et/ou léguer une partie de votre patrimoine à des amis ou des membres éloignés de votre famille.

Le contrat de capitalisation, une alternative patrimoniale à l’assurance vie

Méconnu du grand public, le contrat de capitalisation fonctionne comme l’assurance vie permettant à la fois de placer son argent dans des actifs financiers (fonds euros ou unité de compte) et de transmettre son patrimoine.

La différence majeure entre l’assurance vie et le contrat de capitalisation se joue au niveau de la transmission. En effet, la transmission des primes d’un contrat d’assurance vie ne peut se faire que lors du décès du souscripteur entraînant le dénouement du contrat (liquidation des placements) et une fiscalité dérogatoire (puisque le capital du contrat d’assurance vie n’entre pas dans l’actif successoral).

Dans un contrat de capitalisation, la mort du souscripteur n'entraîne pas la liquidation des placements, mais son capital entre dans l’actif successoral. Les héritiers deviennent les nouveaux propriétaires du contrat et des actifs qui y sont logés. Néanmoins, contrairement à l’assurance vie, il est possible de faire donation du contrat de capitalisation pour anticiper sa succession. La donation du vivant du souscripteur peut porter sur la pleine propriété du contrat, ou sur l'usufruit ou la nue-propriété pour optimiser l’impôt sur les donations.

Le PEA et le PEA PME pour investir dans des actions européennes

Le plan épargne action (PEA) est une enveloppe fiscale dédiée à l’achat d'actions européennes ou de parts de fonds d’investissement (OPCVM ou ETF) constituées à 75 % d’actions éligibles au PEA. Ouvert notamment auprès d’une banque ou d’un courtier spécialisé, il vous permet de loger des actions cotées et non cotées dans la limite d’un plafond de versement de 150 000 euros. Il existe aussi son pendant petite et moyenne entreprise : le PEA PME idéale pour y loger des actions acquises lors d’une opération de Private Equity. À eux deux, le plafond de versement ne peut pas être supérieur à 225 000 euros.

L’avantage notable du PEA et PEA PME réside dans l'exonération d’impôt sur le revenu des produits de placements à partir de la 5e année faisant de ces enveloppes fiscales un incontournable pour les placements en actions à horizon 5 ans et plus. À noter au passage que le retrait anticipé des versements dans un PEA avant la 5e année entraîne la fermeture du plan.

Le seul hic du PEA réside dans l’impossibilité de détenir autre chose que des actions européennes. Ainsi, si vous placez tout votre argent dans un PEA, votre portefeuille ne sera pas assez diversifié avec un risque géographique important et un manque de diversité au niveau des catégories d’actifs. Autrement dit, vous serez à 100 % exposé aux actions européennes, ce qui n’est pas satisfaisant. Il existe des moyens de contourner cette limitation en utilisant des ETF PEA synthétiques. De nombreuses sociétés de gestion comme Lyxor ou Amundi utilisent ce procédé pour offrir des ETF sur les S&P 500 ou le MSCI World.

Foire aux questions

Quand investir son argent ?

Le plus tôt possible ! Plus le temps passe et plus vous passez à côté de la capitalisation de vos revenus de capitaux. Dès lors que vous avez un surplus d’épargne, il apparaît de franchir le cap en mettant en place une stratégie d’investissement en adéquation avec votre situation personnelle.

Quelles enveloppes sont généralement adaptées aux investisseurs débutants ?

Pour les débutants, nous recommandons de placer votre argent dans des enveloppes fiscales tels que l’assurance vie ou le PEA. Vous aurez accès à une diversité de placement permettant d’allier performance et sécurité selon votre profil de risque.

Quels placements ont historiquement offert les meilleurs rendements ?

Investir en bourse peut être très bénéfique si on le fait sur une longue période. Si vous avez différentes sortes d'actions, vous pourriez gagner plus de 8% chaque année. Mais c'est aussi risqué, donc c'est mieux si on vise le long terme.

Quels livrets réglementés offrent les taux les plus élevés ?

Si vous pouvez y avoir accès, le LEP est le compte d'épargne qui donne le plus d'argent en 2024. Le LEP, qui signifie Livret d'Épargne Populaire, donne un taux d'intérêt de 6,10% sans impôt depuis le 1er février 2023. C'est beaucoup mieux que le livret A et le LDDS qui sont dans les alentours des 3%.