Quels sont les risques du PER ?

Mis à jour le 30 juillet 2026

Le PER (plan d'épargne retraite) présente trois risques principaux : la perte en capital sur les unités de compte, le blocage de l'épargne jusqu'à la retraite sauf six cas de déblocage anticipé, et une fiscalité de sortie parfois moins favorable qu'espéré. Ce guide détaille ces risques avec des repères chiffrés pour les évaluer avant de souscrire.

- Selon le ministère de l'Économie, le PER comptait plus de 12,9 millions de titulaires pour 150,4 milliards d'euros d'encours au 31 décembre 2025.

- Les unités de compte ne garantissent pas le capital, contrairement aux fonds en euros, et suivent les fluctuations des marchés financiers.

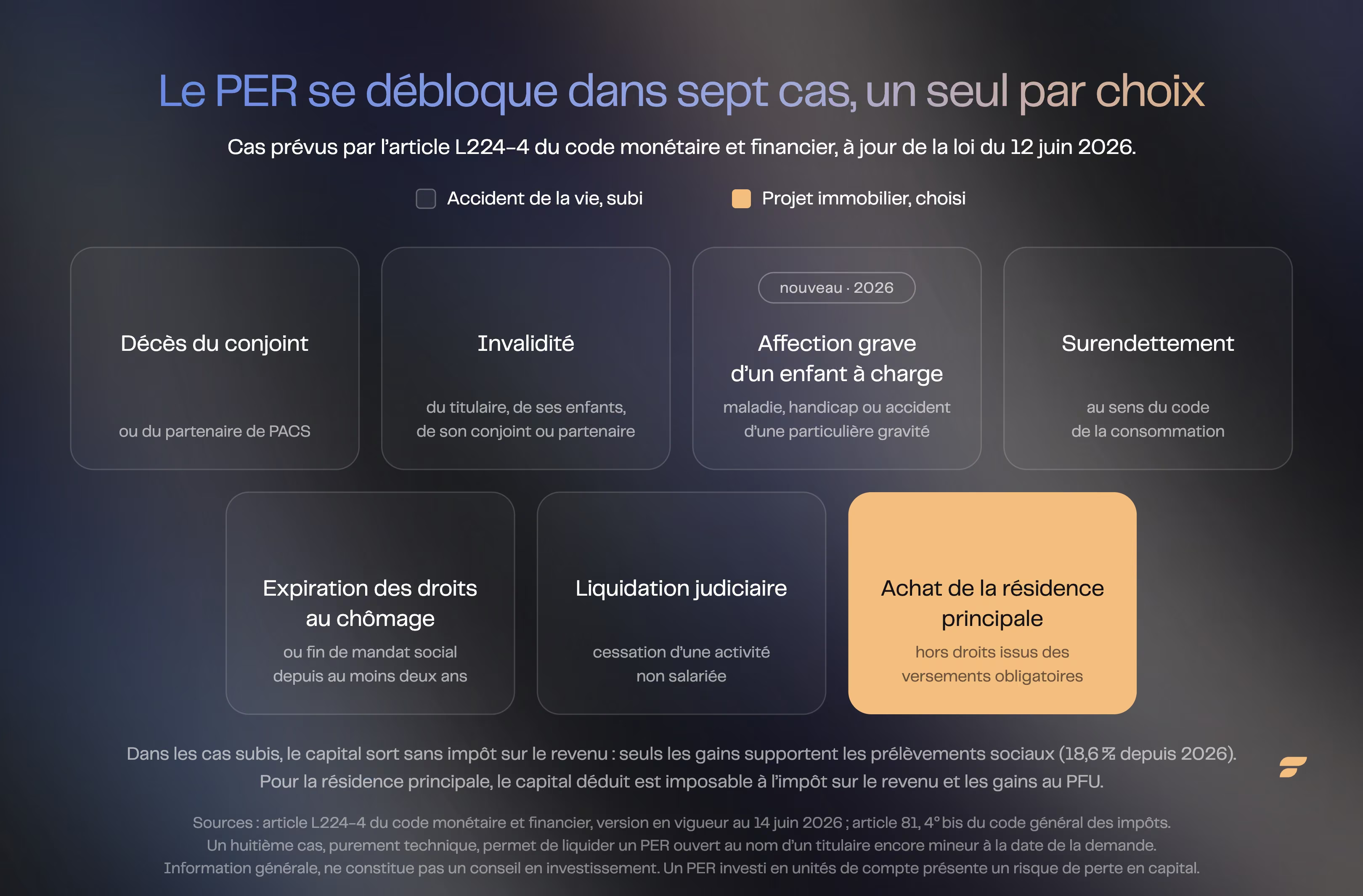

- Le PER ne peut être débloqué avant la retraite que dans six situations prévues par la loi, comme l'achat de la résidence principale.

- Des frais de gestion de 1,5 % au lieu de 0,5 % par an peuvent réduire le capital final de plusieurs dizaines de milliers d'euros sur 25 ans.

- La fiscalité à la sortie dépend du mode choisi, capital ou rente, et du taux d'imposition futur du titulaire, ce qui peut réduire l'avantage fiscal initial.

Selon le ministère de l'Économie, « il y a désormais plus de 12,9 millions de titulaires du PER, pour un total de 150,4 milliards d'euros d'encours au 31 décembre 2025 », tous types de PER confondus.

Comprendre les risques du PER : une vue d’ensemble pour mieux épargner

Quels sont les principaux risques du PER à connaître avant de souscrire ?

Le PER offre une perspective intéressante, mais il comporte des risques souvent sous-estimés. Avant de souscrire, il faut dépasser les promesses fiscales pour analyser ces risques.

Le premier risque concerne la perte en capital. En effet, le PER ne garantit pas le capital investi. Lorsque vous choisissez des unités de compte, votre épargne subit les fluctuations des marchés financiers.

Un krach boursier, une crise obligataire ou une correction sectorielle peuvent réduire la valeur de votre portefeuille. Les fonds en euros offrent une sécurité relative, mais leur rendement diminue régulièrement, souvent à peine supérieur à l’inflation.

L’immobilisation des fonds constitue un autre risque important. L’épargne placée sur un PER reste bloquée jusqu’à la retraite, sauf cas exceptionnels.

La fiscalité à la sortie demande aussi une attention particulière. L’avantage fiscal à l’entrée attire souvent, mais la fiscalité appliquée lors du retrait, en capital ou en rente, peut être complexe et parfois défavorable.

Enfin, les frais réduisent la performance sur le long terme. Les frais d’entrée, de gestion, d’arbitrage et de transfert s’accumulent et peuvent diminuer significativement le capital final. Leur impact est souvent sous-estimé, surtout sur les contrats traditionnels.

Pourquoi le PER peut-il entraîner un risque de perte en capital ?

Les marchés actions peuvent chuter brutalement en période de crise. Même les obligations, autrefois considérées comme sûres, subissent des turbulences, notamment avec les récentes hausses de taux.

Ce risque s’amplifie avec la durée du PER. L’horizon long terme permet souvent de surmonter les baisses, mais il ne garantit pas que vous ne retirerez pas votre argent à un moment défavorable. Par exemple, prendre sa retraite en pleine crise financière peut réduire considérablement le capital accumulé.

La diversification ne supprime pas totalement ce risque. Un portefeuille trop concentré sur un secteur ou une région peut subir des pertes importantes. Par ailleurs, l’inflation, bien que discrète, réduit le pouvoir d’achat même si la valeur nominale du PER reste stable.

Comment Finary peut vous aider à évaluer ces risques ?

Finary propose une solution adaptée pour analyser et gérer les risques liés au PER. La plateforme ne se contente pas d’agréger vos placements : elle examine la composition de votre PER, détecte les concentrations de risque et simule l’impact de différents scénarios de marché.

Grâce à des outils de suivi en temps réel, Finary vous permet de :

- Visualiser l’évolution de votre épargne

- Comparer la performance de vos supports

- Anticiper l’effet des frais sur le long terme

En résumé, comprendre les risques du PER demande d’affronter la réalité. Avec les bons outils et une vision globale, vous pouvez transformer ces risques en opportunités, à condition de maîtriser vos décisions.

Pourquoi le blocage des fonds est-il un risque majeur du PER ?

Le blocage des fonds est un risque majeur du PER car l'épargne versée reste inaccessible jusqu'à la retraite, sauf dans six situations exceptionnelles prévues par la loi, ce qui limite la flexibilité financière du souscripteur pendant plusieurs décennies.

Pourquoi l’immobilisation des fonds freine le PER

Le PER agit comme une boîte à double fond : une fois l’argent placé, il reste inaccessible jusqu’à la retraite. Cette contrainte peut séduire, mais elle limite la flexibilité sur une partie du patrimoine, parfois pour plusieurs décennies.

Par exemple, un entrepreneur à dix ans de la retraite peut faire face à une opportunité ou une difficulté imprévue. L’épargne investie dans le PER reste hors de portée, même si elle pourrait s’avérer utile. Ce verrouillage oblige à revoir la gestion globale de sa trésorerie.

Beaucoup sous-estiment cette contrainte, pensant que la retraite est un horizon lointain. Pourtant, la vie ne suit pas toujours un plan établi.

Ce blocage pousse souvent à conserver des liquidités sur d’autres supports, souvent moins performants, pour faire face aux imprévus. Le rendement global du patrimoine peut en souffrir. Le PER n’est donc pas seulement un produit d’épargne, mais un engagement à long terme qui demande une vision claire de ses besoins futurs et une réelle tolérance à l’incertitude.

Le rendement global du patrimoine peut être affecté par ce blocage des fonds. Pour mieux comprendre les tenants et aboutissants du PER, notamment ses avantages et ses inconvénients, consultez notre article dédié.

Quels sont les cas exceptionnels de déblocage anticipé du PER

La loi prévoit quelques exceptions, mais elles restent limitées. Le PER ne peut être débloqué avant la retraite que dans six situations précises, toutes liées à des accidents de la vie ou à l’achat de la résidence principale :

- Invalidité de 2e ou 3e catégorie (du titulaire, de son conjoint ou de ses enfants)

- Décès du conjoint ou partenaire de PACS

- Expiration des droits au chômage

- Surendettement (décision de la commission)

- Cessation d’activité non salariée suite à une liquidation judiciaire

- Acquisition de la résidence principale

En dehors de ces cas, il est impossible d’accéder à son épargne, même en cas de difficulté.

Ce verrouillage est plus strict que celui de l’assurance vie. De plus, chaque demande de déblocage anticipé nécessite des justificatifs, des délais de traitement et parfois des échanges avec l’assureur ou la banque.

Ce cadre rigide surprend souvent. Beaucoup découvrent trop tard que le PER n’est pas un filet de sécurité, mais un coffre-fort scellé.

Comparaison avec l’assurance vie : quelle flexibilité pour votre épargne

L’assurance vie offre une souplesse bien supérieure au PER. Elle permet de retirer tout ou partie du capital à tout moment, sans justification.

Elle propose aussi :

- des rachats partiels programmés,

- des avances,

- la possibilité de moduler les versements.

Tout est conçu pour s’adapter aux aléas de la vie.

Voici un tableau comparatif qui illustre cette différence de flexibilité :

Pour estimer la fiscalité applicable à un rachat sur votre contrat d'assurance vie et la comparer à une sortie de PER, vous pouvez utiliser le simulateur d'assurance vie Finary.

Cette différence est importante. L’assurance vie s’adapte aux imprévus, tandis que le PER impose une discipline stricte.

Pour certains, cette contrainte protège contre la tentation de puiser dans son épargne. Pour d’autres, elle complique la gestion face aux aléas de la vie.

En pratique, de nombreux épargnants combinent les deux solutions :

- l’assurance vie pour la flexibilité,

- le PER pour l’optimisation fiscale à long terme.

Objectifs

Quel est le risque de perte en capital avec le PER ?

Le risque de perte en capital du PER vient des unités de compte : contrairement aux fonds en euros, elles ne garantissent pas le capital et suivent les fluctuations des marchés actions, obligations ou immobiliers, avec un risque qui augmente avec la part investie en UC.

Comment les unités de compte exposent au risque de perte en capital ?

Investir en unités de compte (UC) signifie placer son argent sur des marchés financiers souvent imprévisibles. Contrairement aux fonds en euros, qui garantissent le capital, les UC exposent l’épargne à la volatilité des actions, obligations, fonds immobiliers ou ETF. Chaque support évolue selon sa propre dynamique, sans protection contre les fluctuations.

Par exemple, un PER investi à 70 % en actions européennes a pu enregistrer en 2022 une baisse significative (les performances passées ne préjugent pas des performances futures), selon la conjoncture. Ce type de correction fait partie du cycle normal des marchés. Si vous devez retirer votre argent à ce moment-là, vous concrétisez ces pertes. Le PER est conçu pour le long terme et demande de la patience, mais la volatilité reste difficile à prévoir.

L’impact psychologique est souvent sous-estimé. Voir son épargne retraite diminuer de 20 % en une année peut pousser à prendre des décisions hâtives, rarement avantageuses. Les UC exigent une réelle tolérance au risque.

Les fonds en euros visent la sécurité du capital (garantie de l'assureur, FGAP (Fonds de Garantie des Assurances de Personnes), loi Sapin 2) tandis que les unités de compte recherchent un rendement potentiel supérieur en contrepartie d'un risque de perte en capital. L'allocation dépend de l'horizon d'investissement et du profil de risque de chaque épargnant.

Simulations chiffrées : quelle probabilité de perte selon votre allocation ?

Les chiffres apportent un éclairage précis. Voici trois profils d’allocation sur un PER, avec un horizon de 15 ans :

- 100 % fonds en euros

- Rendement annuel espéré : de l'ordre de 2 à 2,5 %

- Risque de perte en capital : nul, le capital est garanti par l'assureur

- 50 % UC / 50 % fonds en euros

- Rendement annuel espéré : plus élevé, mais variable selon les marchés

- Risque de perte en capital : modéré sur la part investie en UC, en particulier en cas de retrait après une baisse des marchés

- 100 % UC actions

- Rendement annuel espéré : potentiellement plus élevé sur longue période, mais avec une volatilité importante

- Risque de perte en capital : le plus élevé des trois profils, en particulier sur des horizons courts ou en cas de retrait après une correction boursière

Ces ordres de grandeur sont fournis à titre illustratif et ne constituent ni une promesse ni une garantie de rendement. Selon une étude de l'Autorité des marchés financiers portant sur 150 ans de données boursières françaises, aucune perte n'a été constatée sur les actions françaises pour une durée de détention de 15 ans ou plus, ce qui illustre l'importance de l'horizon de placement, sans pour autant garantir ce résultat pour l'avenir. Elles montrent que même sur 15 ans, une forte exposition aux UC ne supprime pas le risque de perte. La volatilité peut améliorer la performance, mais elle demande une préparation solide. Un retrait après une crise boursière peut annuler des années d’efforts.

Un point souvent négligé : l’inflation. Un fonds en euros à 2 % dans un contexte d’inflation à 3 % fait perdre du pouvoir d’achat, même si le capital est préservé. À l’inverse, une allocation dynamique peut dépasser l’inflation, mais expose davantage aux fluctuations.

Fiscalité et frais du PER : des risques cachés pour votre rendement

Comment la fiscalité à la sortie peut réduire les avantages du PER ?

Beaucoup profitent de l’avantage fiscal à l’entrée sans prévoir l’imposition à la sortie, souvent au moment où ils s’y attendent le moins.

Le mécanisme est simple : la déduction des versements réduit votre revenu imposable aujourd’hui. En revanche, à la retraite, le capital ou la rente subit l’impôt sur le revenu selon le barème en vigueur et votre situation fiscale future.

Par exemple, un cadre verse 5 000 € par an sur son PER, déduit à 41 % de taux marginal d’imposition. À la retraite, il choisit une sortie en capital, mais son taux d’imposition n’a pas autant baissé qu’espéré. Le capital devient alors imposable, avec en plus les prélèvements sociaux sur les gains.

L’avantage fiscal initial peut ainsi diminuer, surtout si la fiscalité se durcit.

Un point souvent ignoré : la fiscalité du PER repose sur une estimation de votre futur taux d’imposition. Si cette estimation est fausse, le gain fiscal peut disparaître. Contrairement à l’assurance vie, vous ne pouvez pas ajuster la fiscalité à la sortie ni optimiser par des retraits partiels.

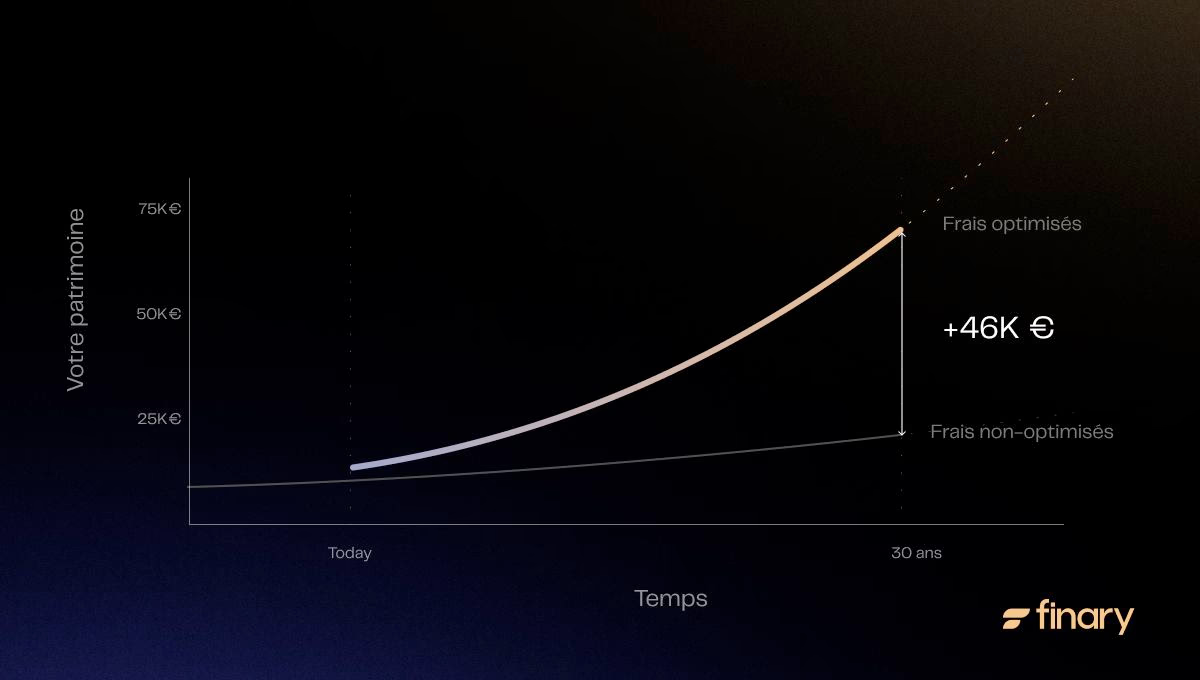

Frais du PER : quel impact sur votre épargne à long terme (20-30 ans) ?

Les frais du PER, souvent sous-estimés, réduisent la performance année après année. Par exemple, un contrat avec 1,5 % de frais de gestion annuels peut faire perdre environ un quart du capital final sur 20 ans par rapport à un contrat à frais réduits, toutes choses égales par ailleurs (calcul sur un rendement brut de 5 % par an, cf. tableau ci-dessous).

Si vous ajoutez des frais d’entrée de 3 à 5 %, votre épargne commence déjà avec un handicap.

Voici un tableau qui montre l’impact des frais sur un PER de 50 000 € investi sur 25 ans, avec un rendement brut de 5 % par an :

La différence est importante : 32 110 € de moins pour le même effort d’épargne, uniquement à cause des frais. Ce calcul ne prend pas en compte les frais d’arbitrage, de transfert ou de sortie, qui peuvent s’ajouter.

Les frais s’accumulent sur la durée et amplifient l’effet négatif. Un PER à faible coût n’est pas un luxe, c’est une nécessité pour préserver votre rendement.

Envie de comparer les frais des différents produits d'épargne avant de choisir votre PER ? Découvrez comment les frais grèvent aussi la performance de l'assurance vie dans notre guide complet sur les frais d’assurance vie.

Maîtriser le PER risque pour optimiser votre épargne retraite

Le PER présente effectivement des risques réels - perte en capital, immobilisation des fonds, frais élevés - mais ces contraintes ne doivent pas occulter son potentiel d'optimisation fiscale et patrimoniale.

La clé réside dans une approche éclairée : envisager une diversification des supports selon votre profil, comparer les frais des contrats, et utiliser des outils d'analyse comme Finary pour suivre en temps réel l'évolution de votre épargne et ajuster votre stratégie. Avec une gestion active et des choix réfléchis, le PER peut constituer un outil pertinent de préparation de la retraite, sous réserve d'une analyse adaptée à votre situation patrimoniale et fiscale.

Questions fréquentes

Le PER est-il un placement sans risque ?

Non. Le PER n'est pas un placement garanti comme un livret réglementé. Sur les unités de compte, l'épargne suit les marchés financiers et peut perdre de la valeur ; seuls les fonds en euros offrent une garantie en capital apportée par l'assureur, qui reste soumise à sa solidité financière.

Peut-on perdre de l'argent avec un PER ?

Oui, si l'épargne est investie en unités de compte. Contrairement aux fonds en euros, les UC ne garantissent pas le capital et suivent les fluctuations des marchés actions, obligations ou immobiliers ; une baisse des marchés au moment du retrait peut réduire durablement le capital disponible.

Dans quels cas peut-on débloquer un PER avant la retraite ?

La loi prévoit six cas de déblocage anticipé : invalidité du titulaire, de son conjoint ou de ses enfants, décès du conjoint ou partenaire de PACS, expiration des droits au chômage, surendettement, cessation d'activité non salariée suite à liquidation judiciaire, et achat de la résidence principale.

Le PER est-il plus risqué que l'assurance vie ?

Le PER est surtout plus rigide : l'épargne reste bloquée jusqu'à la retraite hors cas exceptionnels, contre un retrait possible à tout moment en assurance vie. Le risque de perte en capital dépend avant tout de l'allocation choisie, fonds en euros ou unités de compte, pas du produit lui-même.

Comment réduire les risques liés aux frais du PER ?

Comparer les frais de gestion et d'entrée avant de souscrire, privilégier un contrat en gestion libre à frais réduits, et suivre régulièrement la performance nette de ses supports permettent de limiter l'impact des frais, qui peut atteindre plusieurs dizaines de milliers d'euros sur 20 à 25 ans.

Sources

France Assureurs, données sur les PER assurantiels commercialisés par les assureurs

Service-public.fr, fiche pratique sur le plan d'épargne retraite individuel

Vie-publique.fr, présentation de la loi Sapin 2 du 9 décembre 2016