Comment obtenir un crédit lombard : le guide complet

Imaginez emprunter 500 000 € sans justifier vos revenus, sans assurance décès obligatoire, et tout en continuant à percevoir les dividendes de vos investissements.

Le crédit lombard est un dispositif sophistiqué qui comporte des risques spécifiques, notamment liés à l'effet de levier.

Le crédit lombard, historiquement réservé à la banque privée, est aujourd'hui également accessible via certaines plateformes en ligne, sous conditions.

Comprendre le crédit lombard : définition, fonctionnement et actifs éligibles

Définition, origines et subtilités du crédit lombard

Le crédit lombard dépasse le simple prêt bancaire. Il trouve ses racines dans la finance européenne, héritée des marchands lombards du Moyen Âge. Ces pionniers italiens ont établi les bases du prêt sur gage, transformant cette pratique en un véritable savoir-faire.

Aujourd’hui, ce mécanisme s’est modernisé et s’intègre dans les stratégies des investisseurs cherchant flexibilité et efficacité. Le crédit lombard permet d’obtenir un prêt en mettant en gage ses actifs financiers tout en conservant leur propriété.

Cette solution offre une ligne de crédit personnalisée sans vendre ses investissements. Elle permet de mobiliser la valeur de son portefeuille pour générer de la liquidité, tout en continuant à profiter de la performance à long terme.

Actifs éligibles : un spectre élargi, la qualité avant tout

Au départ réservé aux actions cotées et obligations souveraines, le crédit lombard s’adapte aujourd’hui à une plus grande diversité d’actifs. Il peut s’appuyer sur :

- Contrats d’assurance-vie

- Fonds d’investissement

- OPCVM

- Certains produits structurés

Les plateformes digitales intègrent parfois des actifs atypiques, sous réserve de leur liquidité et d’une valorisation transparente.

Cependant, certains actifs restent exclus, notamment :

- Titres non cotés

- Positions à effet de levier

- Actifs illiquides

Plus un actif est liquide, transparent et valorisable en temps réel, plus il sera accepté comme garantie, avec un ratio avantageux.

Préparer et sécuriser votre demande pour obtenir un crédit lombard

Évaluer votre patrimoine et calculer votre capacité d’emprunt

Commencez par analyser précisément votre patrimoine. Avant toute négociation, identifiez clairement les actifs que vous pouvez offrir en garantie. Les banques évaluent la qualité et la liquidité de chaque élément de votre portefeuille.

Par exemple, les actions du CAC 40 bénéficient généralement d’une bonne valorisation, tandis que les parts de PME non cotées sont souvent exclues. Les actions cotées permettent d’atteindre un LTV (Loan-to-Value) de 50 à 70 %, alors que les actifs moins liquides ne sont pas pris en compte.

Prenons un investisseur avec 400 000 € en assurance-vie (fonds euros et unités de compte) et 200 000 € en actions cotées. La banque applique une décote selon le type d’actif, par exemple :

- jusqu'à 100 % sur le fonds euros (à titre indicatif, variable selon l'établissement)

- 80 % sur l’assurance-vie en unités de compte

- 50 % sur les actions cotées

La capacité d’emprunt correspond donc à une fraction ajustée de la valeur totale, en fonction du risque. Ce calcul détermine votre marge de manœuvre et la sécurité de l’opération. Un LTV trop élevé augmente le risque d’appel de marge.

Choisir le bon établissement : banques privées ou plateformes en ligne

Le choix de l’établissement prêteur dépasse le simple taux d’intérêt. Il faut trouver une offre adaptée à vos besoins et à votre style de gestion.

Les banques privées proposent un accompagnement personnalisé, mais exigent souvent un seuil d’entrée élevé et des démarches plus longues.

L’offre Finary One permet d’accéder à des Crédits Lombard avec une flexibilité unique et des conditions adaptées aux investisseurs particuliers (voir documentation contractuelle).

Les plateformes en ligne, comme BoursoBank ou Swissquote, offrent aussi une souscription entièrement digitale, des seuils d’accès plus bas et un déblocage rapide des fonds.

Pour choisir l'établissement le plus adapté à votre situation, découvrez quel établissement propose le crédit lombard le plus adapté à vos besoins et comparez les offres disponibles.

Ces plateformes se distinguent par une gestion dynamique du nantissement, avec :

- Arbitrages en ligne

- Suivi en temps réel du ratio LTV

- Alertes automatiques en cas de variation de valeur

Négocier les conditions de votre crédit lombard : stratégies pour le taux, le LTV et les frais

La négociation d’un crédit lombard demande préparation et précision. La banque évalue le risque et la solidité de votre dossier.

Le taux d’intérêt, souvent indexé sur l’Euribor 3 mois, varie selon la qualité de votre portefeuille et votre relation avec l’établissement. Un client fidèle, avec un historique de gestion exemplaire, obtient plus facilement une réduction de la marge.

Le LTV reste négociable. Un portefeuille diversifié, majoritairement composé de fonds euros et d’obligations investment grade, permet d’obtenir un LTV élevé, parfois supérieur à 80 %. En revanche, une forte concentration sur des actifs volatils ou exotiques limite ce ratio à 30 ou 40 %.

Les frais annexes (dossier, gestion, pénalités de remboursement anticipé) peuvent réduire la rentabilité. Demandez leur suppression ou leur réduction, surtout si vous apportez un volume d’actifs important. Les établissements ajustent souvent ces frais pour fidéliser des clients à fort potentiel.

Pour renforcer votre dossier, mettez en avant :

- La stabilité de votre patrimoine

- Votre horizon d’investissement à long terme

Les banques préfèrent les profils prévisibles, moins susceptibles de liquider leur portefeuille en cas de volatilité. Un profil patrimonial stable est généralement mieux accueilli par les établissements prêteurs.

Monter votre dossier

La constitution du dossier exige rigueur et anticipation.

Certains acteurs, comme BoursoBank, simplifient la procédure si vos revenus sont déjà domiciliés chez eux. Cependant, un dossier clair accélère toujours le processus.

Un point crucial : la gestion des appels de marge. Dès la signature, comprenez bien les seuils de déclenchement, les délais de réaction et les modalités d’apport de garanties supplémentaires.

Prévoir une réserve de liquidités ou des actifs mobilisables rapidement évite toute vente forcée en cas de correction de marché.

Gérer activement votre crédit lombard et maîtriser les risques associés

Taux d’intérêt, frais et modalités de remboursement

Le crédit lombard présente une structure de coûts précise. Chaque élément – taux, frais, modalités – influence la performance de votre stratégie patrimoniale.

Le taux d’intérêt, souvent indexé sur l’Euribor 3 mois, varie selon les marchés monétaires. À ce taux de base s’ajoute la marge de la banque, généralement comprise entre 1 % et 1,5 %. Par exemple, sur un encours de 500 000 €, une variation de 0,5 % du taux représente 2 500 € par an, un montant significatif.

Les frais annexes, parfois peu visibles dans le contrat, comprennent :

- les frais de dossier,

- les frais de gestion,

- les frais d’arbitrage en cas de réallocation des actifs nantis.

Certaines banques facturent la mise en place du nantissement, d’autres non. Il est recommandé d'obtenir un détail chiffré de tous les frais avant tout engagement.

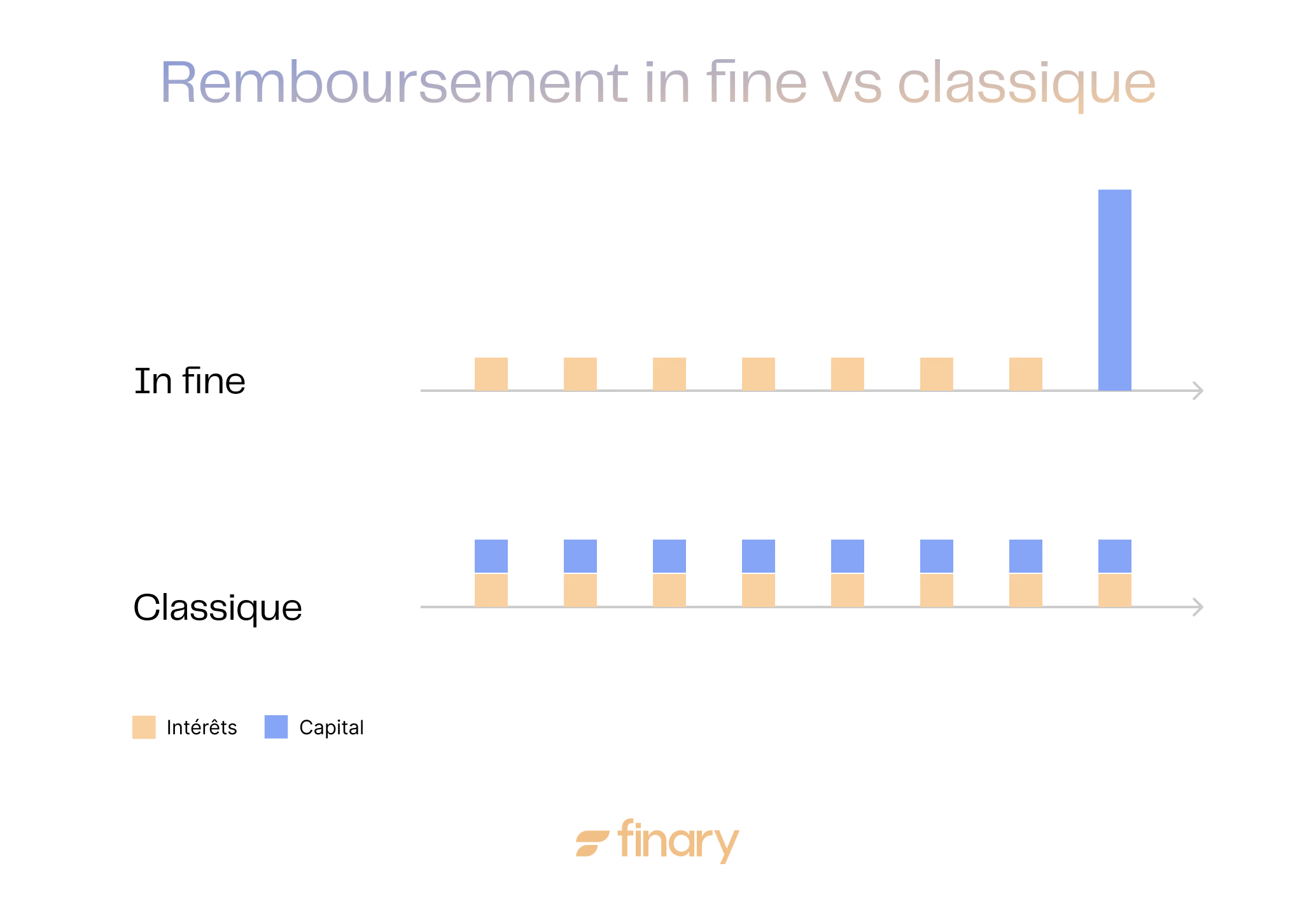

Pour le remboursement, la formule “in fine” est la plus courante : vous payez uniquement les intérêts pendant la durée du prêt, et remboursez le capital en une seule fois à l’échéance.

Cette souplesse constitue un avantage, mais elle nécessite une discipline rigoureuse pour anticiper le remboursement final.

Pour éviter une vente précipitée d’actifs en cas de retournement de marché, prévoyez une réserve sur un fonds monétaire ou une poche de liquidités dédiée.

Le risque d’appel de marge avec un crédit lombard : comment l’anticiper et le gérer proactivement

L’appel de marge survient lorsque la valeur de vos actifs nantis descend sous le seuil de sécurité fixé par la banque. Celle-ci exige alors un apport de garanties supplémentaires ou un remboursement partiel immédiat. Ce mécanisme protège la banque, mais peut surprendre un emprunteur non préparé.

Pour anticiper ce risque, il faut bien comprendre la volatilité de votre portefeuille. Par exemple, un portefeuille fortement exposé aux actions technologiques sera plus vulnérable qu’un portefeuille diversifié avec des obligations et des fonds euros.

Les banques appliquent des décotes importantes sur les actifs volatils :

- 30 à 50 % pour les actions,

- jusqu’à 100 % pour les fonds euros.

Une gestion proactive inclut la mise en place d’alertes automatiques sur la valorisation du portefeuille et la diversification des actifs nantis pour réduire la volatilité.

Les investisseurs prudents conservent une marge de sécurité en n’empruntant jamais au maximum de leur capacité. Ils disposent ainsi d’un “coussin” pour absorber les chocs de marché.

En cas d’appel de marge, la réactivité est cruciale. Vous devez pouvoir mobiliser rapidement des liquidités ou transférer d’autres actifs éligibles.

Les plateformes digitales, comme Finary, offrent un suivi en temps réel de la valeur des actifs et permettent d’anticiper les seuils critiques.

Impacts de la remontée des taux sur la viabilité de votre crédit lombard

La hausse des taux d’intérêt affecte directement l’équilibre de votre crédit lombard. Un taux variable, indexé sur l’Euribor, peut augmenter rapidement si la BCE resserre sa politique monétaire.

Pour un crédit de 1 million d’euros, chaque point de hausse représente 10 000 € d’intérêts annuels supplémentaires.

Il est indispensable de simuler différents scénarios avant de vous engager. Par exemple :

- Que se passe-t-il si le taux augmente de 2 % ?

- Votre cash-flow reste-t-il positif ?

- Pouvez-vous rembourser par anticipation sans pénalité ?

Certains investisseurs choisissent un taux fixe, plus élevé au départ mais protecteur en cas de hausse brutale. D’autres préfèrent un taux variable, misant sur une stabilisation à moyen terme.

La viabilité du crédit lombard dépend aussi du rendement des actifs nantis. Si votre portefeuille rapporte 6 % net et que le coût du crédit atteint 4 %, l’opération reste pertinente. Mais si les marchés corrigent et que le rendement tombe à 2 %, l’effet de levier devient défavorable.

Des simulations de scénarios de hausse de taux peuvent être utiles et adoptez une gestion dynamique du portefeuille pour ajuster votre stratégie.

Aspects juridiques clés du crédit lombard : clause de blocage et cession des titres en cas de défaut

Le crédit lombard inclut des clauses juridiques strictes qui encadrent vos droits sur les actifs nantis. Dès la signature, une convention de nantissement bloque tout ou partie de votre portefeuille.

Vous restez propriétaire, mais la banque détient un droit de gage prioritaire. Cela limite votre liberté de vendre ou d’arbitrer sans son accord.

En cas de défaut (retard de paiement ou non-respect d’un appel de marge) la banque peut procéder à la cession forcée des titres. Cette procédure, souvent rapide, ne vous laisse pas choisir le moment de la vente. Elle peut entraîner des pertes importantes en cas de marché baissier.

Certains contrats incluent des clauses de “stop loss” automatiques : si la valeur du portefeuille passe sous un seuil critique, la banque liquide tout ou partie des actifs pour se rembourser.

Il est primordial de :

- bien lire les conventions,

- négocier les marges de sécurité,

- obtenir un droit d’arbitrage sous conditions, si possible.

Un point important : la fiscalité de la cession forcée. Si la banque vend vos titres, vous êtes imposé sur la plus-value, même si vous n’avez pas choisi le moment de la vente.

Ce risque fiscal mérite d'être pris en compte dans une réflexion patrimoniale globale. Certains investisseurs orientent le nantissement vers des actifs moins volatils pour limiter le risque de cession forcée.

Gérer activement un crédit lombard demande vigilance, anticipation et rigueur. Il faut aussi rester agile face aux évolutions des marchés et aux exigences de la banque.

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

Le recours à l'emprunt amplifie les pertes comme les gains et peut entraîner une perte supérieure au capital investi (vous restez redevable du prêt). Produit complexe à risque élevé.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.