Quelles institutions proposent des crédits lombards ?

Le crédit lombard, longtemps réservé à une clientèle fortunée, s'ouvre progressivement à un public plus large. Il reste néanmoins un produit à effet de levier comportant des risques spécifiques.

BoursoBank propose désormais cette solution dès 101 000 €. Tandis que des plateformes comme Pledger démocratisent l'accès avec des parcours de souscription en 15 minutes. La question n'est plus de savoir si vous pouvez accéder au crédit lombard, mais quelle banque correspond à votre stratégie patrimoniale.

Comprendre le crédit lombard avant de choisir votre établissement financier

Qu'est-ce qu'un crédit lombard et comment fonctionne-t-il ?

Le crédit lombard vous permet de transformer la valeur de vos placements en liquidités, sans vendre vos actifs. Vous mettez en gage vos actifs financiers (actions, obligations, fonds, assurance-vie) ; et la banque vous accorde une ligne de crédit.

Vos titres restent investis, continuent de générer des revenus, et vous conservez le contrôle de votre stratégie.

La banque évalue surtout la qualité et la liquidité de vos actifs. Plus vos titres sont stables et faciles à vendre, plus le ratio prêt-valeur (LTV) sera élevé. Par exemple :

- Un portefeuille d’obligations d’État peut mobiliser jusqu’à 90 % de sa valeur.

- Des actions plus volatiles subissent une décote de 30 à 50 %.

Ce rapport entre risque et opportunité définit le crédit lombard.

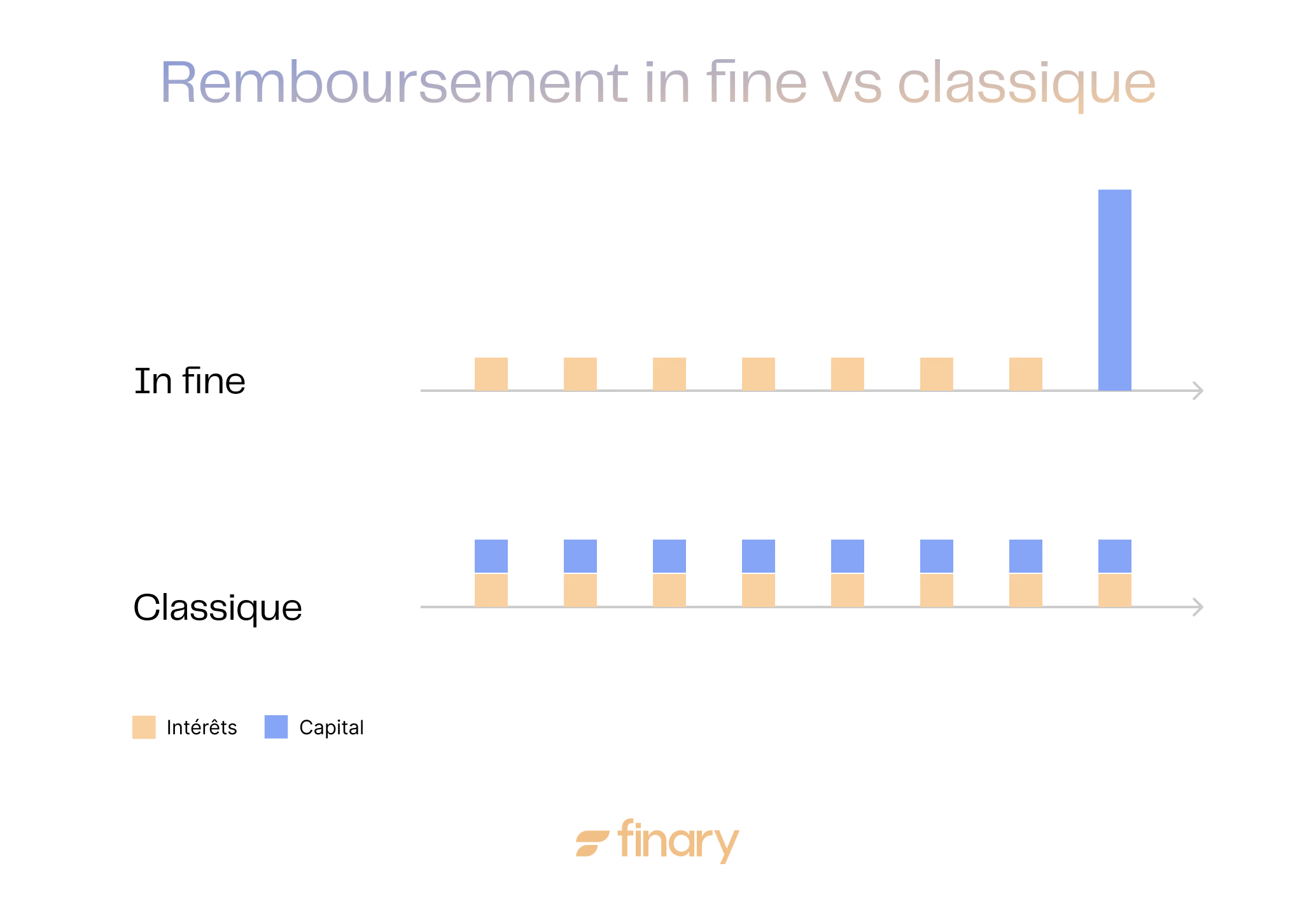

Le remboursement se fait généralement “in fine” : vous payez uniquement les intérêts pendant la durée du prêt, et le capital à l’échéance. Cette organisation libère votre trésorerie. Vous pouvez ainsi saisir une opportunité, financer un projet ou optimiser votre fiscalité, tout en conservant vos positions.

Pourquoi choisir la bonne banque est essentiel pour optimiser votre crédit lombard ?

Chaque banque applique ses propres critères pour le crédit lombard : risque, éligibilité, marges, gestion. Certaines privilégient la flexibilité, d’autres la sécurité. Les détails influencent fortement votre expérience :

- Taux d’intérêt indexé ou fixe

- Frais de dossier

- Diversité des actifs acceptés

- Réactivité en cas d’appel de marge

Ces paramètres peuvent faire du crédit lombard un levier efficace ou une source de contraintes.

Par exemple :

- Une banque privée suisse accepte souvent des actifs internationaux, titres non cotés ou œuvres d’art. Elle offre un accompagnement personnalisé, mais demande un ticket d’entrée élevé.

- Une néobanque digitale rend le crédit lombard plus accessible, mais limite les actifs éligibles et automatise le processus, au détriment de la personnalisation.

Choisir sa banque, c’est choisir un partenaire qui comprend votre stratégie patrimoniale, anticipe vos besoins de liquidité et réagit rapidement face à la volatilité des marchés.

Banques digitales et néobanques proposant le crédit lombard

Finary One : Le Crédit Lombard sur-mesure avec flexibilité totale

Dans le cadre de notre offre de gestion privée Finary One, nous proposons un service de crédit lombard, accessible à partir de 250 000 € empruntés. Cette solution de financement vous permet de mobiliser rapidement de la liquidité sans avoir à vendre vos actifs financiers.

La particularité de notre offre ? Des contrats à durée indéterminée, offrant une flexibilité totale dans le remboursement. Vous pouvez rembourser le capital emprunté à votre rythme, partiellement ou en totalité, sans échéance fixe ni pénalités. Cette solution s'adresse aux investisseurs souhaitant rester pleinement exposés aux marchés financiers, tout en bénéficiant d’une source de financement agile pour saisir des opportunités ou faire face à des besoins ponctuels de trésorerie.

Grâce à cette approche sur mesure, Finary One s’impose comme une solution de référence pour une gestion de patrimoine moderne, liquide et performante.

BoursoBank : le crédit lombard 100% digital et autonome

BoursoBank modernise l’accès au crédit lombard en le proposant entièrement en ligne depuis fin 2024. Cette offre s’adresse exclusivement aux clients BoursoFirst, qui peuvent obtenir un crédit sans rendez-vous ni paperasse.

L’interface permet d’emprunter entre 101 000 € et 2 000 000 €, soit jusqu’à 50 % de la valeur des portefeuilles éligibles détenus chez BoursoBank.

L’offre mise sur la transparence et la simplicité. Les actifs acceptés comprennent les comptes-titres, PEA et l’assurance-vie BoursoVie. En revanche, les titres non cotés, PEA-PME et positions SRD ne sont pas éligibles.

Le prêt, structuré in fine sur 5 ans, prévoit des intérêts trimestriels et un remboursement du capital à l’échéance.

Cette solution convient aux profils autonomes et technophiles qui souhaitent gérer leur levier patrimonial sans intermédiaire. Elle demande cependant une gestion rigoureuse, car un appel de marge peut survenir en cas de volatilité des marchés.

BoursoBank cible donc les investisseurs qui maîtrisent leur risque et préfèrent la transparence d’une plateforme algorithmique plutôt qu’un accompagnement personnalisé.

Crédit lombard : quelles banques privées traditionnelles solliciter en France et à l’international ?

Les banques privées suisses leaders pour un crédit lombard

Les banques privées suisses dominent le marché du crédit lombard grâce à leur expertise historique.

Lombard Odier, dont le nom reflète l’origine du concept, illustre cette tradition. Le crédit lombard chez Lombard Odier offre une grande flexibilité patrimoniale : les clients conservent leurs droits de vote et leurs dividendes sur les titres mis en garantie. Cet avantage est crucial pour ceux qui veulent préserver leur influence et leurs revenus.

UBS France privilégie la personnalisation. La banque adapte la devise, le montant et la durée du crédit à la situation patrimoniale de chaque client.

Par exemple, un entrepreneur international peut emprunter en dollars pour une opération à New York tout en garantissant un portefeuille d’actions européennes. Cette capacité à gérer des opérations internationales attire les profils mobiles et cosmopolites.

Les grandes banques privées françaises et européennes et leurs offres de crédit lombard

En France, le crédit lombard s’est démocratisé grâce aux grandes banques privées.

BNP Paribas Wealth Management propose un accompagnement global. Cette offre permet de financer divers projets, comme l’acquisition immobilière, le financement d’une start-up familiale ou l’optimisation de trésorerie, tout en respectant la stratégie patrimoniale du client. Le portefeuille nanti sert de base au financement sans cession des placements existants.

Société Générale Private Banking offre une grande diversité d’actifs acceptés en garantie :

- actions cotées

- obligations

- fonds

- ETF

- produits structurés

- private equity

- parts de SCPI

- œuvres d’art

Cette diversité permet à des profils atypiques, comme les collectionneurs, les investisseurs en immobilier fractionné ou les entrepreneurs du non-coté, de bénéficier d’un crédit lombard sur mesure. La banque accepte aussi plusieurs devises, ce qui facilite les montages internationaux.

Rothschild & Co adopte une approche élitiste mais transparente. La marge appliquée varie de 0,60 % à 5 %, selon le montant et la qualité de la garantie. La banque ne facture pas de frais de traitement pour un crédit lombard standard, ce qui simplifie la compréhension des coûts.

Chaque banque privée adapte le crédit lombard à sa vision, entre tradition, innovation et personnalisation. Le choix ne dépend pas seulement des taux ou des montants, mais de la culture, de l’expertise et de la gamme d’actifs proposés. Pour un investisseur averti, la qualité du dialogue et la capacité à anticiper les besoins futurs sont souvent plus importantes que la simple mécanique du prêt.

Banques régionales et spécialisées : des alternatives pour votre crédit lombard

Quelles banques régionales françaises proposent un crédit lombard ?

Les banques régionales françaises adoptent une approche personnalisée du crédit lombard. Elles privilégient la discrétion et la flexibilité, ce qui séduit une clientèle exigeante, loin de l’agitation des grandes institutions internationales.

La Banque Palatine illustre bien cette approche. Le crédit lombard y débute à 1 million d’euros, ciblant les profils souhaitant utiliser leur patrimoine comme levier. La banque met l’accent sur la préservation du capital et le financement de projets ambitieux sans compromettre la performance des actifs.

Les offres de crédit lombard des banques spécialisées en Europe

En Belgique et aux Pays-Bas, certaines banques spécialisées ont développé le crédit lombard comme un outil de gestion privée et d’ingénierie patrimoniale.

Degroof Petercam, par exemple, propose des montages hybrides combinant nantissement de titres et garantie hypothécaire. Cette solution rare séduit les entrepreneurs et familles fortunées qui souhaitent éviter d’immobiliser inutilement leur capital.

Chez Degroof Petercam, le crédit lombard peut financer l’acquisition d’un bien d’exception ou la transmission d’une entreprise familiale sans liquider les actifs financiers. Cette approche modulaire s’adresse à ceux qui considèrent le crédit lombard comme un outil stratégique, pas seulement une source de liquidités.

ABN AMRO Private Banking mise sur la flexibilité. Avec un ticket d’entrée à partir de 200 000 €, la banque propose des crédits sur titres d’une durée de 1 à 5 ans, avec le choix entre prêt à tempérament ou crédit in fine. Elle adapte ses offres à la structure patrimoniale du client, particulier ou entreprise. Les équipes maîtrisent la gestion des devises, des types d’actifs et des besoins de financement transfrontaliers, un atout pour les clients mobiles ou internationaux.

Ces banques spécialisées refusent l’uniformité. Chaque dossier fait l’objet d’une analyse approfondie du risque, de la liquidité des actifs et des objectifs à long terme. Le crédit lombard devient un instrument précis, conçu pour accompagner les grandes étapes de la vie patrimoniale.

Les banques régionales et spécialisées montrent que le crédit lombard dépasse les simples taux ou ratios LTV. Il repose avant tout sur la relation, l’écoute et l’ingéniosité. Pour l’investisseur cherchant des solutions sur-mesure, ces institutions offrent un cadre où la créativité financière s’allie à la rigueur du conseil personnalisé.

Au-delà des banques : où trouver d’autres solutions de crédit lombard ?

Le crédit lombard n’est plus réservé aux banques privées. Des courtiers digitaux facilitent aujourd’hui l’accès à ce financement. Ils rendent ce type de crédit aussi accessible qu’un prêt personnel, tout en garantissant un conseil de qualité.

Pledger mise sur la rapidité et la simplicité. En 15 minutes, un investisseur peut obtenir une simulation personnalisée, comparer plusieurs offres et lancer la souscription. Ce service évite les lourdeurs administratives et les critères parfois opaques des banques traditionnelles.

En s'éloignant des banques traditionnelles, ces acteurs (courtiers, family offices, assureurs) améliorent le crédit lombard. Ils en font un outil agile et personnalisable, capable de s'adapter à la complexité des patrimoines modernes.

L'ouverture progressive du marché au digital et aux particuliers attire de nouveaux entrants. Des fintechs (comme Finary) développent déjà des solutions innovantes pour démocratiser l'accès à ces financements. D'autres acteurs suivront certainement cette dynamique. Pour l'investisseur exigeant, ce financement sur-mesure s'intègre naturellement dans une stratégie globale, loin d'un produit standardisé.

Le crédit lombard via un assureur comme Swiss Life : une option à envisager ?

L’assurance-vie ne se limite pas à un produit d’épargne. Pour les investisseurs avertis, elle devient aussi une source de liquidités grâce au crédit lombard. Swiss Life, par exemple, propose des crédits lombards adossés à des contrats d’assurance-vie ou à des actifs financiers déposés auprès de sa banque privée.

En s’éloignant des banques traditionnelles, ces acteurs – courtiers, family offices, assureurs – améliorent le crédit lombard. Ils en font un outil agile et personnalisable, capable de s’adapter à la complexité des patrimoines modernes. Pour l’investisseur exigeant, ce financement sur-mesure s’intègre naturellement dans une stratégie globale, loin d’un produit standardisé.

Critères pour sélectionner une banque pour votre crédit lombard

Comparer les taux d'intérêt et le ratio prêt-valeur (LTV) des banques pour un crédit lombard

Le taux d’intérêt d’un crédit lombard reflète la confiance de la banque dans votre patrimoine et sa gestion du risque. Chaque taux résulte d’une analyse précise de votre profil, de la volatilité de vos actifs et de la relation avec votre conseiller.

Un taux à 1,2 % chez UBS ne se compare pas simplement à un 1,5 % chez BNP Paribas Wealth Management. La marge, la flexibilité, la rapidité d’exécution et la capacité à négocier directement influencent fortement le coût réel du crédit.

Le ratio prêt-valeur (LTV) traduit la politique de la banque. Certaines institutions, comme Swissquote ou BoursoBank, prêtent jusqu’à 50 % de la valeur de vos titres. D’autres, plus prudentes, limitent ce ratio à 30 % sur des actions volatiles.

Ce choix reflète non seulement la prudence, mais aussi la gestion du risque et la sélection des profils clients. Un LTV élevé peut sembler attractif, mais il augmente le risque d’appels de marge fréquents en cas de volatilité. Un LTV plus bas offre plus de stabilité et de sérénité.

Un investisseur expérimenté ne se limite pas à comparer les taux bruts. Il analyse aussi :

- la structure des frais,

- la transparence des commissions,

- la réactivité de la banque en cas de besoin urgent de liquidités.

La négociation reste un élément clé, surtout dans les banques privées ou chez les acteurs digitaux les plus flexibles.

Quels types d'actifs votre banque accepte-t-elle en garantie pour un crédit lombard ?

La liste des actifs éligibles évolue avec les innovations financières, les choix des banques et la complexité de votre patrimoine. Certaines banques, comme Société Générale Private Banking, acceptent une large gamme d’actifs :

- ETF,

- parts de SCPI,

- produits structurés,

- œuvres d’art.

D’autres, plus classiques, se concentrent sur les actions cotées et les obligations investment grade.

Swissquote accepte également certaines crypto-actifs comme collatéral (cadre MiCA, risque de volatilité élevée), alors que la plupart des banques françaises ne le permettent pas. Cette capacité reflète la gestion de la liquidité et la valorisation en temps réel des actifs.

Plus la gamme d’actifs acceptés est large, plus vous disposez de marge de manœuvre, étant rappelé que l'effet de levier accroît le risque de perte en capital et d'appel de marge.

Montant minimum, durée et flexibilité : comparaison des conditions de crédit lombard

Le ticket d’entrée varie fortement selon les banques. BoursoBank propose un crédit lombard accessible dès 101 000 €, tandis que Banque Palatine ou Degroof Petercam ciblent des montants à sept chiffres.

Cette différence ne reflète pas seulement le standing, mais aussi le niveau de service et la personnalisation. Les banques digitales privilégient l’efficacité et la rapidité. Les banques privées traditionnelles misent sur un accompagnement sur-mesure.

La durée du crédit, généralement comprise entre 1 et 5 ans, présente plusieurs options. Un prêt in fine sur 5 ans, comme chez BoursoBank, offre une visibilité sur la charge d’intérêts, mais impose un remboursement du capital en une seule fois.

D’autres établissements proposent :

- des lignes de crédit renouvelables,

- des avances à terme,

- des découverts autorisés,

pour s’adapter à vos besoins de trésorerie.

La flexibilité ne se limite pas à la durée ou au montant. Elle inclut aussi la possibilité de :

- rembourser par anticipation sans pénalité,

- moduler le montant emprunté selon la valorisation des actifs,

- adapter la devise du crédit à vos projets internationaux.

Certaines banques, notamment suisses ou digitales, proposent ce type d'adaptation.

L'importance de l'expertise et du conseil bancaire dans le choix de votre crédit lombard

Un crédit lombard n’est jamais un produit standardisé. C’est un outil de stratégie patrimoniale qui nécessite un accompagnement adapté à vos objectifs.

La qualité du conseil peut influencer la structuration de l'opération. Chez Rothschild & Co ou Sapians, le dialogue avec un banquier privé ou un family officer intègre le crédit lombard dans une vision globale : fiscalité, transmission, effet de levier, couverture des risques.

Les plateformes digitales comme Ramify ou Pledger privilégient la rapidité et la transparence. Elles s’entourent aussi d’experts pour gérer les situations complexes.

L’expertise dépasse la technique. Elle inclut la capacité à :

- anticiper les mouvements de marché,

- structurer des montages sophistiqués (assurance-vie luxembourgeoise, contrats de capitalisation),

- défendre vos intérêts lors des négociations.

Un investisseur averti ne choisit pas sa banque uniquement sur un taux ou un LTV. Il cherche un partenaire capable de comprendre ses enjeux, de l’accompagner sur le long terme et de réagir rapidement aux imprévus.

En conclusion

Bien encadré, le crédit lombard peut constituer un outil de financement complémentaire dans une stratégie patrimoniale. Le choix de la banque pour votre crédit lombard influence les conditions et la gestion de votre stratégie patrimoniale.

Entre les solutions digitales accessibles de BoursoBank, l'expertise sur mesure des banques privées suisses, ou l'accompagnement personnalisé des family offices, différents profils d'investisseurs peuvent identifier l'institution correspondant à leurs objectifs.

Cette démocratisation progressive du crédit lombard, portée par l'innovation technologique et la diversification des acteurs, transforme un outil autrefois réservé aux plus fortunés en une solution patrimoniale accessible à une clientèle élargie.

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

Le recours à l'emprunt amplifie les pertes comme les gains et peut entraîner une perte supérieure au capital investi (vous restez redevable du prêt). Produit complexe à risque élevé.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.