PER : guide pour choisir ses actifs en 2026

Un PER permet d'investir bien au-delà du fonds en euros proposé par défaut : ETF, unités de compte, SCPI, OPCI et private equity y sont accessibles. Pourtant, une large majorité d'épargnants s'en tient au support sécurisé, limitant le potentiel de leur épargne retraite. Choisir les bons actifs, en fonction de son horizon et de son profil de risque, fait toute la différence sur plusieurs décennies.

Quels actifs peut-on détenir dans un PER ?

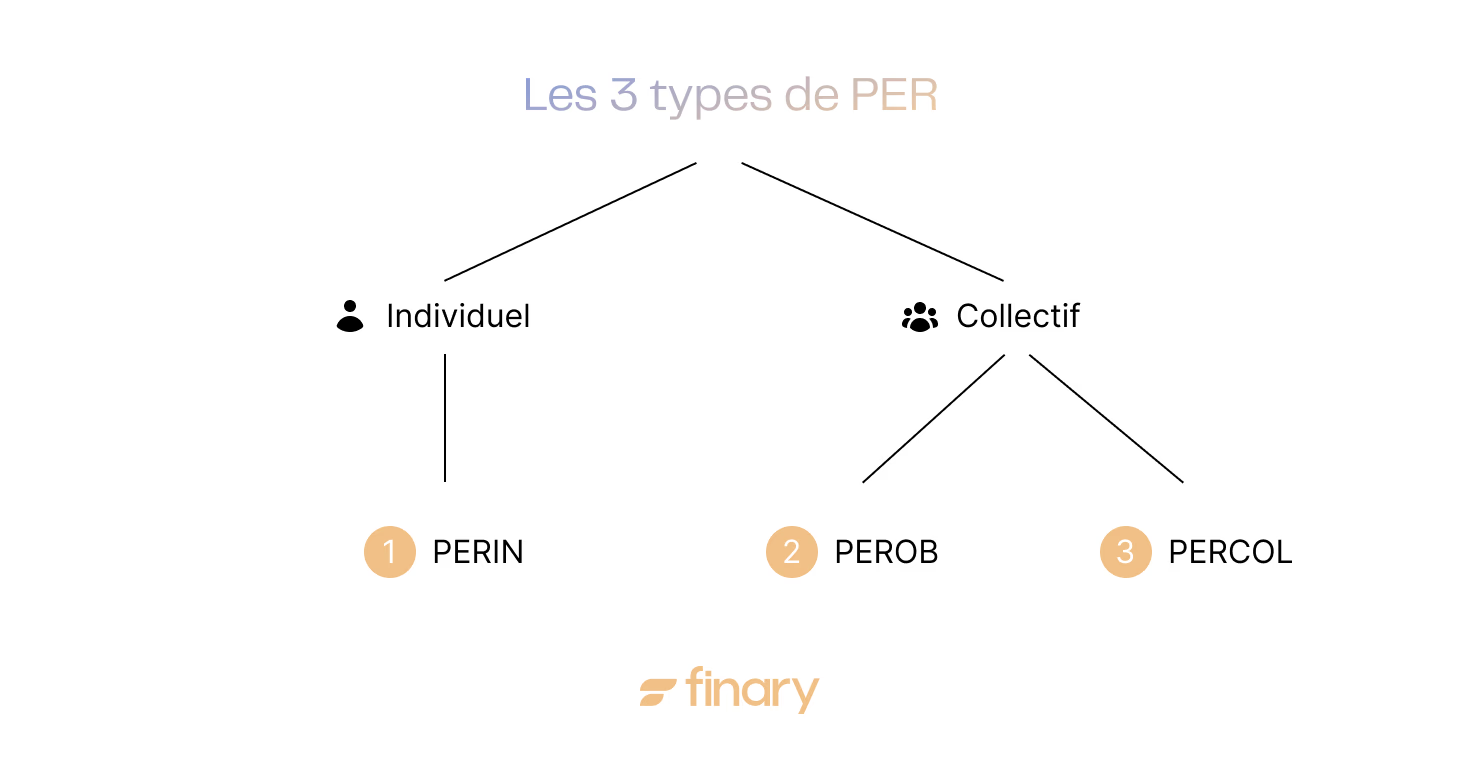

Les trois types de PER et leurs spécificités

Le Plan d’Épargne Retraite (PER) existe en trois versions, chacune avec ses règles propres : le PER individuel (PERIN), le PER collectif (PERCOL) et le PER obligatoire (PERO).

Le PERIN s’adresse à tous et fonctionne comme un compte personnel dédié à la retraite. Le PERCOL s’intègre dans le cadre professionnel, souvent alimenté par l’intéressement ou la participation. Le PERO concerne certaines catégories de salariés avec des versements obligatoires.

Ces trois PER offrent des actifs similaires, mais diffèrent par la manière d’y accéder, la flexibilité des versements et la portabilité. La possibilité de transférer son PER d’un établissement à un autre évite de rester bloqué dans une offre figée. Cette mobilité permet de rechercher les meilleurs supports d’investissement au fil du temps.

Les fonds euros : sécurité et capital protégé

Le fonds euro constitue la base sécurisée du PER. Il garantit que chaque euro versé sera disponible à la retraite, quelles que soient les fluctuations des marchés. Le capital reste protégé, sauf en cas de faillite de l’assureur, un risque rare mais à considérer.

En 2025, le rendement moyen s’établissait autour de 2,6 %, certains contrats mutualistes dépassant même 4 %. Ce rendement modéré privilégie la sécurité.

La composition du fonds euro évolue avec le temps. Il comprend principalement des obligations d’État, des dettes d’entreprises, et parfois une part d’immobilier ou d’actions pour améliorer le rendement. Plus la part d'actifs dynamiques augmente, plus le rendement potentiel peut s'accroitre ; la protection du capital par l'assureur s'applique selon les conditions contractuelles. À l’approche de la retraite, le fonds euro protège naturellement le portefeuille contre la volatilité des marchés.

Les unités de compte : diversification et potentiel de rendement

Les unités de compte n’offrent aucune garantie sur le capital. Leur valeur fluctue selon les marchés, parfois de manière importante. Ce risque permet cependant de viser un rendement plus élevé.

Ces unités regroupent différents types de fonds :

- actions,

- obligations,

- fonds mixtes,

- fonds thématiques,

- fonds investis dans des marchés émergents ou des secteurs spécifiques.

La diversité des unités de compte permet de combiner plusieurs zones géographiques et secteurs d’activité. Par exemple, on peut mixer des fonds européens, asiatiques, technologiques américains ou liés à la transition énergétique. Les investisseurs prudents y trouvent un outil de diversification, tandis que les plus audacieux peuvent exprimer leurs convictions. Il faut cependant accepter la volatilité, surtout en période de crise.

Les ETF : solution passive et low cost

Les ETF, ou trackers, reproduisent fidèlement un indice boursier (CAC 40, S&P 500, MSCI World…) avec des frais très bas, souvent inférieurs à 0,3 %. Ils n’impliquent pas de gestion active ni de prises de risque excessives.

Les ETF se distinguent par leur transparence : on connaît à tout moment la composition exacte du portefeuille. Ils donnent accès à des marchés entiers, des thématiques précises (énergies renouvelables, robotique, santé) ou des obligations internationales.

Les ETF constituent une option à frais réduits pour accéder aux marchés. Leur intégration récente dans les PER offre une nouvelle flexibilité pour piloter son épargne avec précision.

Les SCPI et OPCI : exposition à l’immobilier

L’immobilier s’intègre dans le PER via les SCPI et OPCI, offrant une alternative à l’investissement direct.

- Les SCPI permettent de détenir des parts d’un parc immobilier (bureaux, commerces, santé) sans gérer les locataires. Les loyers perçus s’ajoutent au PER, avec un rendement souvent supérieur à 4 % brut. Cependant, la liquidité est limitée et le risque dépend du marché immobilier.

- Les OPCI combinent immobilier et actifs financiers. Ils apportent une diversification supplémentaire grâce à une part d’actions ou d’obligations, ce qui lisse la performance.

Vous souhaitez comprendre les mécanismes et optimiser votre allocation ? Découvrez comment intégrer les SCPI dans une assurance vie pour maximiser votre stratégie d'épargne immobilière.

Le private equity : pour les investisseurs avertis

Le private equity représente une option plus complexe et risquée dans le PER. Il regroupe des fonds comme les FCPR et FCPI, qui investissent dans des entreprises non cotées, souvent en phase de croissance ou d’innovation.

Ce type d’investissement peut viser un rendement potentiellement élevé, mais comporte un risque important de perte en capital. Il nécessite une vision à long terme et une tolérance à l’illiquidité, car les fonds restent bloqués plusieurs années sans possibilité de retrait anticipé.

Comment choisir les bons actifs pour son PER ?

Définir son profil d’investisseur et ses objectifs

Le point de départ, c’est votre situation financière, vos ambitions et vos priorités. Certains considèrent le PER comme un coffre-fort, d’autres comme un levier pour réaliser des projets. La question essentielle n’est pas seulement « quel rendement ? », mais « pourquoi investir ? ».

Préparez votre retraite en fonction de vos projets : voyager, transmettre un patrimoine, entreprendre ou simplement assurer votre tranquillité.

Votre tolérance au risque évolue avec l’âge, les expériences et les événements vécus. Un investisseur de 30 ans, qui vient de traverser sa première crise boursière, n’a pas la même approche du risque qu’un quadragénaire ayant déjà connu plusieurs krachs.

Interrogez-vous régulièrement sur votre profil.

Les outils de Finary permettent de visualiser l’impact de vos choix sur votre patrimoine global. Cela facilite l’ajustement de votre stratégie sans vous perdre dans les détails techniques.

Comprendre le couple risque/rendement des différents actifs

Composer son PER revient à constituer une équipe où chaque actif joue un rôle précis avec ses forces et ses faiblesses.

- Les fonds euros assurent la défense : solides, mais peu performants.

- Les unités de compte sont exposées aux marchés : leur valeur fluctue à la hausse comme à la baisse.

Le risque ne doit pas vous effrayer, mais vous devez le maîtriser. Par exemple, les ETF mondiaux offrent une diversification immédiate, ce qui limite le risque lié à une entreprise ou un secteur. Les SCPI exposent à l’immobilier tout en mutualisant les risques locatifs.

Voici un résumé des caractéristiques principales des actifs :

Ce n’est pas la volatilité qui doit vous inquiéter, mais l’absence de stratégie claire.

L’importance des frais et leur impact sur la performance

Les frais réduisent vos gains chaque année. Un pourcentage qui semble faible peut, sur 20 ans, diminuer considérablement votre capital.

- Les fonds euros affichent des frais de gestion entre 0,6 % et 1 %.

- Les unités de compte peuvent atteindre 2 % ou plus selon le support.

- Les ETF se distinguent par des frais faibles, généralement entre 0,1 % et 0,4 %.

Une différence de frais, même minime, peut représenter des milliers d’euros en moins à la retraite. Par exemple, réduire les frais peut, à rendement équivalent, améliorer significativement le capital final (hypothèse théorique à titre illustratif).

Faites aussi attention aux frais cachés : arbitrage, versement, sortie. Lisez attentivement les conditions, comparez les offres et négociez si possible. Les contrats modernes, souvent 100 % en ligne, offrent plus de transparence.

Stratégies d’allocation selon l’âge et l’horizon de placement

L’allocation d’actifs consiste à équilibrer les risques et les rendements selon votre âge et votre horizon.

- À 30 ans, vous pouvez supporter les fluctuations du marché, privilégier la croissance et laisser les intérêts composés agir.

- À 55 ans, il faut sécuriser le capital accumulé tout en conservant un certain potentiel de rendement.

La gestion pilotée par horizon, proposée par la plupart des PER, ajuste automatiquement la répartition. Plus la retraite approche, plus la part d’actifs sécurisés augmente.

Cependant, vous pouvez choisir de garder une part dynamique jusqu’à la liquidation pour profiter d’un éventuel rebond. D’autres préfèrent la stabilité, même au prix d’un rendement plus faible.

Exemples de répartition d’actifs pour différents profils

Voici trois exemples illustratifs (non personnalisés, ne constituant pas un conseil en investissement) :

- Le prudent (30 ans, aversion au risque): 70 % fonds euros, 20 % ETF obligataires, 10 % SCPI.

- L’équilibré (40 ans, horizon 20 ans): 40 % fonds euros, 40 % ETF actions mondiales, 10 % SCPI, 10 % private equity.

- Le dynamique (35 ans, appétit pour la croissance): 20 % fonds euros, 60 % ETF actions, 10 % SCPI, 10 % actions vives.

Ces répartitions restent flexibles. L’important est de rester cohérent avec vos objectifs et de réévaluer régulièrement. Le PER n’est pas un produit à oublier, mais un outil à piloter avec attention et adaptabilité. Les meilleurs investisseurs s’adaptent continuellement aux évolutions.

Optimiser et gérer son PER dans le temps

Quand et comment rééquilibrer son portefeuille

L’épargne retraite ne se met pas en place une fois pour toutes. Un PER évolue avec votre vie et les fluctuations des marchés. Laisser son allocation d’actifs dériver revient à naviguer sans boussole, ce qui complique l’atteinte de vos objectifs.

Le rééquilibrage consiste à revenir à la répartition cible. Par exemple, si vous aviez 60 % d’actions et 40 % de fonds euros, une année de forte hausse peut faire grimper la part des actions à 75 %. Cela augmente le risque sans que vous ne le souhaitiez. Rééquilibrer signifie vendre une partie des actions surévaluées pour renforcer les actifs sous-évalués.

La fréquence du rééquilibrage varie selon les investisseurs. Certains le font une fois par an, d’autres dès qu’un écart de 5 à 10 % apparaît. L’essentiel est d’éviter que les émotions influencent vos décisions. Certains PER proposent un rééquilibrage automatique, un outil utile pour limiter la volatilité.

Étude de cas : simulation de performance sur 20 ans

Simulation hypothétique à titre purement illustratif (les rendements retenus sont des hypothèses théoriques non garanties) :

- Alice, 35 ans, investit 5 000 € par an dans son PER, répartis à 70 % en ETF actions monde, 20 % en fonds euros, 10 % en SCPI.

- Bruno, 35 ans, préfère la sécurité avec 80 % fonds euros et 20 % SCPI.

En supposant un rendement annuel moyen de 6 % pour les ETF, 2,6 % pour les fonds euros, 4,5 % pour les SCPI, et un rééquilibrage annuel, voici les résultats :

Dans cette simulation hypothétique, le profil d'Alice présente un capital final supérieur, au prix d'une volatilité plus élevée. Les performances passées ne préjugent pas des performances futures. Bruno, quant à lui, privilégie la stabilité et la tranquillité d’esprit, même en période de volatilité.

Cette simulation ne reflète pas les aléas de la vie : licenciement, projet immobilier, changement fiscal… autant de raisons de revoir sa stratégie. Des outils comme Finary facilitent cette gestion en offrant une vision globale et des alertes personnalisées.

En résumé, gérer son PER ressemble à piloter un avion : il faut surveiller les instruments, corriger la trajectoire et affronter les turbulences. Avec la bonne méthode et les bons outils, un suivi régulier de son PER est recommandé.

Construire son PER : une stratégie patrimoniale à long terme

Le choix des actifs PER détermine la réussite de votre stratégie d'épargne retraite sur plusieurs décennies.

Entre fonds euros sécurisés, unités de compte diversifiées et supports immobiliers, chaque classe d'actifs joue un rôle spécifique dans l'optimisation du couple rendement-risque.

L'accompagnement d'un conseiller patrimonial et l'utilisation d'outils de suivi comme Finary vous permettront d'ajuster votre allocation au fil des années pour suivre l'évolution de votre capital retraite.

Foire aux questions

Quels actifs peut-on loger dans un PER ?

Un PER accueille des fonds en euros (capital garanti), des unités de compte, des ETF, des SCPI et OPCI immobiliers, ainsi que du private equity (FCPR, FCPI). L'éventail dépend du contrat : les PER 100 % en ligne proposent généralement le choix le plus large.

Quelle différence entre fonds en euros et unités de compte ?

Le fonds en euros protège le capital, avec un rendement modéré (environ 2,6 % en 2025). Les unités de compte n'offrent aucune garantie : leur valeur fluctue avec les marchés, en échange d'un potentiel de rendement plus élevé sur le long terme.

Peut-on investir en ETF dans un PER ?

Oui, de plus en plus de PER donnent accès aux ETF. Ces trackers répliquent un indice (CAC 40, S&P 500, MSCI World) avec des frais souvent inférieurs à 0,3 %, ce qui en fait une option efficace pour diversifier à moindre coût.

Le PER permet-il d'investir dans l'immobilier ?

Oui, via les SCPI et OPCI. Les SCPI donnent accès à un parc immobilier (bureaux, commerces, santé) sans gestion locative, avec un rendement souvent supérieur à 4 % brut. En contrepartie, la liquidité est plus faible que celle des autres supports.

Comment répartir ses actifs selon son âge ?

Plus la retraite est lointaine, plus la part d'actifs dynamiques (ETF, actions) peut être élevée. À l'approche de l'échéance, on sécurise progressivement vers les fonds en euros. La gestion pilotée par horizon, proposée par la plupart des PER, automatise ce rééquilibrage.

Quels frais faut-il surveiller dans un PER ?

Les frais de gestion (0,6 % à 1 % sur les fonds euros, jusqu'à 2 % sur certaines unités de compte) et les frais cachés : versement, arbitrage, sortie. Sur 20 ans, un écart minime peut représenter des milliers d'euros. Les contrats en ligne sont généralement les plus transparents.